�����¹ɷ����ƶ�������θĸ��1992������������۽ε�2005����¹�ѯ���봰��ָ�����ϽΣ��ٵ�2009��������г����¹ɷ���ѯ�۸ĸ�Ρ��¹ɷ����ƶȵĸĸ﷽��ʼ�ճ����г������У�ȡ���������ijɹ����¹ɷ����ƶȵĺ����Ƕ��ۻ�

��ع�˾��Ʊ����

![]()

�ƣ����г����ĸ����ʵ���¹ɷ��ж��۵��г�������������Ӧ����Ϊ�����������棺��һ��ʵ�ּ۸��ֹ��ܣ������ʵ����Դ����Ч���ã����������ֲ����ߵ�רҵ��ֵ��ʵ�������������ʵ���г����ı��֣��������¹ɷ����г��ij����ȶ��ͽ�����չ��Ҳ������ά����ƽ��Ч�ʡ�Ŀǰ�¹ɷ����ƶ�����ʵ��ʱ����ӳ��������������������ӳ���Ч����δ������г����ĸ﷽��һ��������ػ��ƣ������ƽ��������֡�

����?a href="https://q.stock.sohu.com/cn/601988/index.shtml" target=_blank>����¹ɷ���ѯ���ƶȵ��г������ֺͳɹ?/strong>

������2009��6�¿�ʼ���¹ɷ����ƶ��г����ĸ����2007��2008���¹ɷ������������ȣ�IPO�������Ż��г��۸��ֹ��ܡ������Դ����Ч�ʡ���߲�����רҵ��ֵ�ȷ���ȡ���˻�����Ч����������˵�����¼������棺

����1.�Ż��۸��ֹ��ܣ��������������е���ƽ���Ƿ���������

�����г����ĸ���¹ɶ��۸������������������Ƿ��������ͣ����ֳ��۸��ֹ��ܵõ��Ż����������ձ��ǵȡ��¹ɲ��ܡ������ƣ�һ�����г��۸��ӹ졣��ͳ�ƣ�IPO���������Ƿ���2007��ĸ�ǰ��ƽ��200.94%�½���2011��ĸ���ƽ��21.08%��2011����77���¹��������ճ����Ʒ���ռ���귢�м�����27%����ӳ�����м����г��۸������ӽ����۸��ֹ��ܵõ��Ż���

����2.�г�Լ�����Ʋ�����ǿ���¹ɶ��۽�������

�����г����ĸ��IPO���жž���ѯ�۶���ͱ�����߱����������ʹ��Ͷ������õ���ʵ�ı����������ʵ�����ѹ���£�ѯ�۶���������濼��Ͷ�ʷ��պ����棬��Ϊ�ϸ����������г�Լ���������ϼ�ǿ���г����۽�����������2009��6���¹ɷ���ѯ���г����ĸ������������ʱ���½��������һϵ���¼�����2010��1��28���й�������һ�γ������������Ʒ��������¹ɲ��ܵ���2010��2��3���й�һ�����м۸����ѯ���������ޣ�������һֱ������ѯ�����������۵��г�������2010��11��23��������A��IPOʱ��������������й�ģ��2011��6��9������Ƽ������²���ѯ�۵Ļ�������20�Ҷ����淢����ֹ��2012��1��14��������Ϣ���淢����ֹ���Լ�2011��9���й�ˮ����2012��1���й���������������й�ģ�ȵȣ���һϵ�е��¼����������¹ɷ����ܵ��г�����ЧԼ���������˺����������������г�Լ�������������õ��г��ͷ������·���ʧ�ܡ��г����ĸ���¹ɷ��ж��۽�����������ͳ�ƣ��ĸ���2010��ƽ��������ӯ��Ϊ59.35����2011���½���44.41�������ϴ�������䶯���ƺ��г����ɣ��г�Լ�����Ƽ�Ч���¹ɶ�������������

����3.�����Դ����Ч�ʣ�������ʽ��깺�¹ɵ�״��

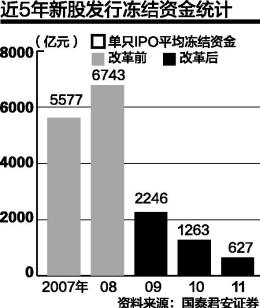

�����г����ĸ�ǰ��Ͷ��IPO���������������������˴��������¡��ʽ�������У�����Ӱ���˽���������ɶ������ʲ����Լ������ʽ��ʵ�徭��ת�Ƶ���Ч�Ĵ������⾭�á���dz���������Դ�ĺ������ã�Ӱ���ʽ�Ч�ʡ��г����ĸ���Ч�����˾��ʽ��깺�¹ɵ�״�����ָ��˷����������ƽ�⣬�������ʽ𡱵�Ͷ�����ʽ����Լ��٣��������ʽ�����⾭����ʵ�徭����б�������Դ����Ч�ʡ���ͳ�ƣ�2007���й�����IPO���й�ʯ��IPO�����ʽﵽ����ʷ�¸ߣ������ʽ������33000��Ԫ��ƽ����ֻIPO���ж����ʽ���2007��ĸ�ǰ��5577��Ԫ���ٵ�2011��ĸ���627��Ԫ���ɹ�������

����4.ѯ�۶���רҵ��ˮƽ������ߣ�����������

�������깺�¹ɲ����ǻ�ȡ��������ʱ��ȡͶ����������������Ͷ���ߵ�רҵ�жϡ���Ծ����IPO��ѯ�۶������¹ɼ۸����ߣ����Ż��¹ɶ��۵ĺ������������������ѯ�۶����רҵ��ˮƽ������ߣ������ܽ�Ϸ��л�����������Ͷ�ʼ�ֵ����רҵ�ı��ۺ�Ͷ�ʾ��ߣ�ʹ���¹ɷ��м۸�Խ��Խ�ӽ��ڶ����г��۸�ʵ���ʱ��г��۸��ֹ��ܡ�ֵ��һ����ǣ�����һ����ʵ����һ���Ƽ���Ͷ����ͨ������ʵ��רҵ�������ϲ����¹ɷ�������ѯ�ۣ���רҵ��ˮƽ����г��Ͽɣ���������Ϊ�¹ɷ����г���һ����ҪͶ���ߡ��ݲ���ȫͳ�ƣ���2010��10�������Ƽ���ѯ�۶�������¹�����ѯ�ۺ���֤�����е�43��IPO�У�����126�Ҵ��Ƽ���ѯ�۶���ɹ��������ۣ�ƽ��ÿֻIPO�ﵽ3�ҡ��Ӽ�����������������Ƽ���ѯ�۶������»����������������3%~8%������QFII��Ͷ���ߣ����ǵ��Ƽ���ѯ�۶���20�ҵ����ƣ����������ԺͶԶ��۵����ò��ݺ��ӡ�

���������¹ɷ����ƶȽ�һ�����Ƶķ���

�����¹ɷ����ƶȽ�һ�����Ƶķ����Ǽ��������ʱ��г��ļ۸��ֹ��ܣ�ʹ�г����������λ����ʹ�¹ɶ��۸�����������ˣ�Ӧ������������¹ɷ����ƶȵ��г����ĸ﷽����˳���ۻ��ƣ�����׳��רҵ����Ͷ���߶��飬�����ʹٽ��г���������������רҵ�������Ӷ�ʵ���ʱ��г���Դ��Ч���á�������Ϊ��δ��һ��ʱ��ɴ����¼��������һ�������¹ɷ����ƶȣ�

����1.����������������Ȩ

����Ŀǰ�����¹ɷ����������۲�ȡ���DZ������ۣ���С�幫˾Ϊҡ�����ۣ����������������������ͱ��۹������������ͨ��ҡ�ŷ�ʽ��������Ƚ������һЩ�Թ�˾����о��߶���ͬ��˾��Ӫ��չ��Ͷ���߿���û�����ջ�ù�Ʊ��һ���̶���������ѯ�۶�������¹�����ѯ�۵����顣��������г�����������ӵ���������ۻ��ƣ�ͨ������������Ͷ���ߵij�ֹ�ͨ��ʹ����������Ըǿ�ҵĻ�����������䣬��������ַ�ӳͶ��������Ͷ���Ȳ�����ΪԤ�ƻ�����������ٻ��䲻�������ⱨ�ۻ��뱨�ۣ��ֲ��Ầ����ǩ������������ұ��ۡ�

�������⣬��������ӵ����������Ȩ����ǿ������Ͷ���ߵĹ�ϵ���γɳ��ڹ���Ļ���ϵ�����������ڶ���ʱ��Ȼ��˷����˺�Ͷ���ߵ�˫�����棬ʹ�¹ɶ��۸���������

����2.����������۱���

����Ŀǰ�¹ɷ����������۱���������20%���£����й�������4�ڹɵĿ�����50%������һ�ƶ���Ȼ����������ɢ����Ϊ�����Ͷ�����Ϲ�Ȩ����ҲӰ�����г������ۡ����ȣ�����������۱�������ʹ����ѯ�۵Ļ������ǵ�����������ߣ��䱨�۽����ӿ۽�������Σ�����������۱�����ζ�Ż��������ij��������������¹��ڶ����г����ȶ��Ի�õ���ǿ���������������������г��������г����ڸ�������������������Ȩ��ͬʱ���ʵ������������۱����������ڼ�ǿ�������������Ͷ���ߵĹ���������γɳ����ȶ��ĺ�����ϵ���������г����������źܴ�İ�����

����3.�涨ѯ�۶����������ѯ�۵���ʹ���

����Ŀǰ�¹ɷ��ж����ǻ���ѯ�۶���ı���ȷ����������ʸ����ѯ�۵Ļ�������������Ҫ��ѯ�۶����רҵ�����Ͳ����ӻԾ�̶Ⱦ����г������۵�������Ŀǰ��Щѯ�۶����겻�����¹�ѯ�ۣ���һ�����˷���ѯ����Դ���������ƶȵ��г����ƽ�����һ����Ҳ������ѯ�۶��������㹻��Ͷ��רҵ�˲ţ�����Ԥ��¶�й�������Ͻ��������о���ȷ����Ϊ�����ı��ۡ��涨ѯ�۶�������¹�����ѯ�۵Ĵ�������һ���ڲ��뱨�۵��¹�δ�ﵽ�¹��ܼ�����15%����ѯ�۶������һ��ѯ���ʸ��ٱ�����

����4.�����Ƽ���ѯ�۶�����������¹ɷ�������ѯ��

����Ŀǰ�����й�֤ȯҵЭ�ᱸ���ķ��Ƽ���ѯ�۶�����200��ң����������¹�ѯ�۹涨��ÿ���������̿����Ƽ�������20���Ƽ���ѯ�۶����������������Ŀ������ѯ�ۡ��������Ƽ���ѯ�۶�����������¹ɷ�������ѯ�ۣ����������Ƽ���ѯ�۶������������ͷ�չ����չ׳�����Ͷ���߶��飬ʹ�¹ɷ��ж��۸��Ӻ�����

����5.�ſ�������������ѡ���д��ڵ�����

����������������ѡ���д����ܴﵽƽ�ֹ��б��DZ��������á����̵���ʱ����ҵ���ǵ���ӯ�ʹ�����������ʧ�ܵķ��գ�һ����Ƴٷ��У��������¹ɵĹ�Ӧ�����ٶ��г��ʽ�ķ����Ͷ����г���ֵѹ�������̸�λʱ���ܶ���ҵ�Ἧ��ѡ���ʱ�ڷ��У������г��Ĺ�Ӧ�����ʽ���з����������Դ����Ч�ʡ����⣬���ڷ�������˵�г������ر����ߵ���Ҳ��Ϊ��������������ʽ�����Ч�ʡ����������ھ������д���ʱ��һ����ῼ���г��������һ����Ҳ�ῼ�Ƿ����˶��ʽ�����ļ����ԡ��г���һ���е�����ʽ��������ͬʱ��������������������������뷢�������������ѡ���д������ƽ��������������������Է��������ŵ�ѡ��ͬʱҲ�Ƕ��г����ŵ�ѡ��

�������������߹�ְ�ڹ�̩����֤ȯ��

�˲���)

�˲���)