�����г���ů

����9�·��ز��ɽ��������У�һ�߳��гɽ������½�9.98%�����߳�������ɽ��������½�11.89%�����ۻ����������½�����ӳ�����Ǹ��������µľ������ۣ�ȫ���Ƴ�լ��3123�ڣ��Ƴ��������12974��ƽ����������7%�����ſ������ʽ��Լ������г�Ԥ�ڵĸ��ƣ�������

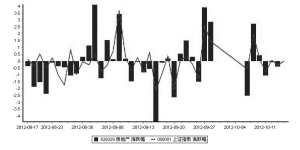

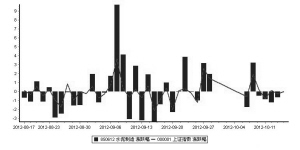

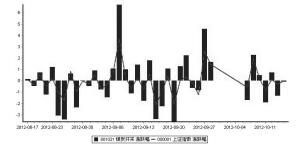

��ع�˾��Ʊ����

![]()

���Լӿ��������г����õز����������ļ������ع�Ӧ�����ӣ��г��������ڵ�������ϵĽϸ߳ɽ�ˮƽ��

����

����֤ȯ�۵�Ϊ���ɽ��Ļ��Ȼ���һ������Դ�ڸ����ǰ���ͷţ���һ����Ҳ����ǰ�ڳɽ������ϴ���Ҫ���ٳ��е�ʮ��ǰ���ܳɽ���������ʮ�����ƽ�ȵ�ά����һ����λ��Ԥ��δ��һ��ʱ�ڼ۸��Խ��ڸ����������������Χ�Ƶ�ǰˮƽխ����������ת���ڸ���̶��ϳ�Ϊ��ҵ������ԴȪ�����ڴˣ����þ߱�����ת�������Ը���Ϊ���Ŀ������Լ��ʽ�ʵ���ۺ������°��������г�����ն�����ͷ��ҵ�����ɷ��棬�Ƽ�

�����

�����ز���һ�߷���ͬʱҲ�Ƽ�

��ʢ��չ��

���������ȶ���������ͷ��

����ˮ����ҵ

�������ɷ�����Ҫ����

��������ں��һ�ܣ�ȫ��ˮ���г��۸���������������Ҫ���ֻ��������Ϻ����ϵ�������ͬ����۸�����10-50Ԫ/�֡���������1.88%����Ҫ���ֻ��������Ϻ����ϵ�������ͬ����۸�����10-50Ԫ/�֣������Ͷ�����������ƽ�ȣ�������������С�����䡣���������������ڼ��Լ��ں��һ�ܹ���ˮ��۸���ִ������Զ��Ԥ�ڣ������������������ �����ڼ�һ���߳�����ҵ�շ��������Ⱦ����½��������Ϻ�������½�30%���ϣ����߳�������������������������е������������ӡ�

��������֤ȯ��Ϊ��ˮ����ҵ�Ĺ��������Ǵٳ���۵���Ҫԭ���������غ��ѵ����ɱ��߸����ļ۸�ˮƽ�����˷����ı�Ҫ������Ԥ�ƴ�ʹ����ƽ����ٶ����Ƶ����ػ�Ҫ����������Ը��ƣ������ڿ����ڴ����ǻ���Ͷ�ʵĴ��ģ���ţ����ܵ��ʽ�������ţ�Ԥ�Ʊ�����������ˮ��۸���ֵڶ�����Ԥ�����ǵĸ��ʲ����ڵ�ǰά�ȵ��г������£����������ڹɵĹ�ֵ������ˮ�����Ϊ��������Ʒ��Ŀǰ��Ȼ����Ͷ�ʼ�ֵ����ά�ֶ�ˮ����ҵ�����á������������ɷ��棬�����ѡҵ��ȷ����ǿ��

����ˮ����

����ú̿����

������������תů

����3���Ȼ���ܵ����õ��Ժ�ˮ�缷��ЧӦ��˫�ش�ѹ�����·�������������5����ͬ���»���4�����ܵ���ˮ��Ӱ�켰����ȡů���������Ԥ�ƻ�緢�������ָ�������ú����ü����Ը��ơ�10��8�մ���������Ϊ��10����^���ޣ�����ú���γɽ���֧�š�10��8���ػʵ��۶���ú����Ѿ�����586��֣��Ѿ����ں�������֮�ڣ���6�·ݵĸߵ����360��ֻ�38%��

��������֤ȯά��ú̿��ҵ�г��ڡ����á�������4�����Խ����Ի���Ϊ������ע�����Ժ��ɵ��ԡ�3���ȲƱ�����֮�����ɼ��µ����ԣ�����ֵ�����ع飬��Ϊ���ڷ����춨�г�����������ú̿����Խ�����Ϊ�������ǿռ��ܵ����ơ�4����ú̿����������Ҫ���������г������תů������ҵ�¼��Ի��ᣬ��ú̿�۸��г����ĸ13���ͬú�۸��ǩ����չ�����������ij��ֵȡ������г����ص��ע����������ȷ�����ɱ��������졢���нϺ÷����Եĸ��ɣ���

��Ͷ�¼���

�����ƴ���

�й�����ҵ�������ͷź�ɹ�ע�ߵ���Ʒ����

��̩��Դ��

ɽú������

�̽��ɷ���

������Դ����Ī �٣�

�������ߣ�Ī ��

�˲���)

�˲���)

����˵�������а�