��ع�˾��Ʊ����

������Ϊ����Ȩ�عɣ����йɵ������Դ��̵�����������Ҫ����Ϊ��������ҵ�౻��Ϊ�������еķ����֮һ���̼����г��������������ں�۾��ô�����ѹ��������ҵ�ʲ������������г������ٵ����⣬���й��������Ƴ���ƣ����

�������ǻ�365�ն�������ʾ��2013�����а��ָ�������µ�2.4%��������ָ֤��0.85%�����PB��ֵ�����2012���0.99����һ��������0.89����2014��1�£����а��������������ϴ��������µͣ����и����ƾ����岻�ϡ����ݡ�����ֹ27���������̣�16����������������13���ƾ���

|

ע�����ǻ�ͨѶ����߾ݹ��������Ʊ�

����֤���ר�ҡ��人�Ƽ���ѧ����֤ȯ�о������������½��ܴ��ǻ�ͨѶ��ɷ�ʱֱ�Բ����ָ����Ŀǰ���йɵ���ֵ��Ȼ���ǵ��������й��ȵ������ɣ��ǽ������йɵȴ����������ʱ�䴰�ڡ�

�����ڶ����¿��������ȣ�����ҵ����ҵ���ԱȽ����⣬��ȫ����������ֻҪ����������Σ������Ӫˮƽ���ǻ�Ƚ��Ƚ��ġ��ҹ�����ҵ��Ȼ���ܸ���ȥʮ�걩����ȣ���Ӫѹ�����֣���Ӫ����Ҳ���ӣ���ӯ�������������������ֽ�ֺ����������������ġ�

������Σ��Ƚϴ�����ӯ�ʣ���С��30�����ҵ��50��������е���ӯ��ֻ��5-8����������10������Ȼ��������ӯ���������ܸ���ȥ��ȴ���ۿۣ�����ע���ƹ�ȥ��Ͷ�����ھ��Ѱ�ҵ��Ĵ���������Լ�ֵͶ�ʺͳ���Ͷ�ʵ����ƣ����Ƿ�������������ʡ�����Ͷ���ߺ�ʵҵ�ʱ���˵��������Ҫ��Ҫ�����Ӿ�ز������ɡ���

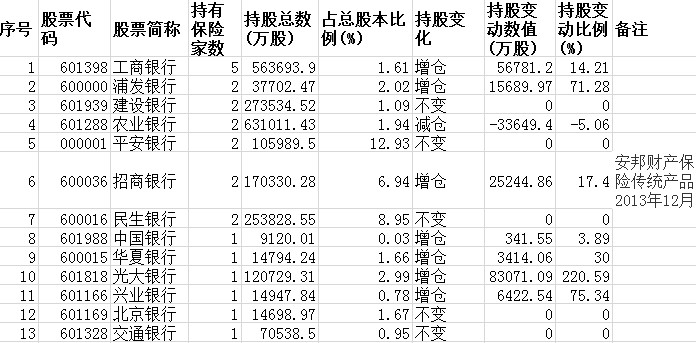

�������ǻ�ͨѶ���16����������2013�����������������֣�16�����������У�ֻ����������(601998.SH/00998.HK)����������(002142.SZ)���Ͼ�����(601009.SH) ��������ǰʮ��ɶ�����������Ӱ��

����

|

ע�����ǻ�ͨѶ����߾ݹ��������Ʊ�

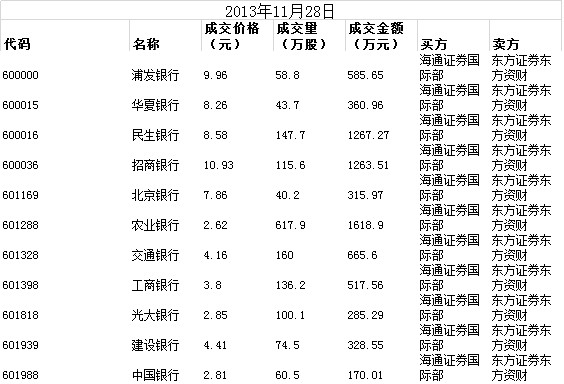

����1��27�գ���֤ͨȯ���ʲ�ͨ�����ڽ���ƽ̨����ɨ��12ֻ�������7ֻΪ���йɡ�QFIIϯλ���ʽ�Ӵ��ڽ���ƽ̨���ɶ�ֻ����ɣ����Ǻܴ����漰���ɺܶ࣬ͨ�������г����������Ϊ��ͨ�����ڽ���������

|

�����Դˣ�����֤ȯ����ҵ�о�������������ǻ�ͨѶ���ʾ��A�ɽ�����������50��ɻ�300��Ԫ���ϣ������ߴ��ڽ���ƽ̨���Ƕ���СͶ���ߵı����ٴ롣

����ֵ��ע����ǣ���֤ͨȯ���ʲ���2013��10���������������йɵĶ���Ƶ�������Ƿ�Ҳ�Dz��ϵ��ƾ��ʲ������йɵij������ã�

�������ں�֤ͨȯ���ʲ����ڽ�����Ϣһ������

����

|

|

|

����������Ϊ��Ŀǰ��ͳ�����ϵĴ��������ֵ�ͣ����ھ����������й����У���ͳ�����ϵ�����ɳɳ��Խ��͡���Ϣ���������ʽ��г������õĸ������ء�

��������й�������������褶Դ��ǻ�ͨѶ���ʾ�����йɡ���̩������ʱ����δ������Ŀǰ�Դ������߲�ȷ���Ե��¼������еķ��գ������ڳ���Ͷ�ʶ��ԣ��Ѿ߱���ֵͶ�ʵ�������

���������������³���������ǰ�ڴ���˹���ܲɷ�ʱ��ʾ���й�����ҵ���ʲ���ծ���dz�Ư������14�����м����ƾ�ԭ���������˲�ͣ��δ��Ԥ�ڣ��ò������Ӱ�����е�һ�������Ĺ����������ҵ��ֵ�µ������ر������й�˾�Ļ����档

������Ҳ�����Ƕ����л�����Ŀ��ã�ʵҵ�ʱ�������ҵ��Ͷ�����鲻�����֡��ݴ��ǻ�ͨѶ�粻��ȫͳ�ƣ�Ŀǰ��������ҵ�ķ���Լ30�ң����з��������A��000002.SZ�������ز�(03333.HK)�������ǽ���600266.SH���������ɷ���600325.SH�����˻��ز���000150.SZ���������ز���600185.SH�����㽭�ع���600162.SH����Խ��ز�(00123.HK)��������չ��00754.HK�����»�����000620.SZ�����º��б���600208.SH���ȡ�

��������2014�����йɵ����ƣ�����֤ȯ�������б�ָ�������й�ӯ���������ɴ�������ͨ�������������ں���������Ϊ������������ϵͳ�Եij����������½������顣�����жϣ�һ�������ɿ�����ȫ�����й�Ͷ�ʵĻƽ�ʱ�ڣ����йɻ�þ���������������Ŀ����Խϴ����ȹ����г������Կ����ֻ���ֹյ㣬�������ٻ������ԣ��������й����ٵ���ѹ�����������Ժ���нϴ�IJ�ȷ���ԣ����������Ե�����ͺ�۾�������Ŀǰ���������жϣ������ϣ������۾��������ܹ���ԽԤ�ڣ��г������������ڳ�����ܹ������ָ��������������ǰ�����йɿ��ܻ���һ�ֹ�ֵ�����顣

�������壺���/����/������ ��У���׳�

������������ѻ��������

����˵�������а�