11月19日,摩根大通发布最新调研报告,深入诠释了亚洲并购动向。根据Dealogic的统计,2015年迄今亚洲太平洋地区的并

相关公司股票走势

接受摩根大通调研的企业都将收购视为自身五年发展战略的关键组成部分。这些企业也都表示希望借助优秀的财务顾问来寻找绝佳的并购目标,他们亦希望获得潜在并购目标企业高层管理团队的支持,从而建立互信,以确保交易取得成功。

|

近九成亚洲企业为“净买方”

几乎所有接受调研的亚洲公司都视其公司为收购方;88%的企业将自己在并购交易中的角色定义为“净买方”,只有10%左右的企业认为自己属于“净卖方”。

这一调研结果与金融危机以来一个日益显著的趋势不谋而合,即亚太区对区外企业的收购交易数量已超过区外企业对亚太企业的收购。这种现象日益明显,而且交易金额也显著扩大。

以往西方企业视亚洲为并购交易的标的地区,但现在形势已经发生显著变化。亚洲企业正在将目光投向西方,以求为自己的产品和服务增值,同时进一步提升自己的技术水平和管理能力。接受调研的日本企业也有类似“向西看”的倾向,不过日本市场有着迥然不同的独特动态。

值得注意的是,接受调研的中资和日资企业都对本地区今后五年内的经济增长充满信心,相比之下,其他亚洲国家和地区的受访企业相对较为保守。

当摩根大通邀请受访者列出未来五年增长潜力最大的地区时,他们全都提到了亚洲,其次是北美、欧洲、中东和非洲、拉丁美洲、澳大利亚和新西兰。

报告指出,亚洲公司在亚洲区内的并购欲望将持续。“在谈及亚洲区内并购标的市场时,受访者提到最多的是中国大陆、印尼、印度和越南。而就亚洲区外而言,在今后五年内美国是最受关注的国家,其次具吸引力的地区乃德国、英国和法国。”

并购动力更多元、时间跨度更长

虽然经济增长是最重要的企业并购驱动力,但据接受调研的受访者表示,不断变化的消费格局、国际扩张和公司整合也是重要的并购催化剂。

为了满足消费型经济的需求,使自己的产品被更加广泛的消费者接受,亚洲公司纷纷寻求通过收购以实现产品、服务的增值以及技术和管理水平的改进。

就时间跨度而言,大多数接受调研的亚洲企业都把并购视为一个长期价值创造的过程,这意味着判断交易成功与否的投资期限超过五年或更长;甚至有40%以上的受访者认为投资期限要超过十年。

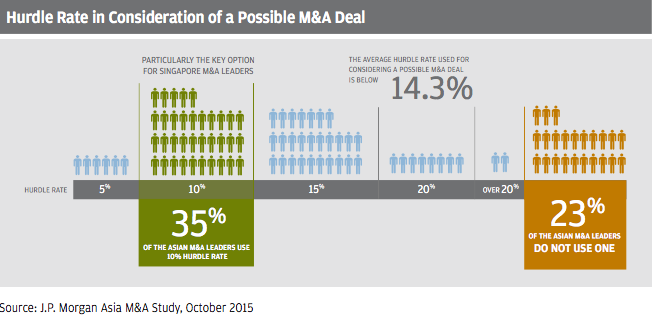

并购战略性重于回报率

值得注意的是,在接受调研的受访者中,23%的人表示他们根本不使用预设回报率。一般而言,与较长的投资期限相呼应,亚洲公司在交易评估时会以10%到15%的预设回报率作为比较的基准。

亚洲企业较低的预设回报率的调研结果与Dealogic提供的数据一致。 Dealogic数据显示,2005年―2015年的十年间,对EMEA标的公司进行收购的亚洲企业往往要比非亚洲企业支付更高的交易溢价,类似情况也会发生在国内并购交易当中。亚洲买方企业在寻购美洲企业时也存在类似的情况。

数据和调研结果勾勒出了亚太区企业作为并购买方的特征:亚太区企业具有高度战略性,他们耐心等待时机、目标明确,而且愿意为适宜的交易支付溢价。

|

亚洲企业竞标历时较长

亚洲企业的竞标历时也相对较长。73%的亚洲买方企业表示他们愿意参加竞拍;这些企业中,超过50%的企业需要6个月的时间准备竞拍。相比之下,美国公司一般只需要一到两个月的准备时间。

报告指出,这说明许多亚洲公司,特别是那些刚涉足并购市场的公司,仍然在努力改进和适应,以满足国际通行的时间表要求。另外,这些亚洲企业也需要更长的准备时间,以保证完成前期审批、内部流程管理,进而满足竞拍流程严苛的时限要求。

此外,如果买方是中国国有企业,那么审批因素将更加重要,甚至会对他们在竞拍中迅速反应的能力产生极为严重的影响。

企业仍需财务顾问牵线搭桥

亚洲企业非常依赖财务顾问的前瞻性策略。除了行业资质和区域经验,接受调研的受访者还希望与市场上值得信赖的顾问机构合作,这些企业非常希望顾问机构能够帮助他们在不同的地区和行业中定位潜在的收购标的。

报告分析称,由于许多亚洲买方企业对并购交易都不甚熟悉,对并购进程的适应程度也各不相同,因此他们希望能够与财务顾问进行更加密切的接触和沟通。随着亚洲企业参与的跨境交易面临越来越多的监管和组织挑战,与财务顾问的密切互动正在成为帮助企业管理复杂交易的关键因素。

对亚洲的并购出售企业而言,与收购方的高管建立关系是决定是否推进交易的最重要指标。积极参与尽职审查和面对面会谈,与对方高管在整个收购进程中保持联系,这些都是与亚洲企业建立关系的重要途径。接受调研的企业认为,高管参与和互动体现了对交易的尊重,也能显示出对交易的支持和承诺。

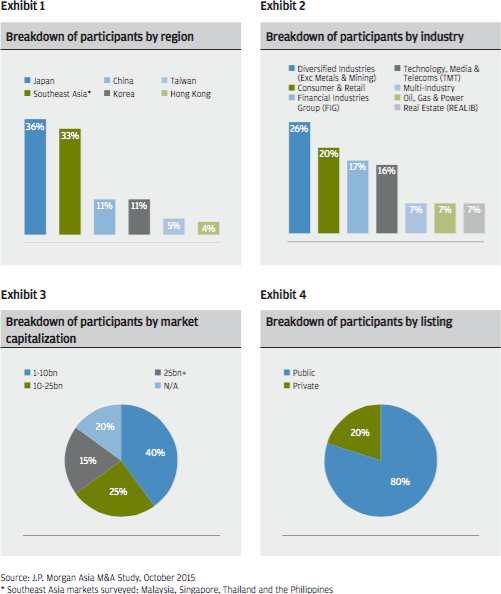

摩根大通对亚洲并购领军企业进行了一次广泛而深入的调研,以充分了解这些企业的成长计划、市场兴趣、交易策略以及它们在市场中面临的挑战。此次调研的目标是洞悉亚洲并购市场基本要素,立足现实及市场原貌。从2015年7月到10月,除澳大利亚以外,共有九大市场的55家涉及七个重点行业的公司接受本次定性访谈。另外,摩根大通还挑选了本地区九家并购领域的领军企业进行了额外的深度访谈。

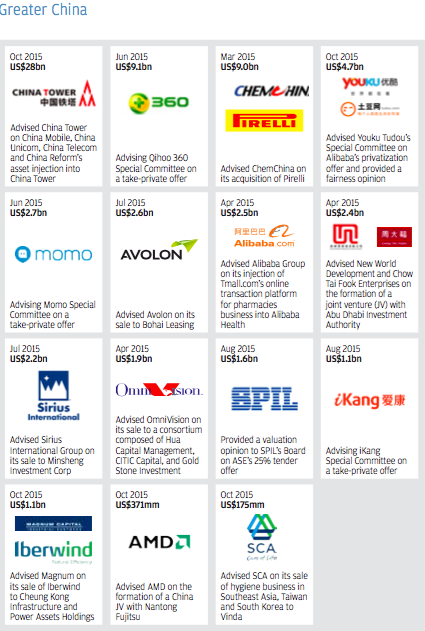

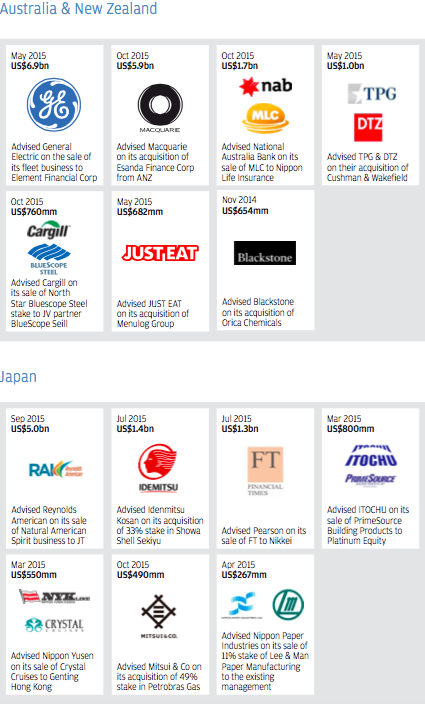

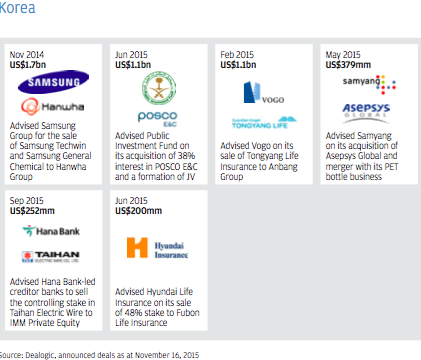

2015年,由摩根大通参与的亚洲企业并购交易如下:

|

|

|

作者:周艾琳来源一财网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜