——民生宏观海外专题研究报告20151228

民生宏观 朱振鑫、张瑜

前言:

过去一年,金融危机第三波加速爆发。先是去年底的俄罗斯卢布危机,随后是人民币811贬值风波,几个月前的哈萨克斯

相关公司股票走势

摘要:

短期内紧急货币危机风险最高的国家:印度尼西亚、阿根廷(已爆发过)、秘鲁、埃及、匈牙利、巴基斯坦、伊拉克、乌克兰、吉尔吉斯斯坦、印度、南非、智利、罗马尼亚。

中长期内部经济稳定性最差的国家:南非、巴西、印度、印度尼西亚、俄罗斯、乌克兰、埃及、巴基斯坦、波兰、土耳其、吉尔吉斯斯坦。

总的来看,整体风险最高的国家:印度尼西亚、南非、埃及、乌克兰、印度、巴基斯坦、巴西、吉尔吉斯斯坦、阿根廷(近期风险已经暴露)、土耳其、波兰、匈牙利。

一、货币风波后的逻辑:金融危机第三波

从事件本身看,这些货币贬值都不是央行主动引导,而是在贬值压力之下被动放行。虽然各国基本面有很大的不同,但在全球经济再平衡的格局之下,所有新兴市场国家都面临同样的贬值压力:从内部看,各国都面临出口萎缩导致的经济下行压力,需要货币贬值。从外部看,各国都面临美联储加息导致的资本外流压力,倒逼货币贬值。

从全球经济角度看,这些货币贬值不是孤立事件,他们都是金融危机第三波激起的涟漪。我们曾在2013年5月伯南克暗示退出QE时提出《金融危机第三波已拉开序幕》,《新兴市场十年梦醒》,并梳理了三波金融危机的演进逻辑:第一波是银行业危机,发生在中心国家(美国)的私人部门,其结果是发达国家私人部门去杠杆和公共部门加杠杆;第二波主权债务危机随后在次中心国家(欧猪五国)的公共部门爆发,其结果是私人部门和公共部门同步去杠杆,全球总需求陷入萎缩。第三波综合性的货币金融危机由此传染到过度依赖外需和外资的外围国家(新兴市场),其结果是新兴市场陷入经济衰退和资本外流的恶性循环,货币贬值是必然结果。

是不是危机过的就有了免死金牌?不是。新兴市场国家已经自2013年QE退出预期开始以来就倒下过一批,如印度、南非、俄罗斯、越南、哈萨克斯坦、阿根廷、阿塞拜疆,从未倒下过的国家风险还没有释放,值得高度关注,但是那些倒过的国家是否就绝对安全了呢,也不尽然,从风险评估来看,有一些国家的确经济数据有所改进,如俄罗斯、哈萨克斯坦,但是印度、南非却仍在风险高位(总风险排名依然靠前),警报还未完全解除。

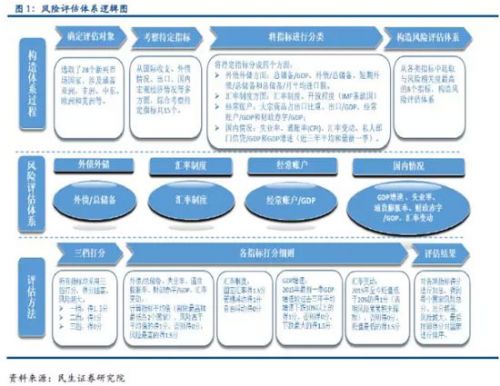

二、新兴市场全景图:谁是下一只黑天鹅?

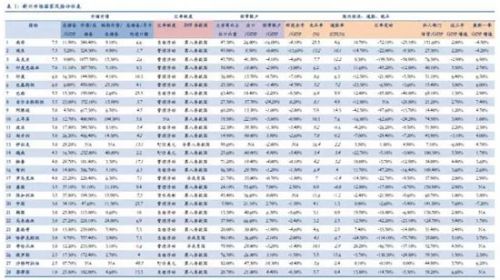

本文通过综合考量外债外储、汇率制度、经常账户、国内经济通胀就业等15个指标,将新兴市场28个国家进行了整体评估,根据分析角度选取相应指标,按照分类分档的评估方法,按重要程度进行分类,对每一类指标按风险程度进行分档打分,加总获得每个国家的风险总分,风险总排名(综合短期急性危机与长期稳定性风险)前十的国家为:印度尼西亚、南非、埃及、乌克兰、印度、巴基斯坦、巴西、吉尔吉斯斯坦、阿根廷(近期风险已经暴露)、土耳其、波兰、匈牙利。

(一)短期内的急性货币危机风险谁最高?

1.外债比例较高的,如乌克兰(1077%)、阿根廷(617%)、匈牙利(486%),更易发生资本外逃同时债务过高不利于国际再融资,在过去十年的流动性泛潮中吸引的国际资本大多是以外债形式流入,选取指标为外债/外储;

2.汇率制度僵化的,汇率不够具有弹性,对于资本的流动并不能及时反应与消化,是风险的蓄水池,且一旦不能守住,放弃盯住或管理制度,将会对市场信心产生巨大冲击。如保加利亚的货币局制度,沙特、越南的盯住美元、一些管理浮动调整不及时的国家。选取指标为汇率制度;

3.汇率风险释放不够的,在美国货币紧缩与大宗走熊的大趋势下,新兴市场谁都难以独善其身,新兴加权汇率(除人民币)在今年已贬值15%,贬值50%、70%的大有人在,在这样的整体冲击下,汇率还尚未贬值或贬值很少的,有未释放风险的可能性,值得关注,如巴基斯坦、印度和匈牙利等,贬值幅度皆未超过7%。选取指标为年初至今汇率贬值幅度;

4.经常账户大幅逆差的,新兴市场国家虽然出口依存度相对较高,但由于产业水平发展滞后、能源独立程度低等原因,其进口规模更大,导致大部分时期经常账户保持逆差,而且,在当前全球需求萎缩的大背景下,这些国家以大宗商品和加工贸易产品为主的出口需求遭遇了更大冲击,导致经常账户逆差进一步恶化,对资本外逃的缓冲能力有限,如吉尔吉斯斯坦(-24%)、乌克兰(-4%)。选取指标为经常账户余额/GDP。

5.经济增速大幅下滑的,资本外流的背后其实是美元流动性萎缩下的前期套利平仓,也就是QE时代借低利率贬值的美元投资加杠杆升值的新兴市场,成本端是美元债务利率,收益端是新兴市场的增长红利,现在是套利空间缩窄下的偿还美元债务同时资本平仓的过程,在这个过程中,成本端美元加息是趋势所在,那么收益端下滑明显丧失了资产吸引力的国家风险将更为突出,如乌克兰(-7.2%),秘鲁从4.4%下滑至1.7%。选取指标为最新GDP同比数据。综上,通过急性危机的五个指标的判断结果,急性货币危机分数最高的前十名国家为印度尼西亚、阿根廷(已爆发过)、秘鲁、埃及、匈牙利、巴基斯坦、伊拉克、乌克兰、吉尔吉斯斯坦、印度、南非、智利、罗马尼亚,以上国家短期内重复阿根廷噩梦的可能性最高,值得警惕。

(二)中长期内部经济稳定性谁最差?

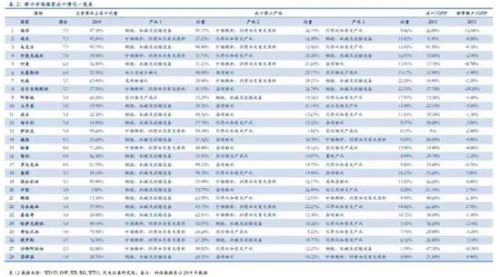

1.经济增速大幅下滑的,国内整体增长低迷,如前所述;2.财政能力捉襟见肘的,赤字率已然较高,公共部门加杠杆空间所剩无几,财政政策发力功效有限,如埃及赤字率-13%,巴西-8.2%,选取指标财政赤字/GDP;3.私人部门债务高企的,私人部门债务较高,风险累计较大,加杠杆空间小,去杠杆压力大,如马来西亚、印度、南非都接近150%左右,选取指标私人债务余额/GDP;4.失业率、通胀率较高的,国内就业情况糟糕,失业人数过多,或引发政治动荡,如南非、埃及、波兰失业率都在10%左右,南非高达25%,俄罗斯、埃及、乌克兰通胀率都超过了10%。

综上,通过内部经济稳定性的五个指标的判断结果,不稳定分数最高的前十名国家为南非、巴西、印度、印度尼西亚、俄罗斯、乌克兰、埃及、巴基斯坦、波兰、吉尔吉斯斯坦。以上国家内部经济稳定性最差,如不能及时改革转型,即使短期内暂推迟了危机,但未来政局动荡且陷入中长期困境的可能性并未消失,该倒下的早晚要倒下。

|

三、黑天鹅效应:中国的哪些上市公司会中招?

与风险较大的国家联系密切的企业,当这些国家一旦出现货币大幅贬值或经济危机,企业或会受到一定影响。影响途径主要有两条:单纯价的方面来看,外币贬值下的本币计价营收额与交货额的减少,会增加汇兑损失减少利润,量的方面来看,一旦所在国因货币贬值触发一定程度的经济危机或政局动荡,其国内需求萎缩影响企业营收,同时企业在其投资项目的正常营运或受到影响,最终造成收入减少或前期投资搁浅。

以2013年日元贬值近30%为例,当时诸多对日业务占比较高的企业受到了明显冲击:如向日本出口铝合金锭的怡球资源,对日业务占营业收入比重30.10%,2013年对日业务收入同比下降22.87%(同期行业营收增速11%),当年汇兑损失将近一个亿;如互联网软件服务行业的海隆软件,公司超过75%的业务来自于对日软件外包服务,在行业平均营收增速44%背景下,公司营收在贬值拖累下同比下降10%,当年净利润大幅下滑55%。来源民生宏观)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜