今日“资金荒”进一步加剧,债市迎来大溃败。

中国2026年到期、票息2.74%国债收益率报2.950%,创5个月高点。昨日收盘收益率为2.859%,日内飙升近10个基点。买价收益率更是暴涨至3%。

国债期货方面,截止下午16:30,中国10年期国债期货跌幅一度扩大至0.81%,创上市以来最大跌幅。

Shibor连续14个交易日全线飘红。具体来看,隔夜Shibor报2.3020%,上涨0.40个基点;7天Shibor报2.4810%,上涨1.50个基点;3个月Shibor报3.0172%,上涨0.59个基点。

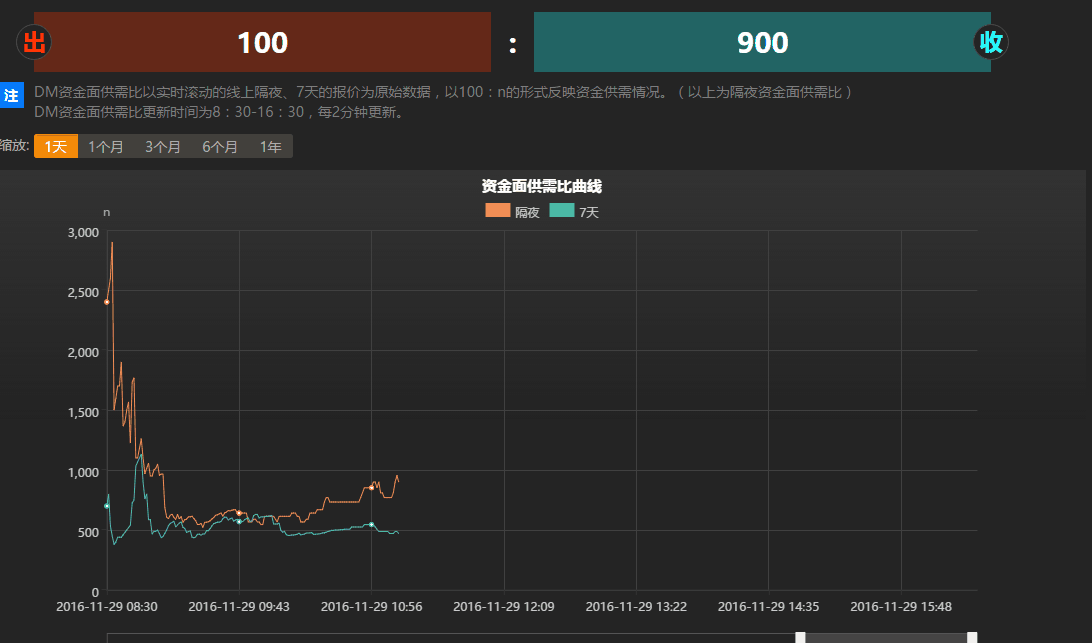

银行间市场隔夜拆借供需比飙涨。据DM金融平台精准报价显示,银行间拆借市场早盘9:57线上隔夜期供需比100:641,至午间11:15已达到100:900的高位,意味着线上隔夜期资金极度紧张。

(注:隔夜出收比 100:n,以100为分界线,n小于100时,数值越小,代表银行间市场越宽松;n大于100时,数值越大,代表银行间市场越紧张。)

公开市场方面,央行今日公开市场净回笼100亿元,为连续第四日净回笼,流动性总量持续收缩。有市场人士称,大型银行的融出意愿不高,且公开市场净回笼亦推升了资金紧张的氛围。

11月以来,随着逆回购逐渐由净投放转为净回笼,银行间拆借市场、隔夜回购利率和shibor均不断上行。尤其值得注意的是,同业存单利率飙涨,8月至今已飙升约49-66个基点,并在10月下旬一举升过20年期国债收益率,对债市将有较大影响。据中信明明称,同业存单作为购买资产的总量资金,是债市投资者的配置资金。

《经济参考报》援引券商分析人士称,在此前央行持续净投放的呵护下,资金面出现改善迹象,央行随即通过净回笼收回流动性,再度验证了市场对流动性紧平衡的预期。而美联储加息时点或越来越近,美元强势格局下人民币汇率继续承压,加之国内去杠杆去泡沫基调持续、通胀预期升温等因素,货币政策料难以放松,资金面稳中偏紧格局或仍将延续。

中信明明观点类似,其指出当前的货币政策属性可以被称为“非典型紧缩周期”――一方面在于贯彻执行“去杠杆、防风险”的政策新重心,另一方面也是为了应对当前人民币汇率持续贬值的压力,核心在于避免发生系统性金融风险。在该周期中,将迎接的可能是一个综合资金成本抬升、银行负债端增速下降、负债管理难度不断提高的“负债荒”时代。

华创证券屈庆最近同样将关注点转至了资金荒。他在华尔街见闻“2017全球最佳投资机会”年度峰会上提出,央行没有投放更多货币则引发了“资金荒”。“资金荒”的核心在于,在防风险的背景之下,客观需要央行保持中性偏紧的态度,背后是人民币贬值:

很多人猜测,伴随着外汇储备的下降,明年是否有“被动加息”的可能性?我认为其实今年已经开始。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜