��������GP��6666 ��ʱ��ز�����

������������

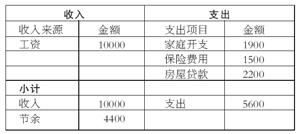

����������һ����ͥ����������30�꣬������4000Ԫ������33�꣬������6000Ԫ�����Ǽƻ�������Ҫ���ӣ�˫����ĸ�����ݹ��ʼ�ҽ����3-5���ڲ���̫��֧�����ҽ���ͣн��ְ�ڼ���Ϣ��һ���ڲ����㹤�������������������Ͷ��������ˣ�����Ӧ������10��Ԫ�������д��37��Ԫ�������¹�2200Ԫ������20��δ���������¹�����������һ����Ŀǰ�Һ��ɷ��д����⡢סԺ���ֺ�ȴ�����������֧����Ϊ18000Ԫ���������ҽ��(�DZ���)����֧������ҵ�ѡ�ˮ��ѡ�ȡů�ѵ�1900Ԫ��

�����Ҷ�֤ȯ������һ����֪��ֻ�Ǿ��ô�Ǯ�������㡣��Ͷ��һЩ��Ŀ�������и�ծ������֧�����ֲ���Ͷ��̫�����ʽ����ޡ�����֪���ҵļ�ͥ�Ʋ�����Ƿ�������⣿����Ҫע�����ʲô���Һ���ȥһЩ������ѯһ��Ӧ����ν��м�ͥ���ƣ����ֲ�֪���ĸ����š���

����û�з������Ůʿ

�������Ʒ���

�����㶫��չ�������Ʋ�ʦ �ܹ�

������Ůʿ����30�꣬�ɷ�33�꣬����������10000Ԫ������С��֮�ҡ����ǵ����䶼������������˵��������㣬�丸ĸ������Ӧ����ʮ����ʮ��֮�䣬����״��Ӧ���Ϻá�ͬʱ��˫����ĸ����ҽ�����������ݹ��ʣ�������ҽ�Ʒ��ú��ճ����������÷�������̫���֧������Ůʿ����ͣн��ְ������ζ��ÿ����ǧԪ�Ĺ������뽫��ʧ�����������ж���Ͷ������Ļز���Ԥ���������벻����10��Ԫ������ԭ12��Ԫ�����������ࡣĿǰ�ļ�ͥ��֧��Ҫ�����¼������棺��ͥ�ճ���֧�����ݴ���������ѵ�֧�����ⲿ��ռ���˼�ͥ�������50%�࣬����������Χ�����±���

������Ůʿ��ͥ��֧��ͳ�Ʊ���(Ԫ)

������Ůʿ��ͥ�ʲ�ͳ�Ʊ���

�������ϱ�������������Ůʿ��ͥ�������Ҫ��Դ�ǹ������룬������Դ��Ϊ��֧�����淿�ݴ���ͼ�ͥ��֧�����ں����ķ�Χ֮�ڣ�ֻ�DZ��շѵ�֧��������һ�㣬ռ���˼�ͥ�������15%����һ������£����շѵ�֧������Ӧ������10%���ҡ����⣬Ŀǰ��ŮʿͶ����������Ȼ����ḻ�����Դ��ڲ������ĵط�����Ҫ���е�����

�������ʲ���ծ���棬ͨ���ϱ����Կ�����Ůʿ�ļ�ͥ��ծ����Ϊ68%�����ں�����Χ֮�ڡ��Ӽ�ͥ�ʲ��ֲ��������������ʲ�ֻ�����д��һ����ڵ�һ��ͬʱ��Ͷ�����ʲ�Ϊ0��Ӱ���������ʽ������ʡ������ʲ��̶��ʲ���ռ���ʲ��Ľ�һ�룬�ȽϺ����������������ʲ����������ʹ��ͣ�Ӱ�����ʲ�����ֵ��

�������ƽ���

����һ����ǰ����

������Ůʿ����ÿ����Ҫ��ס������2200Ԫ������20�껹�壬��������������20����ܹ�����528000Ԫ�����������㣬��Ůʿ�ķ��ݴ����Ӧ����30����Ԫ��Ҳ����˵20�����������ݴ������Ϣռ�����ܻ�����30%���ϡ����⣬�����ҹ�Ŀǰ�����˼�Ϣ���ڣ������ζ���Ժ���Ҫ֧������Ϣ����ࡣ��ˣ�������Ůʿ�����д���еIJ����ʽ���ǰ�黹��Ƿ���ݴ�������ó�170000Ԫ��ǰ�黹���ݴ��������Ůʿ��Ƿ����ı��־Ϳ��Լ���һ�룬ͬʱ�ٽ���������������10�꣬������Ůʿ���¹���������������£��Ϳ�����ǰ10�껹����

����������ԪͶ��

������Ůʿ����370000Ԫ���д���Ŀ�ϴ���Ͷ��Ʒ�ֵ�һ�����������������룬��170000Ԫ������ǰ�黹ס�������ô����200000Ԫ�Ĵ����Լ������ã�����Ͷ�ʡ���Ůʿ�������������䶼��30����35��֮�䣬�����ڼ�ͥ�ɳ��ڣ�Ӧ��ȡ������Ͷ�ʲ��ԡ������ǵ���Ůʿ��֤ȯͶ��һ����֪����֮Ŀǰ��Ʊ�г��IJ�ȷ���ԣ����Բ�������Ůʿ���ʽ�Ͷ�뵽һ���Լ���ȫİ����������Ӷ���С���ɿص�Ͷ�ʷ��ա�

����Ŀǰ�����г��϶�����Ůʿ������Ͷ������˵��֤ȯͶ�����������С���������Ʋ�Ʒ����ծ����ز�Ʒ������Ϊѡ��Ʒ�֡����У�ijЩ���в�Ʒ�������ʿ��Դﵽ5%���ң���ȱ����һ������������ǰ֧ȡ�����Dz����ܵģ�������50000Ԫ��������Ʒ��֤ȯͶ������һ���Ϊ�����ࣺ��Ʊ��Ͷ��������ƽ����Ͷ��������������(����)Ͷ�ʻ���ȵȡ�

��������Ŀǰ�й����ڵ�֤ȯͶ�ʻ����ܸ������ص�Ӱ�죬���һ���˾��ҵ��������ʮ�����룬���ӳ�Զ����������˾ҵ���IJ����������ģ�ƽ��������Ҳ���ȶ���5%-10%֮�䡣�����Ϊ����Ͷ����˵��֤ȯͶ�ʻ���Ҳ�����ȫ���ȶ���Ͷ��Ŀ�ꡣ��Ȼ������Ҳ����ѡ������⡣Ŀǰ���е���ʮ������Ʒ��ҵ���Dzβ��ģ��������ľ�Ӫҵ����������ơ���ɡ���ʱ���µ�ϵ�л����Ʒ��Ϊ������������������µĹ�Ʊ�ͻ�����ȥ���Ʊ�г��dz����Ե�״̬����Ȼȡ���˽Ϻõijɼ���������Ůʿ����50000Ԫ�����Ʊ�ͻ���50000Ԫ����ƽ���ͻ���ʣ���100000Ԫ�������ڹ�������ͻ��𡢹�ծ��ծȯ���������д�

���������ɳ�����

�������ڣ��ҳ����ձ鶼�������Ĺ�ʶ�����ں������ϵ�ǮԽ��Խ���ˡ��е�����������һ����ͥΪ����һ��������֧����ֱ�ӳɱ��ߴ�49��Ԫ����1986�걱����0-16�꺢�ӵļ�ͥ�����ɱ���Ϊ1.7��Ԫ��1995��0-16�꺢����Լ12��Ԫ��

������ˣ������ڿ�ʼ����Ůʿ��Ӧ��Ϊ���ӵĽ�������������������صļƻ��������Ůʿÿ���ó�500ԪͶ������������Ϊ5%�����Ʋ�Ʒ����ô���ո������㣬������18���ϴ�ѧʱ�Ϳ����õ�15��Ԫ���ң�����֧����ѧ�ĸ�����á���18����ǰ�������ѧϰ��������Դ�ÿ���Ͷ�����漰ƽʱ�Ĺ�������֧�����⣬��Ůʿ��˫���ĸ�ĸ���ڽ����ڲ���Ҫ�չˣ���Ϊ��Ӧ��ͻ���¼�����ͥ������Ӱ�죬ƽʱӦע�����㱸�ý��ⲿ���ʽ������ƽʱ�Ĺ��������л�����ר��Ͷ���������Ըߵ����Ʋ�Ʒ�����ծ���������д��ȣ��Ա�����ͻ���¼�����ʱ�ܼ�ʱ��֧ȡ��

�����ġ��������սṹ

����Ŀǰ����Ůʿ���������ҽ�Ʊ����⣬�������˴����⡢סԺ���ֺ챣�գ���������������ʶ��ʮ�ֺõġ������Dz�û�й������ϱ��գ����������ڱ�������е�һ��Ƿȱ��Ӧ��ʱ�������⣬�ֺ��ͱ��ղ�֪��ʲôʱ����ģ�����������ʽϵ͵�ʱ����ģ������ڲ���ʧ���������½������˵�����Ϊ���ַֺ챣�յı��Ϻܵͻ�ɴ�û�У��������ֲ��ߣ���˽����˱�������Ϊ���ϱ��ա�����Ļ�����ɱ��շ��õĹ������ӣ��Ӷ��Ӵ�����ѹ��������Ժ���Ϊ���ӹ����գ���ô���շѽ������������20%����ô��ĸ�����û�б�Ҫ�ġ���˽��龡������������ֵĺ������ã����ڴﵽ���Ϻͳɱ�֮���ƽ�⡣

������������ ����

�ѹ�(www.sogou.com)����:����ǰ������,���ҵ� 983368 �������ҳ.

�� ���α༭����ɼ� ��