调研对象:副总兼董秘,财务部、销售部主管

调研时间:2006年5月18日

基本结论:

华新水泥拥有1550万吨熟料,2880万吨水泥的生产能力(截至06年底),通过未来几年的产能快速扩张,2010年公司熟料产能将达到3100万吨/年,水泥产能达到5000万吨以上。

公司仍然坚持长江流域和京广线交叉的十字型发展战略,华中地区是发展重点。日前财政部、国家税务总局联合印发的《中部地区扩大增值税抵扣范围暂行办法》将刺激中部地区的固定资产投资从而带动水泥需求增长,发改委下发的2007-2010年湖北地区1400万吨落后水泥产能的退出目标更将为公司新增产能的投放提供保障。

水泥行业从06年至今一直处于稳步复苏过程中,十一五期间政府对小水泥的强制淘汰将保证水泥行业的复苏进程。在07年二、三月份由于季节性因素公司水泥价格环比稍有下调后,07年4月份公司水泥均价开始快速回升,4月份水泥均价与去年同比上升8.6元/吨,但仍低于06年四季度的价格水平。我们对于公司未来水泥价格稳步上升趋势持乐观态度。

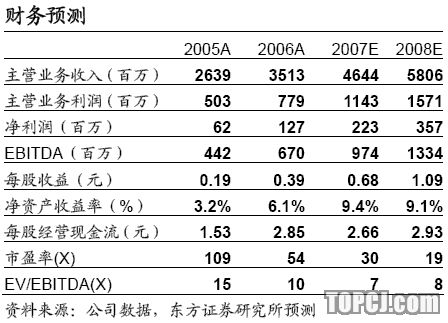

基于07年公司2281万吨的水泥销量,8元/吨(4.2%)的水泥价格同比上涨幅度,我们预测07年公司每股收益为0.68元(未摊薄),08年为1.09元,07年PEG仅为0.5,给予公司“增持”的投资评级。

作者:罗果 东方证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)