投资要点:

国内酵母行业:目前仍为朝阳产业,发展空间广阔。酵母本身高营养价值和多功用性,造就其广泛的应用范围,进一步带动其市场需求,预计50年内国内酵母的市场需求量将会达到27万吨左右。

外延式扩张:公司可复制性的产能扩张及全方位的售后服务模式、绝对的行业话语权是公司核心竞争力,而且异地产能布局更为合理和富有效率。

内生性增长:(1)公司酵母产量将持续快速增长;(2)酵母衍生产品如酵母味素、益生素、营养保健品及生物肥料等将成为公司未来业绩增长的新亮点;(3)国际出口仍然是拉动主营业务快速增长的渠道。

同行业公司比较:比较之下,乐斯福的生产规模还是相对较小。马利公司对其子公司整合能力差,规模优势不明显,甚至还产生竞争。因此,安琪酵母在国内酵母行业中还是占有绝对的竞争优势和不可取代的龙头地位。

风险提示:公司存在着原材料价格波动风险和汇率风险。

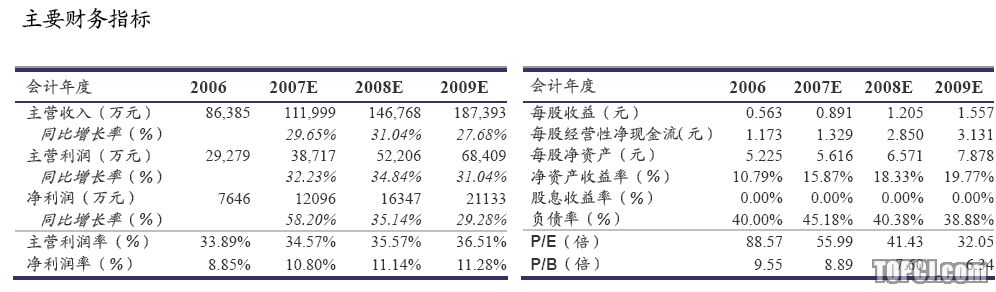

投资建议:考虑到公司在酵母行业中的龙头地位和定价权,以及管理层对公司未来业绩增长充满信心,公司未来三年业绩复合增长率有望达到30%左右,上调公司07、08、09年的EPS分别为0.89、1.20、1.56元,动态市盈率分别为55.99、41.43、32.05,我们看好公司长期发展前景,维持前期“推荐”的投资评级。

一、盈利预测与投资建议

1.1盈利预测盈利预测假设:

1、虽然06/07榨季公司糖蜜的采购价格平均每吨下降约200元。由于糖蜜作为公司进行季节性采购的战略储备物质,因此公司07年一、二季度使用的基本都是05/06榨季的高价糖蜜,而今年三、四季度才会使用06/07榨季的低价糖蜜,因此预计蜜糖成本下降会在07年下半年有所体现;2、预计07年公司酵母产品销量为4.8万吨左右;3、今年环保费用仍然较高,预计明年会有所下降,因此虽然糖蜜价格下降,但今年公司产品毛利率不会有较大的上升空间,预计08、09年毛利率会有增长;4、公司总部宜昌目前的所得税税率为33%,08年两税合并后,所得税税率将下降到25%,由于公司属于高新技术企业,有可能会享受15%的所得税税率。

1.2投资建议

考虑到公司在酵母行业中的龙头地位和定价权,以及管理层对公司未来业绩增长充满信心,公司未来三年业绩复合增长率有望达到30%左右,上调公司07、08、09年的EPS分别为0.89、1.20、1.56元,动态市盈率分别为55.99、41.43、32.05,我们看好公司长期发展前景,维持前期“推荐”的投资评级。

二、风险因素分析

2.1原料价格波动风险酵母的生产原料中糖蜜占生产成本的40%左右,因此糖蜜价格波动对成本影响较大。随着06/07榨季国内外糖产量的大幅度增长,国内糖价呈现下跌趋势,公司产品原料糖蜜的采购价格也随之从历史高位回落,平均每吨下降约200元。生产1吨的酵母需要5.6吨的糖蜜,以07年酵母产量为4.8万吨,糖蜜价格为850元/吨估算,07年糖蜜成本为22848万元。

2.2汇率变动风险

在浮动汇率机制下,人民币升值使公司存在着汇率变动风险。目前,国际出口业务收入占公司总收入的25%,仍是未来拉动公司业绩增长的主要因素之一。公司在未来3-4年内有望实现国内、国际收入各占一半的营收目标。预计07年国际出口达到1.5万吨,以1.8万元/吨估算:

三、公司概况——生产规模大、产品应用领域广阔

安琪酵母股份有限公司(以下简称安琪)创建于1989年,前身系国家活性干酵母工业(宜昌)试验基地,国家重点高新技术企业,主要从事酵母及酵母衍生产品的生产和经营,其主要产品包括面包酵母、酿酒酵母、酵母抽提物、保健食品、生物饲料添加剂和乳制品等,应用领域极其广阔。

公司酵母产业化水平在国内处于领先地位,市场占有率超过30%。截至2006年底,公司本部具有年产25000吨高活性干酵母的生产能力,公司的控股子公司合计具有年产27000吨高活性干酵母的设计生产能力,居全国同行业首位,亚洲第一位和世界第四位。

四、酵母行业——仍处起步阶段

中国活性干酵母工业开始于80年代,起步较晚,但受益于人口自然增长,流动人口的增加带动各地饮食习惯相互渗透融合,酵母代替化学发酵粉和“老面”的消费升级,国内酵母需求不断增长,目前酵母行业正处于快速发展期。2006年全国活性干酵母产量约8.4万吨,同比增长27.27%,国内实际消费约6万吨。1998年至2006年,国内酵母行业的年均复合增长率为21.25%。

虽然目前国内酵母行业高速发展,但由于基数小,酵母行业在国内仍然是一个小行业。可是酵母行业其本身的特性决定国内酵母市场尚待进一步开发,未来的市场前景广阔。

4.1与国际市场相比,中国酵母行业是朝阳产业,远未饱和在国际市场,酵母行业已经是个成熟行业,全球年产酵母约350万吨,其中活性干酵母超过120万吨,年人均酵母消费量达0.5公斤,欧美发达国家的年人均消费量已达约2公斤。可是中国的酵母消费量与世界平均水平相比,还存在较大的差距,年人均消费量只有约30g,隐藏着巨大的提升空间。

从烘焙业的角度考虑,中国大陆目前年人均面包消费量估算约为1.2kg,可从饮食习惯相近的日本和台湾的发展历程来看,在未来15年内,中国的面包产量应最少翻两倍,从而带动酵母行业的需求。

从发酵面食领域考虑,中国有13亿人口,其中有一半左右的人口以面食为主,据统计北方约70%的小麦面粉用来做馒头,以全国年消耗5500万吨小麦面粉估算,按0.4%的添加量,北方馒头市场需活性干酵母7.7万吨。

中国是个产酒大国,2006年白酒、啤酒、葡萄酒和黄酒的总产量为4196万吨,按万分之五的添加量,理论上需要酿酒活性干酵母2.1万吨;酒精年产量300万吨,按万分之二添加量,需600吨活性干酒酵母。

此外,酵母抽提物、药用酵母、饲料养殖酵母也对活性干酵母有需求。

总之,活性干酵母未来市场潜力巨大,预计50年内全国酵母的市场需求量将会达到27万吨(长江以南参考韩国、日本的年均消费量大约为12万吨,长江以北参照法国、德国的年均消费量大约为15万吨)。

4.2酵母本身高营养价值和多功用性,造就其广泛的应用范围,进一步带动其市场需求酵母是一种很不起眼的微生物类小产品,但它却含有丰富的营养。酵母成份中大部分是水,约占75%,干物质占25%,其中主要是蛋白质,其次是碳水化合物、脂肪、核酸等。正是酵母本身具有高营养价值和多功用性使其不仅仅再局限于发酵面食加工和酿酒领域,其衍生产品开始进入养殖、调味和健康食品领域,增加酵母的市场需求。

4.3国际市场也为国内酵母行业发展提供了空间

全球酵母生产厂家约300家,前5家企业占了70%左右的市场占有率。虽然在国际市场上,酵母行业属于成熟而且集中度较高的产业,发达国家尤其是欧美各国的市场逐渐趋于饱和,但这并不意味着就不存在市场空隙:一方面在人口众多的发展中国家酵母仍存在很大的市场空间;另一方面不少国产的活性干酵母品质已完全达到了国际水平,由于国内原料和劳动力成本低,因此其高品质,低价格的特性使其在国际市场具有一定的竞争优势。国内近几年,活性酵母出口一直呈现上升趋势。

4.4酵母行业高进入壁垒和集中度,促使竞争优势逐渐向龙头企业靠拢酵母行业具有较高的进入壁垒,一方面其需要较大的资金投入(6000吨的产能才能形成规模效应,需要投资超过1.5亿元);另一方面它又属于技术密集型行业,而且它还具有一定的退出障碍(活性干酵母生产线不适合用来发酵生产其他产品)。此外,国内酵母行业集中度较高,前3家企业占了将近80%的市场占有率,因此,行业特性决定随着竞争加剧,酵母产业中,那些生产规模小、技术水平落后的企业会逐渐被淘汰,而少数具有竞争优势的龙头企业将分享整个酵母行业的利润。

五、公司主营业务分析——外延式扩张+内生性增长=驱动业绩增长的双引擎

5.1公司业务总述

除了2002年,由于成本、费用上涨及所得税调整而引起公司净利润出现下滑外,其他会计年度的收入、净利润都呈现稳步增长的趋势。酵母、酵母衍生品和奶制品为公司3大系列产品,其中酵母系列产品是公司利润的主要来源。随着酵母应用范围的不断扩大,酵母衍生品系列产品在公司主营业务收入和利润的构成中占比越来越高。而奶制品业务对公司而言属于非主营业务,公司一直谋求将其在合适的时机转让出去,预计未来增长空间有限,近几年在公司收入和利润构成中占比呈下降趋势。

近几年公司不断地进行异地产能扩张,目前公司的活性干酵母产能接近5.2万吨,预计到09年公司活性干酵母产能将达到8.2万吨。

公司可复制性的产能扩张及全方位的售后服务模式是公司核心竞争力,是隐形的翅膀,使公司成为细分行业龙头隐形的冠军。

公司一直把规模放在发展的首位,规模效应不仅能降低单位固定成本,而且还能满足市场需求,提高市场占有率。公司能以低成本(一般建造一条6000吨产能的生产线至少需要投资1.5亿元,而公司仅需要约1.2亿元)和快速度(开始建造到建成投产只需要1年的时间)在异地建厂扩能,而且公司具有一套完整的培训体系,能让技术工人很快上线工作。公司这种复制生产模式的能力是其隐形的资产,核心的竞争优势。

公司在国内进行外延式产能扩张的同时,也有意向在东南亚建新厂,并且可能在国外通过一些兼并和收购当地的厂,来继续扩大公司规模,争取成为同行业第二位。

此外,公司拥有一流的销售队伍,稳定的销售渠道(目前在全国有25个办事处,1000多个经销商,覆盖全国的营销网络)。2006年起,公司开始对经销商实行专营制度,保障了市场经营的持续和供销双方及消费者的合法权益,进一步提高营销质量和效率,具有排他性,降低了市场风险。

公司还注重为客户提供全方位多元化的后续服务支持,如为客户介绍营养、健康、科学的原料,并传授制作方法,同时有计划地进行技术培训,举办演示会、现场服务等活动,扩大酵母应用范围,并坚持不懈地推动酵母下乡,打开乡、镇及农村市场。而且公司重视市场应用引导,紧紧围绕客户需求来提供技术解决方案,这些都大大加强了公司与终端用户的互动。

异地产能布局更为合理和富有效率。

公司陆续在新疆伊犁、内蒙古赤峰、广西崇左等地投资建造新的生产基地。公司异地扩产,可降低成本、缓解宜昌总部环保压力和享受税收优惠政策,使产能布局更富有效率,提高了公司的盈利能力。公司在新疆伊犁和内蒙古赤峰等建新厂,一方面由于那里接近甜菜产地(糖蜜原料),可以节省原料采购成本、运费、还有电、煤等能源费用,另一方面是因为用甜菜糖蜜作为原料比用甘蔗糖蜜作为原料制造酵母产生的有机废水要容易处理,降低环保费用,缓解宜昌本部的环保压力。此外,在伊犁、赤峰等地区还能享受税收优惠政策(伊犁为5年免征企业所得税至2010年,赤峰为15%的税率)。

预计将在08年元月建成投产的广西崇左项目,也将会成为公司新的利润来源,其盈利能力可与新疆伊犁相提并论。因为,广西当地最大的榨糖企业之一——东亚糖业集团将直接为公司提供相对于宜昌本部价格较低的原料糖蜜,而且也将可能会享受税收优惠政策。

宜昌本部由于原料采购成本和运费较高,加上近几年环保费用投入较高,导致其盈利能力呈现下滑趋势。公司在异地扩产的同时,在本部进行产品结构调整,以生产附加值高的酵母衍生品(如酵母味素、益生素)来提高本部的盈利能力,降低环保压力。

5.2.2主导行业话语权作为国内酵母行业的龙头企业,以及超过30%以上的市场占有率,公司拥有绝对的行业定价权。自从04年12月起,公司多次通过产品提价5%左右来消化成本上涨压力(04年12月份,公司对国内主要酵母产品价格上调1000-1500元/吨;05年6月份公司出口酵母产品价格上调1000元/吨左右;06年元月公司上调酵母产品价格1000-1500元/吨;07年元月公司对部分酵母产品提价了1000元/吨),行业内其他企业跟进,显示其行业定价权。

此外,公司发起并牵头起草了业内活性干酵母、酵母抽提物和酵母工业废水排放3项标准,而且参与了我国面包和馒头标准的制定。公司参与国家行业标准的制定不仅显现公司在行业中不可取代的领头羊地位,而且有效打击了假冒伪劣产品,加快了那些生产水平落后的小企业的消亡速度,有利于保证消费者的权益,整顿行业秩序,提高了行业集中度。

5.3内生性增长

5.3.1活性干酵母产量将持续快速增长国内对酵母的需求仍呈上升趋势,而且随着酵母系列产品应用领域的不断扩大和推广,公司酵母产量也将能持续快速增长。

5.3.2酵母衍生产品将成为公司未来业绩增长新亮点今后几年,公司在发展酵母产品的同时,酵母衍生产品如酵母味素、益生素、营养保健品及生物肥料等将成为公司未来业绩增长的新亮点。

酵母味素——酵母抽提物,其独特的调味和营养保健特性,在天然调味料领域中应用范围非常广泛。

不同与味精单一口味、单一氨基酸含量和水解植物蛋白产品(酱油)在生产过程中会产生一种致癌成分,酵母味素独特的风味和高氨基酸含量逐渐得到人们的认可和广泛应用。在国际市场上,日本、欧美等国家对酵母味素的研究、开发利用已有70多年的历史了,酵母抽提物在欧洲鲜味增强剂市场占35%,而味精却只占了17%。但是在中国,酵母抽提物在调味品工业上的应用仍属于新兴产业。中国是世界上味精生产和消费大国,年需求量约100万吨,而酵母抽提物的年消费量还不到1万吨,与发达国家相比有较大的差距。随着经济的发展和人们生活水平的提高,消费升级使人们更加追求调味品的品质、风味,中国调味品会向多样化、高档化、营养保健化和复合方便化的方向发展,酵母抽提物在我国将会有广阔的发展空间。

目前,公司宜昌本部具有5000吨的酵母味素的产能,酵母味素产量呈现快速增长态势(基数低),预计2007年公司酵母味素产量将达到5000吨(国内酵母味素总产量约1万吨不到)。公司还拟在新疆伊犁新增1万吨酵母味素的产能。目前酵母味素还仅限在国内食品加工市场,在家庭市场使用较少,随着公司酵母味素在国内销量和出口量的增多,可能会在今后几年内出现一个跳跃式增长。

益生素——饲料添加剂,主要添加于幼龄育禽饲料中,也可用于种禽饲料中,可抑制有害菌在动物体内生长,提高免疫力和促进生长。

随着生产无污染、无药残的绿色食品已经成为一种趋势,益生素饲料添加剂显示出许多西药添加剂所不及的优势,它避免了抗生素长期使用的毒副作用及耐药性或抗药性,可防止微生态平衡失调,同时促进畜禽生长发育,提高饲料消化、吸收和转化率,增加肉蛋生产率,而且产品中没有残留污染,符合绿色食品要求。

国内益生素的研究发展起步较晚,但其特性决定其今后在生态养殖业中有较大的发展潜力和市场。

目前国内饲料需求量在1亿吨左右,按0.02%—0.20%的添加比例,国内益生素的潜在需求量达到10万吨左右。

公司目前在本部宜昌建造一个产能为10000吨的益生素项目工程,还拟在新疆伊犁再新增益生素的产能。随着益生素在生态养殖业中的发展,将会是公司未来业绩增长的新亮点。

营养保健品系列——利用现代生物技术可将酵母深加工为酵母片或酵母粉,这些都是天然的营养补充剂。

因为酵母富含硒、铬、铁、锌、锗等微量元素,谷胱甘肽、海藻糖、麦角固醇等功能因子,加工成的酵母片更加利于人体吸收,因此酵母在营养保健食品方面所具有的极高的应用价值正被逐渐发掘出来并充分利用。公司医药保健品这块业务从06年起已开始盈利。

生物化肥——公司将酵母发酵罐排除的污水通过厌氧—好氧发酵后,浓缩干燥制成有机复合肥料。

随着公司活性干酵母产量迅速增长的同时,酵母工业废水的排放量也相应增加(每生产1吨活性干酵母大约产生150吨左右的废水)。环保问题(尤其是宜昌本部)已成为公司重点关注问题之一,近年较多的环保费用的投入对公司业绩也产生了一定程度的影响。公司一方面采取外延产能扩张和内部产业转移的方式来缓解宜昌本部的环保压力,另一方面,公司在宜昌本部引进了瑞典和荷兰先进完备的废水处理系统,将生产酵母产生的高浓度有机废水进行浓缩、蒸发、干燥成有机复合化肥。虽然这种运行成本较高,但这种副产品的销售在一定程度上降低了废水处理成本。

目前,酵母废水问题已成为社会关注问题,也提高了酵母行业的进入壁垒。因为废水处理需要大量的资金投入,所以只有具有规模效应的大企业才不会让此问题成为制约企业自身发展的瓶颈,而一些规模小,管理和技术落后、产品质量低、成本偏高的企业则更加难以生存,两极分化严重,有利于增加龙头企业竞争优势,提高行业集中度。

5.3.3国际出口仍然是拉动主营业务快速增长的渠道发达国家尤其是欧美各国的酵母市场逐渐趋于饱和,但在一些发展中国家的酵母市场还存在较大的空间。公司除了在酵母个别品种生产技术比国外稍逊外,在酒酵母和低糖酵母生产上占有绝对的优势,而且公司产品具有价格优势,因此在国际市场上有较高的竞争优势。

公司酵母出口数量呈连年增长趋势,06年国际出口收入为2.2亿元,占总销售收入的25.51%,预计07年国际出口收入占销售收入的比重将达到30%,2010年此比例将达到50%。虽然酵母国际出口均价略低于国内售价,但是由于其营销费用和管理费用相对较低,因此实际盈利能力并不比在国内销售差,而且有利于提高公司产品在国际市场的知名度及扩大市场占有率。

目前,国内酵母行业能与公司构成竞争的只有英联马利集团和乐斯福这两家合资公司,其中英联马利集团在国内有5家分公司,产能为2.4万吨左右,估计年实际销量不到2万吨。乐斯福在2001年全资收购了安徽明光酵母厂,目前具有产能3000吨,年销量达到8000吨左右(部分从国外进口)。

三家公司相比较之下,乐斯福的生产规模还是相对较小。虽然各马利系列公司生产规模合起来不小,但对中国境内各子公司的整合能力差,各子公司各自为政,规模优势并不明显,甚至还产生竞争。因此,安琪酵母在国内酵母行业中还是占有不可取代的龙头地位。

作者:徐静欢 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)