1、受益于通信移动化和娱乐数字化趋势,移动增值业务在中国具备广大发展空间。3G的行将推出,将使此行业发展的基石更为牢固。根据艾瑞咨询预测,该市场将于08年达到1500亿元规模。

2、作为中国最早从事移动增值服务的企业,北纬通信将受益于行业发展的良好背景。

而通过此次IPO,公司资金实力得到大幅提升,从而使公司竞争力得到显著加强。而此次募集资金项目也将弥补公司当前业务互动性不足的弱点。

3、公司面临的最大风险是同业竞争者数量庞大和电信运营商后向一体化所带来的竞争风险。但由于公司较单一WVAS运营商具备一定的先发优势和规模优势,而增值业务的灵活多变性也决定了体制较为僵化电信运营商在此领域的发展具有一定的不足,所以,公司仍具备良好的增长预期。

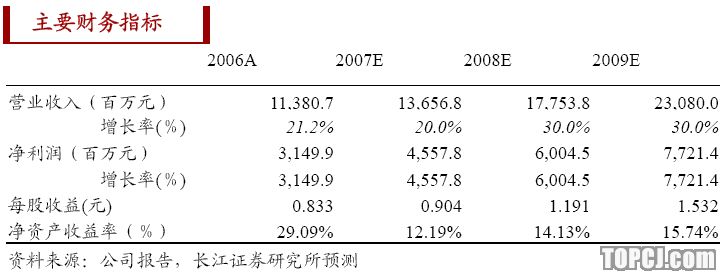

4、我们预计公司未来三年EPS分别为0.9元、1.19元和1.53元。我们认为公司适用25x-30x动态PE,其合理价位为22.5元-27元。鉴于此合理价位区间较发行价存在25%-50%的空间,我们的投资建议是“积极申购”。

作者:长江证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)