投资要点:

公司自1993年开始进行客运索道业务的开发与经营,在客运索道和管理方面积累了丰富的经验,目前已经成为一家以客运索道经营为主、景观及景观地产开发经营为辅的跨区域、专业化公司。

目前公司经营4条索道、2条滑道、1条地面有轨缆车、2个风景区,拟建的还有武夷山索道、神农架等索道,武夷山大峡谷生态公园项目、海南浪漫天缘海上游乐项目等景区。

同时,公司还将运作神农架木鱼镇民俗风情商业街项目、海南天籁谷休闲会馆项目等旅游地产项目。

公司竞争优势在于:公司具备索道运营专业能力;公司具备跨区域扩展的能力;索道+景区+景观地产的发展模式;管理层具有丰富的经验。

公司风险在于:经营规模偏小,资本支出压力较大;进入二线景区,市场培育期可能较长;索道乘坐量受制于景区游客数的增长;资源补偿费上涨风险。

此次募集资金项目有贵州梵净山客运架空索道、陕西华山宾馆改造项目、湖北咸丰坪坝营生态旅游区一期项目,前两者07-08年即可产生效益,而咸丰坪坝营项目建设期较长,估计要到2010年才真正体现效益。

我们预计公司现有索道业务能保持稳定增长,增幅在5%-10%左右,景区业务受益于海南旅游环境的改善而有所提升,但幅度不大。今后几年公司新的利润来源于青山索道、华山宾馆、贵州梵净山索道、神农架民俗风情商业街地产等项目。

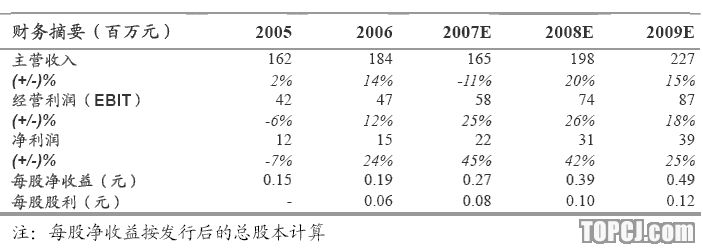

我们预计公司07-08年EPS为0.27、0.39元(按增发后总股本8000万股计),考虑到目前旅游股估值普遍偏高,我们估计公司上市后的合理估值在13.7-15.6元左右(相当于08年EPS35倍-40倍),考虑新股询价折价因素以及募集资金规模,我们认为询价应该在5.85-6.4元之间。考虑到5月以后新股上市首日表现平均涨幅高达173%,我们估计新股上市首日有可能冲高18-20元。

作者:陈锡伟 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)