投资要点:

.2007年上半年,公司实现营业收入39.40亿元,同比增长8.71%;营业利润3.47亿元,同比增长26.69%;归属母公司净利润2.11亿元,同比增长9.88%。公司营业收入及归属母公司净利润增长的主要原因是公司存量资产经营情况好转,其控股子公司上海漕泾热电公司燃气轮机热电联供所需天然气供应情况较去年同期有较大改善,发电量同比大幅增长。

同时,公司对上海化工工业园区的供热有较大增长,实现供热业务收入4.62亿元,同比增长23.62%。

公司即将进入电力装机投产高峰期。今年下半年,公司持股50%的安徽淮南煤电基地田集电厂(电力项目一期建设2×60万千瓦机组)、控股55%的徐州阚山发电项目(2×60万千瓦机组)、参股37.5%的浙能镇海燃气发电项目(2×39万千瓦机组)将陆续投产;2008年,公司参股30%的上海外高桥三期项目(2×100万千瓦机组)有望投产;在此期间,公司还有可能择机收购上海奉贤燃机电厂(4×18万千瓦机组)55%的股权。此外,公司还在筹建上电漕泾发电项目,建设规模预计为2×100万千瓦机组(公司持股比例未最后确定)。未来两年中,公司权益装机规模有望增加255万千瓦以上,具有明确的成长性。

公司目前的盈利能力较低,主要原因是公司全资的四家电厂设备陈旧、能耗高、人员负担重,运营成本高。在“上大压小”的产业政策和上海“世博会”的规划下,公司将陆续关停四家全资老电厂,取而代之的是筹建大容量、高参数机组。“上大压下”可以解决公司老电厂亏损问题,提高整体经营效率。

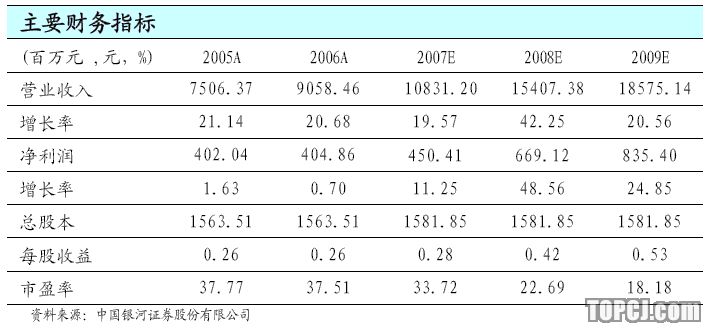

我们预计,2007-2009年公司每股收益分别为0.28元、0.42元和0.53元。公司目前正处在转折时期,2007-2008年公司的装机规模、装机质量和盈利能力都将有较为显著的提升,我们维持对公司“谨慎推荐”的投资评级。

一、存量资产运行平稳

2007年上半年,公司实现营业收入39.40亿元,同比增长8.71%;营业利润3.47亿元,同比增长26.69%;归属母公司净利润2.11亿元,同比增长9.88%,每股收益0.1352元。

公司上半年没有新机组投产,因此报告期内营业收入及归属母公司净利润增长的主要原因是存量资产经营情况好转。公司控股子公司上海漕泾热电公司燃气轮机热电联供所需天然气供应情况较去年同期有较大改善,发电量同比大幅增长。同时,公司对上海化工工业园区的供热有较大增长,报告期内实现供热业务收入4.62亿元,同比增长23.62%。

报告期内,公司综合毛利率为12.81%,较去年同期下降1.14个百分点,主要原因是2007年上半年电煤价格有所上升,平均电煤价格较去年同期平均水平约上涨了8%。考虑到运费因素,我们测算上半年公司实际燃料成本的涨幅在4%左右。2007-2008年公司基建项目仍然较多,资本支出规模大。公司目前的资产负债率为50%,财务费用支出较2006年上半年有较大幅度增长。

二、“立足上海,面向华东”

今年下半年,公司持股50%的安徽淮南煤电基地田集电厂(电力项目一期建设2×60万千瓦机组)、控股55%的徐州阚山发电项目(2×60万千瓦机组)、参股37.5%的浙能镇海燃气发电项目(2×39万千瓦机组)将陆续投产;2008年,公司参股30%的上海外高桥三期项目(2×100万千瓦机组)有望投产;在此期间,公司还有可能择机收购上海奉贤燃机电厂(4×18万千瓦机组)55%的股权。此外,公司还在筹建上电漕泾发电项目,建设规模预计为2×100万千瓦机组(公司持股比例未最后确定)。未来两年中,公司权益装机规模有望增加255万千瓦以上,具有明确的成长性。

安徽淮南煤电基地田集电厂项目是公司和淮南矿业集团各按50%比例投资建设的“煤电一体化”坑口电站。电厂项目是“皖电东送”规划的首选项目之一,规划容量为4×60万千瓦机组。主机选用国产超临界机组,项目资本金占20%,其余80%以项目融资的方式由银行贷款。一期工程项目总投资为53.45亿,于2005年6月开工,计划于2007年下半年陆续投产。二期工程项目总投资为44.06亿,计划于2007年末开工,2009年9月第一台机组投产,2009年12月第2台机组投产。与电厂配套的丁集煤矿年设计生产能力为600万吨(可供4台60万千瓦机组燃用),燃料资源丰富,供应可靠,由矿区专用铁路直接送达电厂。上网电价执行安徽省标杆电价。我们认为,田集电厂作为“皖电东送”重点项目和坑口电厂有望获得较高的盈利能力。

江苏阚山发电厂一期2×60万千瓦超超临界工程由上海电力、江苏省国信资产管理集团、徐州矿务集团和徐州华兴投资有限公司共同出资建设,投资比例分别为55%、20%、20%、5%,工程计划总投资54亿元。两台机组计划于2007年下半年陆续投产。

上海外高桥电厂三期工程建设规模为2×100万千瓦级超超临界燃煤发电机组及相关脱硫脱硝设施,工程总投资约为93亿元。项目资本金为18.6亿元,由申能股份、上海电力和国电电力分别按40%、30%和30%比例出资。两台机组计划于2008年投产,投产后将成为上海本地的主力电厂。作为大容量、高参数的大型机组,外高桥三期有望获得较好的经济效益。

三、“压小”带来的机会

公司下属四家全资老电厂,装机容量共计166.92万千瓦,多为50-60年代的老机组、大多集中在黄浦江沿岸。这些运行时间长、单机容量小的燃煤机组剩余寿命低、安全状况差、能耗高、污染严重,均在此次关停范围之内。关停小机组有利于公司提高盈利能力。在关停小机组的同时,公司将积极争取国家的各项政策支持。一是,在拆除小电厂的同时建设新的大项目。从目前计划看,闵行发电厂、杨树浦发电厂将按照“拆二建一”原则进行异地改造,规划于大漕泾地区建设2×100万千瓦超超临界燃煤机组,预计在“十一五”期间完成;吴泾热电厂用2×30万千瓦热电联供机组取代现有小机组,预计2010年前完成;南市发电厂因2010年上海举行世博会,该厂将在2007年拆迁。二是,公司可以向市政府争取政策和资金解决“压小”造成的人员问题。三是,公司可以争取将拆迁腾空后的工业用地转为商业或民宅用地(存在不确定性)。

四、投资建议

我们预计,2007-2009年公司每股收益分别为0.28元、0.42元和0.53元。公司目前正处在转折时期,2007-2008年公司的装机规模、装机质量和盈利能力都将有较为显著的提升,我们维持对公司“谨慎推荐”的投资评级。

作者:邹序元 银河证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)