投资要点:

公司主要从事集成电路的封装测试业务。按照封装形态划分,本公司的主要产品包括DIP/SIP系列、SOP/SOL/TSSOP系列、QFP/LQFP系列、CP系列、MCM系列等。随着封装测试技术演进以及集成电路事业的发展,本公司的产品结构逐步向中高档领域集中。

已形成年封装测试集成电路35亿块的生产能力,是国内目前唯一实现高端封装测试技术MCM、MEM量化生产的封装测试厂家。

公司现已成为Micronas、Freescale、Toshiba、Infineon、Renesas、Atmel、ST、TI、Onsemi、Fujitsu、Alpha等境外知名半导体企业的合格分包方,其中全球前10大跨国半导体企业已有5家是公司长期稳定的客户。

2005年公司顺利通过符合全球汽车行业中现用的汽车质量体系要求的IS0/TS16949质量体系认证,SOT89车载产品的成功开发使公司顺利进入汽车电子领域。2005年底公司首批12英寸芯片封装生产线设备进厂试产成功,在国内首先具有了12英寸芯片封装的产业化配套能力。

2000年以来,随着跨国企业向国内转移封装能力,形成了国内封装测试企业以外资为主的局面,截至目前,全球前二十大半导体企业已有17家在中国大陆建立生产基地,国内64家封测企业中,本地或本地控股企业为21家,其余43家均为外资、台资或外商控股企业,占到国内封装测试企业总数的三分之二。

公司此次计划募集资金42243万元,主要用于功率IC封测技术改造项目、微型IC封测技术、高密度IC封测技术改造项目以及扩建技术中心项目。预计至2008年底,公司全年的集成电路加工生产规模可达到55亿块。随着公司三期厂房的启用和行业地位及技术水平的提升,至2010年,公司全年的集成电路加工生产规模可达到75亿块。

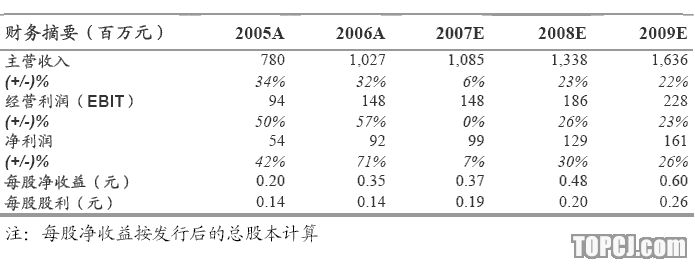

我们预期公司07、08、09年净利润分别为9910万、12858万、16142万,对应EPS分别为0.37元、0.48元、0.60元。以公司06年预期EPS水平,IPO建议询价区间为8.50-9.30元。从动态PE角度来看,国内半导体行业的07动态PE为35倍。考虑到其新股溢价,我们认为其合理的价值区间为16.80-19.20元。

作者:魏兴耘 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)