投资要点:

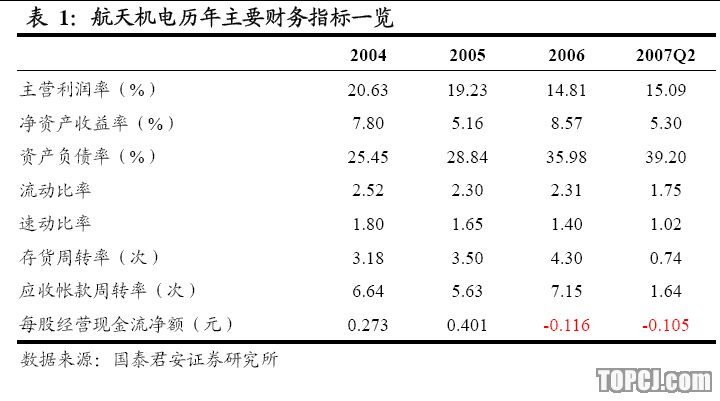

2007年8月9日,航天机电披露其中期业绩报告,由于合并报表变化等原因导致主营业务收入同期并不可比。而从主营利润率情况分析,受上半年汽车业继续保持较快速度的增长的刺激,航天机电的汽车零部件业务取得了不错的业绩,毛利率同比提高超过10个百分点,但是企业多元化产业的新能源、新材料业务,虽然盈利的增幅较大,但是绝对额依然偏低,且受成本提高的影响,毛利率还出现不同程度的下滑,结果导致企业整体主营利润率同比下降近1.5个百分点。

若非出售所持航天晨光股权获取3244万元的一次性收益(占当期盈利的近50%),公司的整体经营状况并不能令人满意,表明企业多元化产业道路之艰辛和漫长。

从资产负债情况分析,虽然企业整体负债水平没有提高,基本稳定在40%左右,但是流动比率和速动比率均呈现不同程度的下降,表明企业的短期偿债能力在趋于弱化;再从营运情况分析,企业的存货周转率、应收账款周转率和经营性现金流等指标同样呈现一定幅度的下降,表明未来的经营正面临相当的压力。

因此,综合分析汽车行业以及其他相关行业的发展前景,再结合航天机电自身的实际情况,给予航天机电“中性”的投资评级,目标价:12.70元

作者:张欣 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)