投资要点:

酒店项目:前景看好,但古城南门人气还有待积聚。1)项目是丽江古城内为数不多的较大的可开发区域,具备一定的区位优势和稀缺价值。2)酒店硬件和软件都要较古城内两家四星级酒店提高一个档次。3)能否达到公司预计业绩还需要看古城南门人气的积聚程度。

..玉龙湾项目:是挑战,也是机遇。此项目是在昆明市改造太平新区的背景下进行的,太平新区是现代新昆明规划和建设中唯一尚未开发的处女地,整个规划用地的规模约65平方公里。未来15年间,将投资500亿元,在安宁市太平新区建设“中国太平奥林匹克体育小镇”,目前已经有多家开发商进驻。公司目前只是与政府签署意向性协议,要取得开发权还需规划获批。由于项目建设周期较长,近两年内不会对业绩有所贡献。

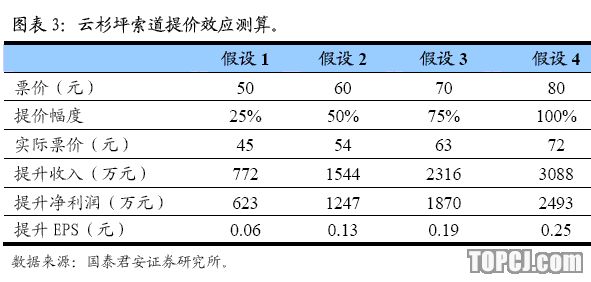

索道改造项目:进展还未明朗,存在提价可能。目前公司进口的索道尚待资质认定,何时改造还无法确定(原计划于9月进行改造)。

由于云杉坪索道折旧已经提完,新索道建成后存在提价可能性。我们预测在索道票价分别提升到50元、60元、70元时,EPS分别提升0.06元、0.13元、0.19元。

投资建议。由于玉龙湾项目开发周期较长,公司未来两年的业绩将保持平稳增长,我们维持07-08年EPS0.52元、0.58元的预测,目前股价对应PE44倍,估值已不具备优势,短期内缺乏股价上涨刺激因素,但作为一个稳定增长型品种,长期我们依然维持“增持”评级。

我们9月3日对公司进行了调研,调研信息如下:

一、酒店项目:前景看好,但古城南门人气还有待积聚

公司此次股东大会通过了定向增发方案,发行数量在600-1200万股,发行价格不低于20.95元,募集资金净额不超过16275万元,募集资金继续投入丽江古城世界遗产论坛中心项目。

通过对酒店建设项目的实地考察,我们认为:

1)项目是丽江古城内为数不多的较大的可开发区域,也是丽江古城内唯一一家五星级酒店,因此,项目具备一定的区位优势和稀缺价值。

2)丽江古城内现有2家四星级酒店,但公司投资项目酒店优势在于:客房规模与接待能力较大(具备300人的会议接待能力),酒店设施较新,装修标准按照五星级建设。目前公司已经与洲际酒店管理集团商谈合作协议。如此看来,公司酒店的软硬件设施都要较其余两家酒店提高一个档次。

3)公司酒店尽管位于古城内,但是在人气一般的南门口,周边商业配套还较少,因此,如何吸引人气是公司酒店项目的主要问题。除酒店项目之外(占地76亩),公司还将继续对酒店周边进行征地,目前已经征完20多亩,还有40多亩待征。征地结束后,将配合酒店项目统一规划,逐渐积聚古城南门的人气。但从目前来看,征地进程还是较为缓慢。

4)就酒店项目业绩而言,08年受到开业一次性摊销因素,会亏损1200万(公司预计数)。09年正常经营后,随着入住率的提高,公司预计房价会在1200元左右,净利润在2278万元。我们认为能否达到公司预期还要看当时古城南门人气的积聚程度,以及周边的酒店竞争环境。

二、玉龙湾项目:是挑战,也是机遇

7月10日,昆明安宁市人民政府、公司控股子公司云南睿龙旅游投资有限公司与昆明滇池高尔夫有限公司签署《安宁市太平新区“昆明玉龙湾运动休闲主题社区”项目投资意向协议书》。

据了解,此项目是在昆明市改造太平新区的背景下进行的,太平新区是现代新昆明规划和建设中唯一尚未开发的处女地,整个规划用地的规模约65平方公里。

今年8月14日,受安宁市委、市政府委托,由云南省政府研究室牵头组成的课题组发布了《中国太平奥林匹克体育小镇规划思路研究》报告。未来15年间,将投资500亿元,在安宁市太平新区建设“中国太平奥林匹克体育小镇”,建成后的“体育小镇”将成为国际一流的健康运动和娱乐休闲胜地。

太平新区定位于昆明的后花园和卫星城,优势在于1)交通方便,距昆明市区21公里,走昆安高速仅半小时车程。2)环境良好。太平新区地处西山背后,植被繁茂,森林覆盖率超过70%,没有工业污染,环境良好,具备“后花园”的先天条件。

就公司而言,此次仅是与政府签了意向性协议,公司还须做出详细的项目规划方案,通过审批后才能与政府签署正式协议,因此项目最终是否由公司承担还有一定不确定性。

从效益来看,由于规划还未做出,业绩无法预测,同时由于整个项目完成需要4-6年的时间,因此近两年内还不会产生利润。但总体而言,如果规划获通过,公司拥有了一个庞大的项目储备,我们对项目的前景持相对乐观的态度,但如此一个庞大的项目对一个年收入仅1.2亿元,净资产3.1亿元的中小公司来说,无论人力、财力都是一个挑战。

三、索道改造项目:进展还未明朗,存在提价可能

由于云杉坪索道的设计最大接待能力是120万人/年,2006年度云杉坪索道接待游客86.11万人,占最大接待能力的71.76%,因此提高运能是必要的。目前公司进口的索道尚待资质认定,何时改造还无法确定(原计划于9月进行改造)。

由于改造期间云杉坪索道将停运,因此预计对业绩会有一定影响。但改造后,运力将由单向550人/小时提高至1580人/小时,运能将得到充分释放,而且索道改造完成后亦存在提价的可能性。

新索道计划投资3500万元,建成后年运营成本上升约410万元(主要为折旧和电费增加),如果按照目前40元票价,需要新增10万人次乘坐量以覆盖新增成本,我们认为,在运能扩充1.9倍的前提下,10万人次的增量应不存悬念。

我们按照云杉坪索道06年乘坐人数86万人次计,并假设1)票价折扣率90%;2)营业税率5%;3)所得税率15%,在索道票价分别提升到50元、60元、70元时,EPS分别提升0.06元、0.13元、0.19元。

四、盈利预测与投资建议。

由于玉龙湾项目开发周期较长,公司未来两年的业绩将保持平稳增长,我们维持07-08年EPS0.52元、0.58元的预测,目前股价对应PE44倍,估值已不具备优势,短期内缺乏股价上涨刺激因素,但作为一个稳定增长型品种,长期我们依然维持“增持”评级。

作者:陈锡伟 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)