投资要点:

梅花伞业是我国最大的晴雨伞出口企业,2006年销售晴雨伞174万打,并在俄罗斯、乌克兰、尼日利亚、欧盟、美国、日本等国家和地区确立了一定的优势地位。

梅花伞业已经形成了自主品牌和OEM贴牌并重的业务格局,自主品牌产品约占公司主营业务收入40%。

公司计划在未来2-3年将自主品牌的比重提高到80%以上。

梅花伞业近年来营业收入、营业利润、净利润以及毛利率均呈现良好的增长态势,2007年上半年增速进一步提升,其中营业收入和净利润分别较上年同期增长46.51%和112.91%。

目前,公司产能严重不足。本次募集资金项目将使毛利率最高的自开收伞新增产能40万打,新增面向户外休闲市场的庭院伞、海滩伞产品产能60万支,新增环保型的POE/EVA伞产能70万打。这将使公司的生产规模扩大一倍。

公司主要的投资风险在于人民币升值,以及国家出口退税政策的变化。

公司的2007、2008、2009及2010年的EPS分别为0.30元、0.39元、0.70元及0.97元。根据目前国内可选消费品类上市公司的市盈率情况、考虑到公司的行业地位和突出的成长性,以及公司在中小板上市的特性,我们认为,公司发行后市盈率可达到45~50倍,IPO询价区间应该在7.5~9元之间,二级市场合理价格16-30元。

一、梅花伞概况

梅花伞业始建于1995年,2005年由晋江恒顺洋伞有限公司整体变更设立为股份公司。十余年来始终专注于晴雨伞系列产品的开发、生产和销售。公司现已形成手动伞、自开伞、自开收伞等三大类,涵盖直骨、二折、三折、四折、五折至六折等伞骨款式、3000多种伞面花色的完整的晴雨伞产品体系。公司主营业务十分突出,最近三年约98%左右的收入都来自成品晴雨伞销售。同时,公司专注于国际晴雨伞市场,目前99%以上的产品外销出口。

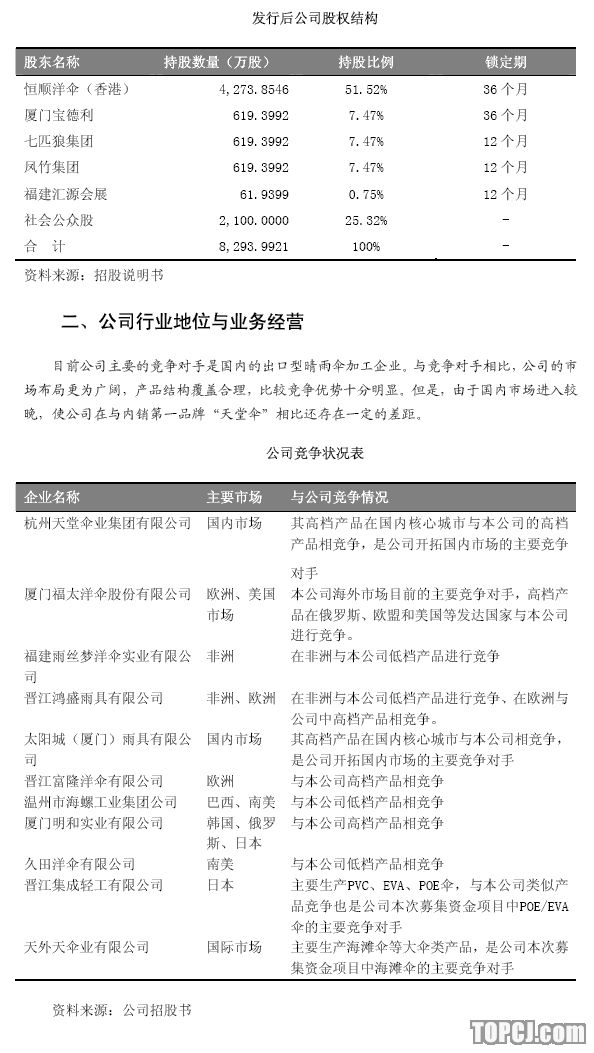

梅花伞业本次发行前总股本为6193.9921万股,本次拟公开发行2100万股,占发行后总股本的25.32%。公司控股股东为恒顺洋伞(香港)有限公司,公司的实际控制人王安邦先生通过恒顺洋伞(香港)有限公司持有梅花伞业69%的股份。恒顺洋伞(香港)有限公司主要从事进出口贸易,旗下还有一家全资子公司厦门梅花光电科技有限公司,主要从事立体液晶显示器背光板的研发生产。

根据中国日用杂品工业协会统计,2006年,公司晴雨伞出口量、出口金额、出口国家和地区数量均位居全国伞具生产企业的第一位,是我国晴雨伞的出口龙头企业。2007年上半年,公司晴雨伞产量达70.70万打,销量达98.78万打,市场份额进一步上升。

公司是中国晴雨伞行业标准的起草者之一,董事长王安邦先生作为主要起草人参与了该行业标准的制定。

公司是我国晴雨伞行业中首家通过英国UKS认证机构和美国RAB认证机构ISO9001国际质量体系双认证的企业。

公司拥有的“梅花”品牌被国家商务部授予了伞具行业唯一的“重点培育和发展的出口名牌”。

公司通过十余年的海外市场拓展,产品累计出口全世界100多个国家和地区。公司拥有稳定的海外客户群体,近年来,公司重点加大了对自主品牌营销渠道的建设力度,自主品牌的经销商数量也逐年增加,目前已发展到47个。对OEM客户,公司除了继续巩固对日本公成、光友、美国SSM等国际伞具品牌的贴牌销售渠道外,重点发展了中小OEM客户队伍以提高公司议价能力。到2007年上半年,公司OEM客户数量达到了209个,覆盖了全世界51个国家和地区。

公司拥有专门的研发设计部门,是我国制伞行业唯一的省级技术中心,公司还与厦门集美大学机械工程学院、福州大学工艺美术学院、福建伞业质量检测中心、南昌航空学院等科研机构开展了技术合作。公司不断进行技术开发和积累,在产品材质、款式花样和加工工艺等方面拥有了大量的专利与非专利技术。公司目前大批量生产的完全依靠机械力的自开收直骨伞和折骨伞被认定为2005年度福建省重点新产品,代表了公司在行业内的技术领先水平。

三、公司募集项目概况

(一)募集资金项目概述

目前,公司产能严重不足,特别是毛利率最高、成长性最好的自开收伞产能不足,只能保证俄罗斯、乌克兰等独联体国家的市场供应。本次募集资金为了进一步扩大产能,将全部投资于梅花晴雨伞基地建设项目。该项目总投资额为19,096.80万元,其中建设投资14,693.98万元,流动资金4,250.79万元,建设期利息152.03万元。项目达产后,每年新增海滩伞(庭园伞、户外广告伞)生产能力60万支、自开收晴雨伞生产能力40万打、POE/EVA环保塑胶伞生产能力70万打。该项目全面达产后,可为公司新增营业收入28,650万元,利润总额4,700多万元。

(二)募集资金项目的主要目标市场分析

自开收伞——主要面对俄罗斯等前独联体国家以及欧盟国家

俄罗斯、乌克兰等前独联体国家的晴雨伞年需求量约1亿把,其中超过95%由中国进口,对中高档产品需求尤其旺盛。俄罗斯单一市场2006年对自开收折叠伞产品的需求就达到2000万把,约合167万打;欧盟市场对自开收折叠伞产品的年需求达到3000万把,约合250万打。本公司2006年自开收晴雨伞销售量为5.02万打,仅能满足上述两个市场总需求的1.2%。

庭院伞、海滩伞——主要面对户外休闲大伞市场

作为传统产业中的朝阳产品,其利润率水平远远高于普通晴雨伞产品。近年来,对海滩伞、庭园伞、户外广告伞等大伞类晴雨伞的消费持续快速增长。由于大伞类晴雨伞常年使用于户外,容易老化破损,因此从一年一换到半年一换,户外大伞更新速度不断加快,市场需求不断增加。2006年,全球每年对海滩伞、庭园伞、户外广告伞等大伞类晴雨伞的需求量超过3000万支,仅在美国,大伞类晴雨伞年销售额就高达3亿美元。

POE/EVA伞——主要面对日本、美国等发达快速消费品市场

日本是一个多雨的国家,因其经济发达程度和国民对晴雨伞消费习惯的影响,成为晴雨伞消费能力最强的国家之一。根据日本财务省通关统计提供的数据,2004-2006年日本进口成品晴雨伞的数量分别达到1.14亿把、1.30亿把、1.34亿把,年均增长8.75%;2006年日本进口成品晴雨伞的金额达到2.24亿美元。由于对晴雨伞的消费量巨大,加之近年来环保意识的增强,使得环保材质的POE/EVA塑胶伞迅速取代PVC塑胶伞成为日本市场晴雨伞消费的主流品种。2006年,日本市场对塑胶伞产品的需求量达到4000万把。

(三)募集资金项目的盈利点

自开收伞的盈利点—档次高、毛利率高

自开收伞是目前晴雨伞产品中小伞类的最高端产品,一直维持较高的毛利率,2006年本公司自开收伞的毛利率达到43.83

%POE/EVA伞的盈利点—量大周转快

POE/EVA伞是替代PVC伞和低端尼龙伞的环保型快速消费品,在发达国家,其中低端产品一般一次性消费,因此市场需求量巨大。

庭院伞、海滩伞的盈利点—可充分利用现有销售渠道

庭院伞、海滩伞是目前市场成长性较好的高档休闲消费品。2006年公司销售的海滩伞平均毛利率为23%。公司进入大伞领域的优势在于可以利用已有的销售渠道,以较低的成本推向市场。

四、盈利预测与估值

(二)估值

根据绝对估值模型进行的分析表明,公司的合理价值为7元左右,结合公司募集资金的要求,我们认为IPO协议定价的合理价格应为7.5-9元。依据东北证券研究中心预测的销售收入,2007年公司EPS约为0.3元,2008年约为0.39元,2009年新项目投产后,EPS有望达到0.7元。公司利润未来两年可以保持年均50%的增长速度,我们按照PEG估值方法,给予公司PEG值为1,则公司合理市盈率为50倍,对应的二级市场价格为15元,考虑到新股上市后的溢价因素,我们给予公司二级市场价格为16-30元。

五、风险分析

(一)人民币升值

由于公司产品主要外销出口,人民币升值将使出口订单遭受汇率损失,2004年、2005年、2006年和2007年上半年,公司实际测算的汇兑损失分别为4.29万元、51.15万元、137.54万元和161.75万元。公司测算,人民币汇率每升值10%公司产品的综合毛利率将下降7%。对此,公司采取了适当提高出口价格、利用外汇避险工具、尽量改用美元以外的其他外币结算、提高自主品牌销售比例等手段,从而对冲绝大部分外汇风险,但公司在人民币升值过程中仍将受到一定程度的不利影响。

(二)出口退税政策的进一步调整

出口退税政策也是影响公司业绩的一个重要因素。2005年、2006年、2007年上半年,公司增值税出口退税占当期利润总额的比例分别为84.80%、53.30%、52.50%。照此估算,出口退税税率下调1个百分点,将使利润总额下降约3-4%。2007年7月1日,公司成品伞的出口退税率由13%下调到11%,对公司下半年以及今后的盈利将造成一定的影响,从目前我国出口政策导向看,我们预计未来公司产品的出口退税率仍有下调的可能。公司可以通过较强的议价能力、提高自主品牌和高附加值产品销售比例等手段抵消风险。

作者:王海涛 华泰证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)