根据终端市场了解,新包装老窖特曲产品已经开始陆续出现在各个商场和其它零售渠道的货架上,而同时,特曲广告的新面孔已经在各种媒体上闪亮登场。为此次新老窖全面上市,公司早已作好充分及准备,因此运作较为顺利,预计9月底新特曲能够在终端完成全面铺货。

与旧的产品现比,新特曲有了比较大的改变,包装方面更加庄重、时尚;而价格则有了较大幅度的提升,零售价格由原来的不到100元/瓶上涨到135元/瓶;出厂价则大约提升20元/瓶。

年中以来公司已经对旧特曲产品实施控货,终端产品的价格已经自然提审到较高的水平,使此番大幅提价之后新旧产品交接并不存在多少障碍。加上新宣传攻势的帮助,预计今年老窖特曲的销量可能非但没有受到负面影响,反而有可能有较大幅度增长,明年提价效应将能够突出显现出来。

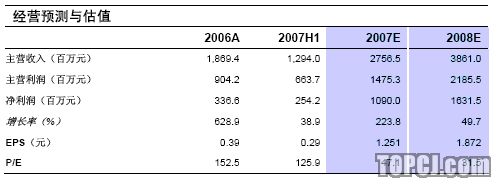

基于对公司国窖1573、以及新特曲推广的良好预期,我们将白酒业务07、08每股收益预测值由0.63、0.96,分别调高至0.71元、1.17元;预计公司华西证券的股权比例08年也将增持至40%以上。

公司双品牌接力的发展轨迹、以及快速增长的业绩预期已经较为清晰,分别给予白酒业务、华西证券09年45倍、20倍pe,调高每股合理价值至82.36元(表2),维持“增持”评级,建议积极参与。

作者:刘树坤 联合证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)