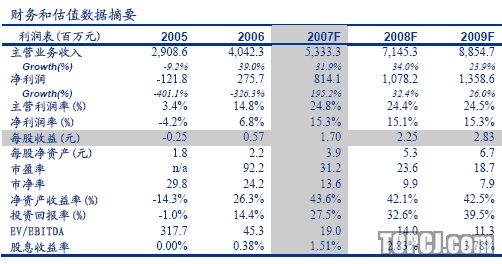

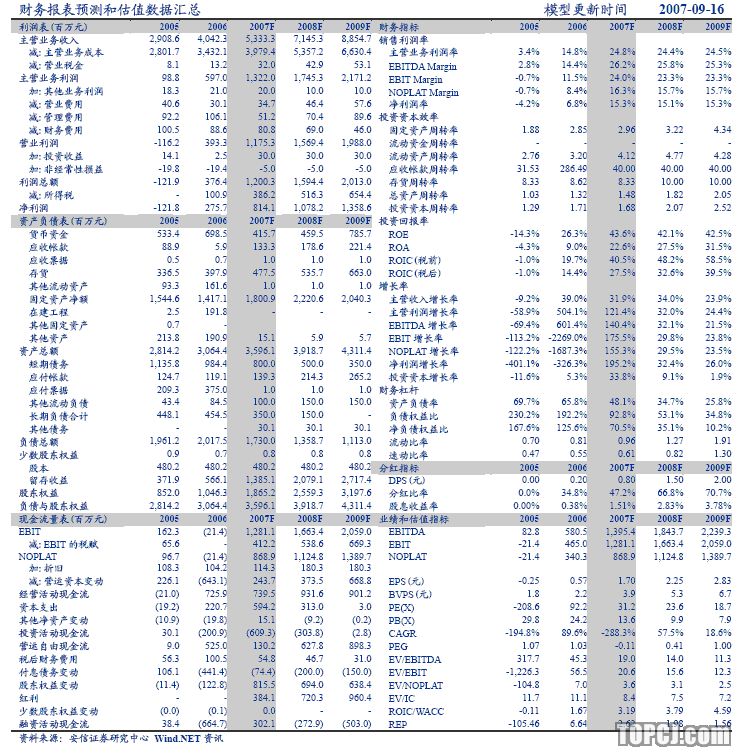

报告摘要:

焦作万方是行业内优势企业之一,并且成长性较强。公司在国内较早采用280KA大型预焙槽电解铝生产技术,生产工艺领先;加上管理先进,综合电耗等技术指标均处于国内前列。受益于中国铝业的进驻,加上氧化铝价格的回落,2006年以来公司盈利大幅增加,资产负债结构明显改善。

公司现有原铝产能约28万吨,全部采用280KA技术。加上在建的14万吨铝锭及铝合金项目已于近期投产,焦作万方未来两年的成长性较强。

焦作万方是中铝战略规划的重要一环,将是其下一个收购目标。中国铝业已成为焦作万方的第一大股东,焦作万方是其战略规划中的重要一环。这主要体现在:1)中铝旗下的氧化铝企业中州分公司与焦作万方相隔仅几十公里,可大大降低氧化铝运输成本;2)中国铝业公司正在河南打造铝加工基地,这包括在洛阳和郑州等地新建多个铝加工项目;焦作万方可为其提供优质的铝锭,产业链间的协同优势明显。目前,中国铝业正依照承诺收购中铝公司下属的原铝业务。我们认为,焦作万方也将会是下一个整合目标。

未来氧化铝供应绝大部分为长单,这降低了盈利的波动。焦作万方未来三年的氧化铝供应已基本与中国铝业签订了长期合同,并且价格锁定为铝价的17%。随着包括中国在内氧化铝新增产能的逐步投产,预计未来两年全球氧化铝行业将出现一定供需过剩,未来价格可望有所回落。但另一方面,铝土矿价格的上涨也增加了氧化铝企业的生产成本。而一旦铝土矿供应出现中断(正如今年年初时发生的那样),则氧化铝产量的增长将会低于预期。因此,我们认为未来两年现货氧化铝价格的回落幅度将较为有限。同时,如果铝价表现好于预期,则焦作万方会明显受益。

维持公司“买入-A”的投资评级。受益于行业景气度上升以及产能扩张,我们认为焦作万方未来三年(2007~2009年)的净利润复合增长率将高达70%,可望充分受益于行业复苏。按照2008年25倍的动态市盈率,再考虑中国铝业的潜在收购因素,并给予20%的溢价,我们认为焦作万方未来12个月的合理股价应为67.5元。

作者:衡昆 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)