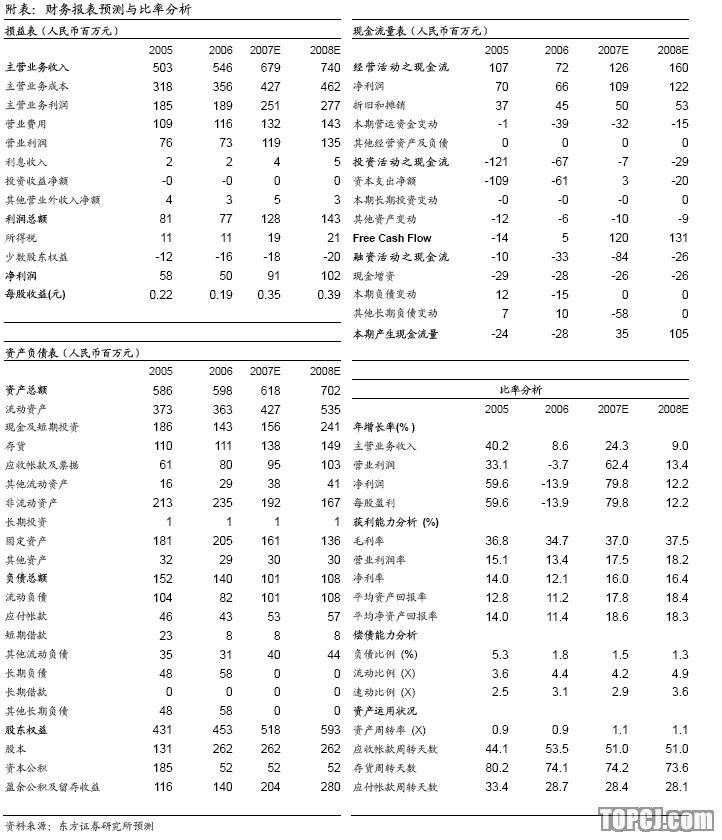

公司在股权分置改革中承诺将在07年实现9,100万净利润(相当于每股收益0.35元),较06年增长80%。根据目前我们所了解到的情况,预计完成上述目标的机会很大。同06年相比,业绩增长的主要来源:1)原料药方面,除了硫辛酸以外,主要的产品价格都出上涨,一般涨幅在20-30%,例如阿齐霉素的价格已从最低谷的700元/公斤上涨到800元/公斤以上。

另外,预计齐多夫定07年全年的销量将超过去年1倍以上,达到20吨。作为一种抗艾滋病药物,齐多夫定是具有潜力的原料药品种,毛利率在30%以上,远高于硫辛酸和阿齐霉素约10%的毛利率水平。2)在制剂方面,07年包括头孢克洛,右美沙芬等产品销售增长在20%以上。3)

07年子公司天伟药业的生物产品销售有望保持50%的增长。

公司未来的主要看点是母公司医工院的资产注入。由于央企最终的改革方案未确定,我们很难预计资产注入的时间表和方案。目前医工院拥有的是新药研发的资产,如果注入上市公司,将能提升公司的研发能力以及减少关联交易,但也会相应增加公司的运营费用。此外,新药最终能否取得成功仍然需要有强大的营销能力作为支撑,而这方面是公司的软肋,所以将来资产注入能否给公司带来实质性的业绩增发仍需要观察。

预测现代制药07年和08年每股收益分别为0.35元和0.39元,07年和08年动态市盈率分别为39.1和35.1倍。由于08年业绩的增长预计处于低位,我们给予“中性”评级,6个月的目标价为15.6元。

作者:徐军 东方证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)