总体策划

范剑平国家信息中心预测部主任

程培松上海证券报副总编辑

课题组长

王远鸿国家信息中心预测部处长

邹民生上海证券报首席编辑

课题成员

张永军、程建华、伞锋、李若愚、徐平生

报告执笔

王远鸿、伞锋、李若愚、徐平生

图1 1997年以来先行与一致合成指数趋势变动图

图2 综合警情指数冷热状态显示图

图3 综合警情指数趋势变动图

图4 固定资产投资变动走势

图5:消费价格指数变动走势

今年二季度以来,反映宏观经济景气状况的综合警情指数一直接近和处于红灯区下沿,表明在宏观经济运行中从偏快转向过热的风险依然存在,并且在不断加大。综合反映宏观经济运行情况的一致合成指数继续保持上升势头,经济景气继续高位运行。与此同时,描述未来经济走势的先行指数在回落中已经趋稳,表明今年4季度以后经济增长高位趋缓的可能性进一步加大。

在构成综合警情指数的10个指标中,财政收入、M1、发电量、工业增加值增速和工业企业销售收入等五个指标继续处于红灯区,并且已经持续了较长的时间;金融机构人民币贷款增速、固定资产投资增速、消费品零售额增速和CPI四个指标处于黄灯区,其中CPI是近两个月由绿灯区进入黄灯区的;10个指标中只有进出口总额增速处于绿灯区,但出口增速仍保持较快的增长。

前8个月的数据显示,工业结构和投资结构优化的趋势较为明显,将导致经济增长速度适度减缓,经济增长对能源的依赖程度有所下降,但对出口市场的依赖程度将明显增加,出口将继续保持高速增长,贸易顺差将继续扩大。最突出的问题是居民消费物价上涨6.5%。信贷增长依然偏快,这是当前经济从偏快转向过热的重要推动因素。

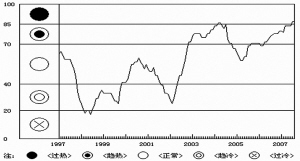

一、宏观经济由偏快转向过热风险犹在 1、综合警情指数继续处于红灯区下沿,过热风险仍然较大。今年二季度以来,反映宏观经济景气状况的综合警情指数一直接近和处于红灯区下沿,表明在宏观经济运行中从偏快转向过热的风险依然存在,并且在不断加大(见图1、图2)。

在构成综合警情指数的10个指标中,财政收入、M1、发电量、工业增加值增速和工业企业销售收入等五个指标继续处于红灯区,并且已经持续了较长的时间;金融机构人民币贷款增速、固定资产投资增速、消费品零售额增速和CPI四个指标处于黄灯区,其中CPI是近两个月由绿灯区进入黄灯区的;10个指标中只有进出口总额增速处于绿灯区,但出口增速仍保持较快的增长。

1997年以来,综合警情指数的变动形成两次高峰,一次是宏观调控政策出台比较密集的2004年上半年,另一次就是今年二季度以来(见图1)。2004年上半年,少数月份综合警情指数曾超过85点,进入红灯区,后在宏观调控措施的作用下,明显回落。今年二季度以来,特别是近几个月的综合警情指数已经达到本轮经济扩张期以来的最高点数(87点),表明过热倾向依然是当前经济运行的最大风险。

2、先行指数趋稳,一致指数继续上扬。今年8月,综合反映宏观经济运行情况的一致合成指数继续保持上升势头,经济景气继续高位运行(见图3)。与此同时,描述未来经济走势的先行指数在回落中已经趋稳,表明今年4季度以后经济增长高位趋缓的可能性进一步加大。

8月份当月,在组成一致合成指数的指标中,尽管经季节调整后的财政收入出现下降,发电量增速继续小幅回落,但由于固定资产投资、消费和工业增加值增速继续上升,一致合成指数继续保持上升势头。

8月份当月,在组成先行合成指数的指标中,尽管钢产量、企业产成品资金占用逆转两项指数继续回落,但受商品房新开工面积增速和M1增速上升,以及沿海港口货物吞吐量指标回落幅度减缓等的影响,先行合成指数走势已经开始趋稳。

3、工业结构和投资结构进一步优化。前8个月的数据显示,当前国民经济继续在高位上运行,经济增长的动力依然强劲。虽然经济增长方式没有明显的转变,但工业结构和投资结构优化的趋势较为明显,将导致经济增长速度适度减缓,经济增长对能源的依赖程度有所下降,但对出口市场的依赖程度将明显增加,出口将继续保持高速增长,贸易顺差将继续扩大。

8月份宏观经济领域中最突出的问题是居民消费物价上涨6.5%。虽然当前物价上涨主要是结构性的,但今后较长时期物价总体水平将保持温和的上涨。同时,信贷增长依然偏快,这是当前经济从偏快转向过热的重要推动因素。

二、主要经济景气指标变动情况 1、季节调整后工业生产增速继续在红灯区上行。8月份工业生产增速延续了上月小幅回落态势。规模以上工业企业增加值当月同比增长17.5%,增幅比上月低0.5个百分点。但季节调整后,工业生产增速仍在红灯区继续上行。出口增速放慢是促使工业生产当月增速放缓的重要原因。8月份,工业企业共实现出口交货值同比增长20.1%,比上月低2.1个百分点。分不同工业类型看,轻工业增长放缓,重工业增速保持平稳。

2、经季节调整后投资增速延续上升势头,位于黄灯区中部。1-8月,城镇固定资产投资同比增长26.7%,增幅比1-7月高0.1个百分点,比去年同期低2.4个百分点。经季节调整后,投资增速继续小幅攀升,处于黄灯区中部。地方项目仍是拉动投资增长的主力。1-8月,地方项目投资占总投资的90.3%,所占比例比去年同期高1.1个百分点。

固定资产投资到位资金增速持续加快,投资反弹具有资金基础。1-8月,投资全部资金来源同比增长27.1%,比1-7月高2个百分点。此外,反映未来投资发展趋势的新开工项目个数继续同比多增,新开工项目计划投资增速也持续反弹。5月份以来,新开工项目计划总投资增速由负转正,保持持续攀升的势头。1-8月,全国新开工项目计划总投资同比增长16.7%,增幅比1-7月加快2.1个百分点。

3、进口与出口增速双双放缓,季节调整后进出口总额增速下行。8月份当月我国出口增速开始回落,尤其是资源型产品出口增长明显减慢,这显示外贸领域的宏观调控措施效果开始显现。

8月份当月我国外贸进出口值为1977.4亿美元,同比增长21.6%。经季节调整后,进出口总额增速在绿灯区下行。当月出口1113.6亿美元,增长22.7%,增幅比7月份大幅回落11.5个百分点;当月进口863.8亿美元,增长20.1%,增幅比月份回落5.9个百分点。当月实现贸易顺差249.8亿美元,较上月增加6.3亿美元,比去年同期多61.8亿美元。

从出口商品看,机电产品出口增长相对平稳,资源性产品和传统大宗商品出口增速普遍放缓。其中,1-8月,机电产品出口增长28.2%,比1-7月放慢0.2个百分点,占同期出口总值的56.4%;1-8月,传统大宗商品出口增幅有所减缓。此外,我国资源性产品8月份当月出口增幅明显回落。8月份钢材出口量出现较大幅度的下降,原油仅出口30万吨,下降58.9%。

从进口商品看,1-8月份初级产品进口增长22.8%,比1-7月高0.7个百分点,占比达到25.2%,比1-7月份提高0.2个百分点;1-8月,工业制成品同比增长18.6%,比1-7月回落0.1个百分点;占比为74.8%,比1-7月下降0.2个百分点。

4、居民消费增速延续小幅攀升势头,位于黄灯区中上部。8月份,社会消费品零售总额同比增长17.1%,增幅比上月高0.7个百分点。经季节调整后,居民消费增速延续小幅攀升势头,位于黄灯区中上部。

尽管今年以来居民消费名义增速仍处于上升通道,延续了自去年下半年以来不断加快的趋势,但消费名义增速加快主要得益于消费价格的上涨。如果剔除价格因素,今年前5个月居民消费实际增速与去年同期相比基本持平,一直保持相对平稳的水平,并没有出现加快的趋势,今年7月和8月份还出现小幅下滑,与名义增速变化相背离。1-8月累计,社会消费品零售总额同比增长15.7%,剔除物价因素后实际同比增长12.3%,增幅比1-7月和去年同期均低0.3个百分点。由于食品价格持续上涨,居民食品消费支出增长加快。

5、CPI当月涨幅再创新高,季节调整后进入黄灯区。8月份CPI同比上涨达到6.5%,涨幅比上月扩大0.9个百分点;环比上涨1.2%,比上月环比涨幅扩大0.3个百分点。经季节调整后,CPI同比增速持续上升,已经进入黄灯区。

与前几月一样,食品价格仍然是拉动CPI攀升的主要动力。不过目前CPI的上涨仍是结构性的,涨价压力主要集中在食品类价格上,而CPI其他构成类别的价格基本保持稳定。食品类价格中,除鲜蛋与调味品价格略有下降外,粮油、肉类、鲜菜、鲜果等价格均出现不同程度的上涨。

6、季节调整后M1增速在红灯区内继续加快。8月份,M1增速继续加快,M2增速相对保持平稳。8月末,M2余额同比增长18.09%,增幅比上月低0.39个百分点,比上年末高1.15个百分点;M1余额同比增长22.77%,增幅比上月末高1.83个百分点,比上年末高5.29个百分点;M0余额同比增长15.04%。今年1-8月累计净投放现金750亿元,同比多投放596亿元。

7、季节调整后,人民币贷款增速在黄灯区内稳中有升。8月末,金融机构人民币各项贷款余额同比增长17.02%,增幅比上月末高0.39个百分点,比上年末高1.95个百分点。从贷款期限结构来看,中长期与短期贷款增速均略有加快,贷款继续中长期化。分部门看,居民户信贷增长较快。8月份,金融机构人民币贷款增加3029亿元,按可比口径同比多增1160亿元。其中,居民户贷款增加1283亿元,按可比口径同比多增739亿元;非金融性公司及其他部门贷款增加1746亿元,按可比口径同比多增421亿元;票据融资减少24亿元。1-8月份人民币各项贷款增加3.08万亿元,按可比口径同比多增5438亿元。

8、财政收入季节调整后增速回落,处于红灯区。8月份,财政收入继续较快增长,经过季节调整后,财政收入增速较上月回落,目前仍位于红灯区。

9、发电量增速持续回落,季节调整后下行至红灯区下沿。8月份,规模以上发电企业发电2989.76亿千瓦时,同比增长15.0%,当月增速继7月份回落1.5个百分点后继续回落0.5个百分点。季节调整后,当月发电量增速在红灯区内持续下行,已经到达红灯区下沿。

1~8月份,规模以上发电企业发电20860.94亿千瓦时,同比增长16.3%,较前7个月回落0.2个百分点。

金融市场运行情况 一、货币与债券市场 1、央行公开市场操作回笼资金力度加大。本月共发行央票4390亿元,央票到期2202.2亿元,净回笼货币2187.8亿元,是今年3月份以来公开市场回笼资金量最大的一个月。从央行票据发行利率水平来看,8月份各期央票发行利率均较7月份有所上浮,央行票据发行利率月内也发生了小幅上移。

除公开市场操作外,本月其他紧缩政策出台力度也较大。8月15日央行上调法定存款准备金率0.5个百分点;8月22日起上调人民币存贷款基准利率,一年期存款基准利率上调0.27个百分点;一年期贷款基准利率上调0.18个百分点;8月29日,财政部发行特别国债(一期)6000亿元;8月17日央行对部分商业银行发行1010亿元定向票据;9月4日,央行首次以特别国债为抵押进行了100亿元的6个月正回购操作。

2、银行间市场人民币交易活跃,市场利率下降。8月份银行间市场人民币交易累计成交6.9万亿元,日均成交2985亿元,日均成交同比增长94.4%,同比多成交1449亿元。8月份银行间市场同业拆借月加权平均利率2%,比上月低0.33个百分点;质押式债券回购月加权平均利率2.05%,比上月低0.48个百分点。8月份质押式回购利率整体来看保持较低水平,且较为稳定,没有出现前几个月的暴涨暴跌局面。分阶段来看,8月份回购利率走势呈现出先抑后扬的走势。

3、债券发行主要集中于7-10年期和中短期品种。8月份,一级市场共发行债券65只,发行总量共计12976.1亿元,较上月增加7753.8亿元。增加额除6000亿元特别国债以外,其余主要来自于央行票据发行量的增加,央票占扣除特别国债的本月发行总量的62.93%,政策性银行债本月发行量也有较大幅度增加;本月国债发行量较上月有所减少。从发行期限来看,本月发行量主要集中于7-10年期和中短期品种上。

4、银行间债市交易活跃,市场整体表现良好。继上月债券市场企稳反弹后,本月市场整体表现良好。中债指数小幅反弹,月初开盘指数113.32点,月末收于114.01点,较月初上涨0.69点。整体来看,本月收益率曲线有所下移,且在一些期限点上出现明显凹凸。

二、股票市场 1、新股首发融资额大幅下降,再融资总额出现井喷。2007年8月,A股市场中深圳中小企业板共有13家公司进行了新股首次发行,发行频率保持较高水平,但募集资金总额仅为48.17亿元,较6月和7月份大幅降低,不到这两月当月融资额的3成。但是,以公开增发为主的再融资总额出现井喷。当月,沪深两市A股市场共有16家公司进行了公开发行,融资总额高达459.77亿元。

2、行情发展呈单边上扬态势,屡创历史新高。8月份,A股市场摆脱了5月-7月份的震荡整理格局,呈单边上扬态势,且屡创历史新高,月末收盘于5218.82点,当月上涨幅度高达16.73%。

由于上市公司业绩超预期增长和巨额资金流入的推动,8月份沪深两市在7月大幅上涨的基础上继续大幅上扬并屡创历史新高。沪深两市上市公司2007年半年报披露数据显示,可比样本净利润同比增长达69.87%;实现加权每股收益0.1926元,可比样本同比增长达52.60%。在资金流入方面,在股市持续上涨带来的赚钱效应刺激下,居民储蓄资金通过直接开户入市和购买投资基金等渠道间接入市源源不断流入市场。另据央行数据则显示,8月份,居民储蓄存款减少418亿元,同比多减1616亿元。

3、A股市场估值已处于较高水平,面临较高风险。A股市场经过七月和八月份的持续大幅上涨,市场整体估值水平已近历史最高水平,当前市场将面临较大压力和风险。据测算,8月末A股市场整体市盈率水平出现快速上升,从月初的51倍上升至月末的62倍左右,再次刷新此轮行情以来的估值新高,且与2001年6月份时的市盈率水平相当。考虑到业绩增长情况,A股市场整体动态市盈率也在40倍以上。因此,以目前的市场资金成本、无风险投资收益水平以及上市公司的投资回报水平等来综合评估,市场整体估值也已经超过合理预期水平。

四大对策建议 1、强化各项支农惠农政策,确保农民增产增收

一是进一步加大对农村基础设施建设的投入,重点是农村水利、道路、安全饮水、电力等方面建设,改善农村基础教育、公共卫生和文化设施;二是加大支农补贴力度,进一步完善粮食直补、农资综合直补办法,探索建立粮食综合补贴制度,落实完善粮食最低收购价政策,稳定农民种粮收益;三是支持在全国范围建立农村最低生活保障制度,中央财政安排一定最低生活保障补助支出,用于鼓励已经建立制度的地区完善制度,支持未建立制度的地区积极探索建立制度。四是加大对畜牧业健康发展的支持,推进农业结构调整。

2、加大财政政策结构调节力度,进一步推进经济结构调整和增长方式转变

一是要进一步调整出口退税率和进出口关税税率,调整进出口产品结构,限制高能耗、高污染产品的生产和出口,扩大资源性产品和高新技术产品进口;二是要加大科技投入力度,优化中央财政科技投入结构,继续加大对公益性科研机构的支持力度,推动科研机构深化管理体制改革;三是加大对生态建设和环境保护的投入,发展可再生能源、替代能源和新能源等的相关财税政策,加快建立比较完善的鼓励能源、资源节约和环境保护的财税政策体系;四是制定鼓励使用节能技术和节能产品的优惠政策,引导企业加快以节能减排为中心的技术改造;五是加大对装备制造业的政策和资金支持力度。

3、加强对利率、汇率等价格型工具的运用,防止经济过热

货币政策要在推进利率与汇率市场化改革进程的同时,加强对汇率、利率价格型工具的运用。一是要适度加息,实现存款实际基准利率由“负”转“正”;二是要进一步增强人民币汇率弹性,适度扩大人民币对美元汇率波动区间,不仅要实现人民币对美元的小幅升值,更要引导人民币一揽子货币实际有效汇率实现小幅升值;三是继续执行“有保有压”的信贷政策,不断优化信贷结构。要保证“有市场、有效益”的企业合理正常的资金需求,继续加大对自主创新、节能环保企业的贷款支持力度,严格限制对高能耗、高污染企业和产能过剩行业中劣质企业的贷款;四是要积极发展资本市场,扩大股票、债券的有效供应。要加快大盘蓝筹股的发行,促进多层次资本市场发展,切实加快企业债券市场的发展;五是加强对短期国际资本的监控,建立健全对境外资金流入国内股市、房市的监测监控体系。

4、加强宏观调控政策之间的协调配合,消除经济运行中的不稳定因素

一是要通过多种手段大力回收多余流动性。要通过利率、汇率、出口退税率、出口关税等组合政策,努力缓解流动性过剩的外部压力;继续通过调整存款准备金率、发行央票等常规手段回收、冻结基础货币,加快国家外汇投资公司的实质性运作,发行人民币特别债券,加快推进QDII发展,吸纳货币流动性;二是综合运用财税政策、产业政策等加大结构调整力度。要落实好已出台的产业政策,控制新开工项目,严格执行市场准入标准,积极稳妥地推进水、电、成品油、天然气等重要资源性产品价格改革。在社会资金宽松的客观形势下,引导资金流向铁路、公路、港口、城市轨道交通、节能减排、新能源、新农村等薄弱环节的建设项目;三是综合运用汇率、出口退税、关税和加工贸易政策、出口配额制度等政策措施,限制资源消耗大、环境污染严重的产品出口;四是多管齐下抑制物价上涨,防止通胀趋势长期化;五是继续加大普通住宅的土地供应,加大对闲置土地的清理力度,探讨建立土地闲置超过一定规模和期限的房地产开发企业的退出机制。 (来源:上海证券报)

(责任编辑:单秀巧)