报告摘要:

建设银行上市两日,股价在8.5元附近波动,略低于市场之前开盘9元/股以上的预期。

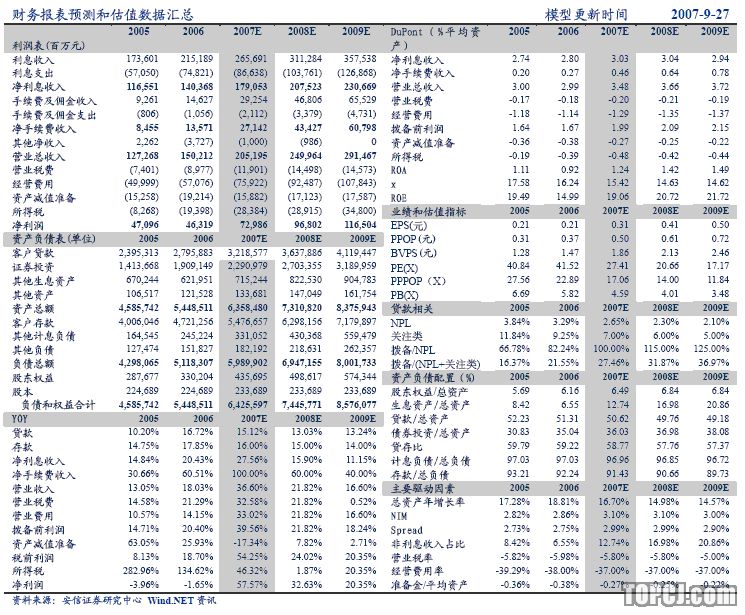

我们在本月25日的新股分析报告中指出,建行的资产质量和盈利能力在国有银行中最优,其估值水平应该介于工行、中行和股份制银行之间,08年目标pe在25-30倍,约合10.25—12.30元/股。

从相对估值的角度来看,我们给工行的08年目标pe为23倍,目标价格7.8。从26日的收盘价来看,建行和工行的目标价格空间分别为20%和22%,给两者的最新评级都是“增持-A”

以下是我们对建行的主要观点,详细的数据和分析请参照新股分析报告:

1、建设银行最大的特色在于它的前身是“建设”银行!对公贷款的优势集中在基础建设方面,对私集中在按揭贷款,而这两者有一个共同的特点,即不良率相对较低和贷款期限偏长。这有利于银行的资产质量改善和利差扩大。

2、加息背景下,建设银行是国有银行中的最优选择:贷存比高于工行,低于中行;活期存款比例不仅高于大多数股份制银行,而且高于工行和中行;贷款中长期比例和趋势均较为明显。

3、在经济上升周期,成长性成为选股的重点。建设银行的资产质量和盈利能力领先于中行和工行,但盈利与资产的增速均低于股份制银行,估值水平应该介于国有银行和股份制银行之间。

4、我们的模型显示2008年EPS为0.41元/股,按照08年25-30xPE计算,合理的价格在10.25—12.30元/股之间,对应08年4.8-5.77xPB。

作者:高源 渤海证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)