核心观点

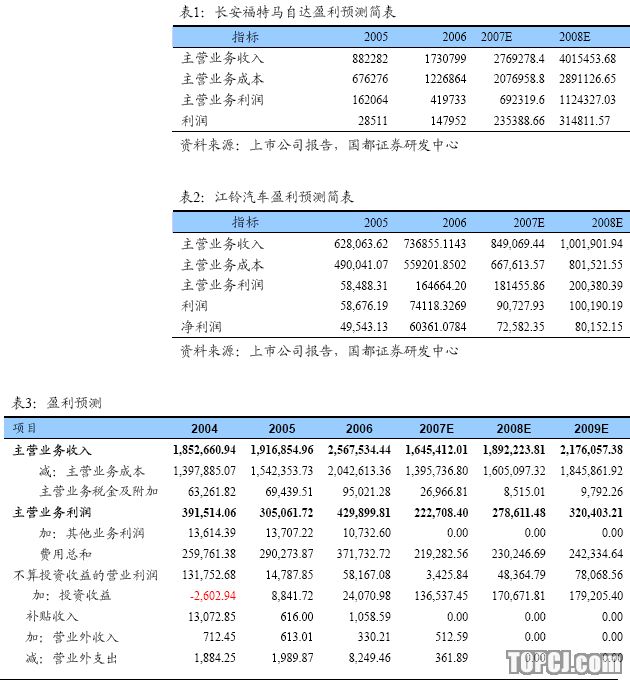

合资公司继续稳定增长。合资公司长安福特马自达依然表现良好,1-8月累计销量达到12.6万辆,同比增长56%。全新蒙迪欧价格已于9月6日公告预售价格,前景可期。

自主品牌轿车尚未大规模推广,成为潜在增长点。

公司推出的自主品牌杰勋与奔奔同步上市,但一直销量不佳,其原因是公司尚在对该产品进行各种调整和改进,还未进行大规模推广。预计在本年末或08年初进行深入的市场推广,未来销售状况也可以反映出公司的自主研发能力和市场推广能力。公司未来的自主品牌发展计划较多,自主品牌将成为未来公司重要的利润来源之一。

江铃汽车增长平稳,投资收益有所保障。公司拥有江铃控股的50%的股份,间接分享江铃汽车的收益。江铃汽车在中高端商用车领域占有一定的优势。产品平均毛利率较高,在25%以上,主打车型全顺商用车的毛利率在30%左右,有着较强的盈率能力。公司财务状况良好,近期也没有大规模的投资融资、扩产计划,处于平稳发展期。公司在未来几年内将为长安汽车提供稳定的投资收益。

微型轿车盈利尚待时日,行业长期看好。对公司的微型轿车长安奔奔依然保持良好的预期。但在近期内盈利的可能性不大。微型轿车市场在未来仍然是政策导向鼓励的车型,对该细分市场长期看好。

微型客车仍有较强竞争力。尽管公司的传统优势车型微型客车领域受到上汽通用五菱迅速扩张的挤压,但公司在该领域内仍有较大的竞争优势。长安微客7、8月销量分别为12124辆和14146辆,市场份额有所回升。1-8月累计销量为15.34万辆,累计同比增长9.85%。公司认为前一阶段市场被抢占的原因是对市场营销和推广方面有所疏忽,在07年下半年,随着长安之星二代的继续热卖和市场推广的加强,公司微客的市场份额将有所回升。

07年下半年投资收益继续保持增长,母公司将逐渐扭亏。预计07-09年EPS分别为0.62,093,1.12元。给予其35倍的市盈率。未来6个月目标价位为30元。维持"短期-强烈推荐,长期-A"评级。

业绩预测与投资评级

预计公司07年下半年与08年合资公司长安福特马自达的高速增长能够继续保持,为公司带来丰厚的投资收益。母公司微型客车业务将继续好转。江铃汽车继续稳定增长,在中高端商用车领域保持优势。

预计07-09年的每股收益分别为0.62、0.93和1.12元。给予其2008年30-35倍的市盈率,6个月内的目标价为30元左右。2007年9月25日收盘价21.17元,维持“短期-强烈推荐,长期-A”评级。

作者:徐才华 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)