核心观点

长安福特马自达的增长速度继续保持。该合营公司2007上半年净利润相当于2006年全年的76%。预计2007年福特马自达净利润将增长50%以上。从上半年来看,除福特马自达以外的资产净利润为负,预计2007年全年将减亏或微利,总体公司利润率增长率也将在50%左右。

福特汽车2010年有望达到中国乘用车8%的市场占有率。我们预计福特在2010年能够获得中国8%的市场份额。目前福特汽车在中国的市场占有率仅为3%,而中国汽车市场年增长率也在20%以上。按此计算,福特汽车07-10年的平均增长率将达到66.4%。今年上半年同比增长53.34%,全年增长在60%左右。按此速度发展,基本能够实现2010年8%的市场份额目标。

长安奔奔异军突起,期待微轿市场转暖。上半年,全国微型轿车销量大幅度下跌,但并不意味着该行业的长期衰退。在能源日益短期,燃油价格不断飞涨的现实环境下,微型轿车有着非常好的发展前景。2007年上半年,长安奔奔上市伊始就取得了超过3万辆的佳绩,大大超过市场预期。尽管近年来微型轿车在整个长安汽车中贡献的利润将十分有限,但我们预计当微型轿车市场转暖时,以奔奔为标志的长安汽车自主品牌微车能够获得较快的增长。

微客行业竞争加剧,机遇与风险并存。上汽通用五菱销售依旧保持近25%高增长速度,几乎占据国内微型客车市场近一半的市场份额,市场领先优势地位难以撼动,但想进一步提高已经非常困难。长安微车作为市场第二名,仍然占据近1/4的市场,完全有机会进一步挤压其他厂商的市场空间。

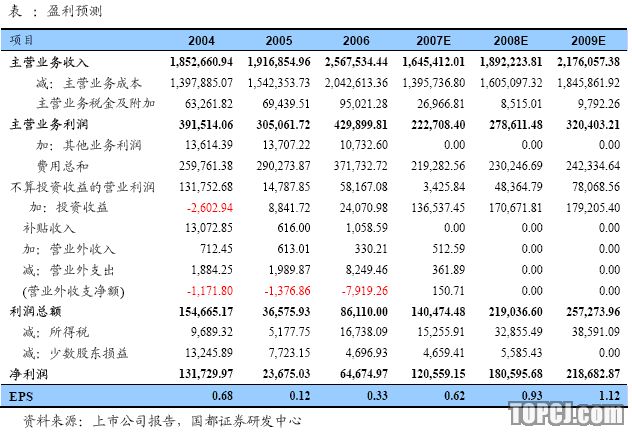

07年下半年投资收益继续保持增长,其他其业务逐渐扭亏或微利。预计07-09年EPS分别为0.62,0.76,0.94元。给予其30-35倍的市盈率。未来6个月目标价位为30元。给予“短期强烈-推荐,长期-A”评级。

作者:徐才华 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)