调高评级至“买入”,未来6个月目标价48元,还有32%的空间。

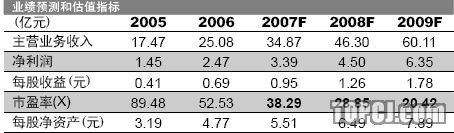

未来三年EPS分别为0.95元、1.26元、1.78元,对应的动态PE分别为38倍、29倍、20倍。

叉车行业需求稳定增长:未来5年,将保持20%的复合增速。

第一,过去10年,叉车市场需求保持21%的复合增速,最近3年需求增速明显加快。第二,叉车行业下游极其分散,需求没有明显的周期性,表现为稳定增长特征。第三,物流总额的快速增长、中国制造的快速崛起、自动化水平的快速提升、机械品对劳动力的替代进程、出口的快速增长将驱动叉车行业保持年均25%的复合增速。

未来3年,利润复合增速将达37%。

第一,销售的复合增速在34%以上;第二,受钢铁价格上涨、电瓶及电控系统价格上涨影响,中期公司毛利率同比下降,未来毛利率将能维持在中期水平;第三,随着销售规模的扩大,期间费用率将显著走低,提升销售净利率。

公司具备行业领先的技术、成本优势。

第一,公司国内市场占有率近25%,具备明显的规模优势。第二,研发投入销售收入占比达2%,处于世界领先水平。第三,公司是我国叉车行业最大的零部件供应商,自产车桥、油缸、变矩器、变速箱等,零部件自给率高,给公司带来成本和技术优势。

有别与市场的认识:行业增长的驱动因素与公司估值基准。

第一,行业增长的驱动因素是物流总额的快速增长及中国整体自动化水平的提升、越来越便宜的自动化机械品对成本不断上升的劳动力的持续的替代进程、制造流程优化和升级。第二,公司的估值水准应该显著的高于工程机械和汽车行业,我们认为应该溢价20-30%,达到08年的38倍。

风险分析。

第一,人民币大幅升值将削弱国际竞争力;第二,国际巨头开始侵入中端市场、相关企业逐渐进入叉车市场将进一步加剧市场竞争,可能造成产能过剩及毛利率下滑。

敬请阅读我们随后即将推出的公司深度报告:《安徽合力:高零部件自制率、高研发投入带来领先优势,稳定高增长支撑高估值》

作者:邱世梁 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)