事项:

统计局公布白酒行业前8个月数据,规模以上企业销售收入同比增长33.63%,高于前5个月的30.6%;利润总额同比增长53.5%,也高于前5个月的34.7%,显示出行业景气向好。其中茅台集团前8个月收入增长44%,利润总额增长62%,三季度放量态势明确。

受市场利好推动,当前茅台已基本达到我们前期160元的目标价。

评论:

“国酒”卓然地位确立日历效应进一步推高07年业绩

随着白酒销售进入旺季,茅台已将终端指导价提升到538元,但是中秋节茅台在贵州的零售价已经接近600元。

我们预计08年春季主要城市茅台的零售价将会突破600元,比07年春节高出100元。而茅台的主要竞争对手五粮液价格仍然维持在438-458元一线,国窖·1573和水井坊由于放量,价格也维持在458-498元。茅台从4大高端酒中的最低价格,到把所有竞争对手抛到脑后才不过3年时间。由于茅台价格和销售已进入顺向循环,茅台的强势地位至少可以维持到2010年之后,而茅台的消费群体和口碑也已隐隐有脱离普通高端白酒阵营进入超高端的趋势。茅台的“国酒”地位已卓然确立。

茅台今年2-3季度的放量态势,带来了同期业绩的快速增长。同时上半年购入的200吨老酒用于勾兑后,经过半年的存放,最快可望于下半年用于销售,从而直接支撑今年下半年的销量。由于08年除夕在2月6日,比07年提前了11天。由于12月是茅台销量最大的月度,约占全年销售收入15%,春节旺季提前11天,对07年的业绩会带来额外的增长。

08年放量有望超过预期

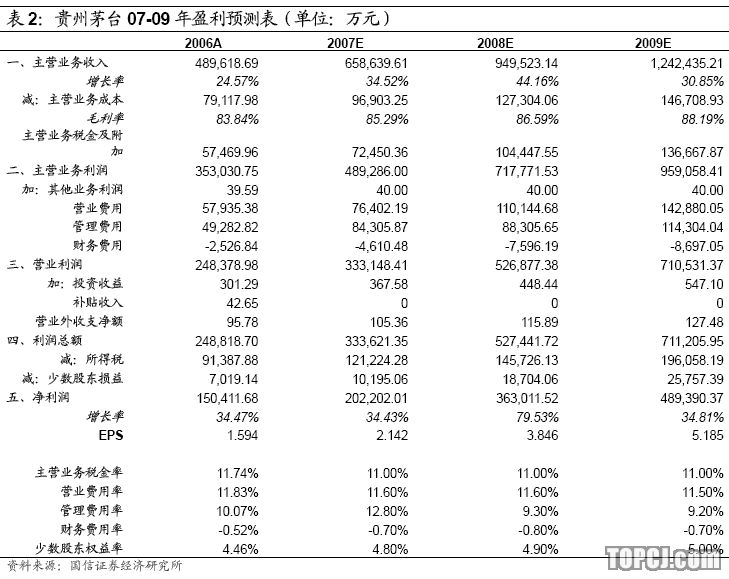

公司04年总产量为15010吨,比03年增长3200多吨,是公司上市以来产量的最大跃升。由于到06年茅台系列酒的产量也不过3300吨左右,而03-04年收购习酒部分资产的产量就有1300吨左右。我们可以判断这部分产量增长中,有不少于1200吨是茅台酒的产量增长。根据茅台酒的生产周期,04年的产量基本在08年可以成为成品茅台酒。虽然上述产量中,有25%-30%会被储藏作为老酒用于以后年度的勾兑,但是我们认为也有接近数量的老酒会被用来勾兑成品酒。总的来看,我们认为08年茅台酒销量可以增长1500吨左右,远高于06-07年每年增长600-700吨的水平。我们之前对04年茅台产量做出的谨慎估计,主要是基于当年未有新增产能,单是忽略了公司对既有产能挖潜的能力和空间。另一方面,公司高层也曾在不同场合流露过08年茅台酒放量的态度,间接印证了我们的逻辑。基于以上判断,我们修正了之前对茅台08年销量的谨慎预期,认为08年茅台酒的销量会有一个较大的上升。

考虑到08年茅台酒放量的预期,和茅台酒的关键客户群体大都以出厂价从公司团购,高度茅台酒08年的提价幅度将会在50-100元之间,更接近于70元左右。

风险提示

五粮液自唐桥董事长上任以来,加大了对团购的开发力度。07年八一建军节,在茅台高层拜访中央军委各大部门的同时,唐桥董事长也率队到各大军区拜访,这是五粮液主要领导近年来首次主动拜访军界高层。虽然五粮液短期内要撼动茅台的地位还很困难,但其中态度的变化无疑是鲜明的。在高端白酒的寡头竞争格局中,五粮液的变化对茅台的发展将有着显著的影响。

维持对公司的“推荐”评级

由于中期茅台管理费用率的意外提升和酒坛摊销方法改变对下半年带来的3000多万一次性费用,抵消了其它方面的一些改善,我们暂时维持07年2.14元的盈利预测。而基于对08年茅台放量的乐观预期,我们大幅提高贵州茅台08年EPS至3.85元,提升0.62元或19%。未来6个月,茅台对应08年的动态市盈率若按照60倍PE,合理估值可以达到230元。我们继续维持对贵州茅台“推荐”的投资评级。

作者:黄茂 国信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)