投资要点:

得润电子是电连接器企业的领先厂商,目前其客户主要是海尔、长虹、康佳等大型家电企业。虽然家电行业因过度竞争而经营状况一般,但是因为得润是这些企业最大的电连接器供应商,所以能够正常回款,并获得正常利润。这一点投资者常过于悲观。

公司在青岛投资组建了控股65%的合资公司,计划为海外领先(日、美)的电连接器厂商提供OEM产品。子公司得到海外厂商在管理和技术上的支持,海外厂商希望通过支持得润电子青岛子公司来实现自身的发展。

年底将投产,未来还将不断追加投入以扩大产能。

青岛子公司对于得润电子具有十分重要的意义,公司将进入中高端市场,技术实力得到很大提高,技术队伍也得到锻炼,而市场形象也会得以提升。

公司为进入到汽车用电连接器市场做了多年准备,未来会取得好成绩。汽车用电连接器属于中端产品,利润率较好。公司还计划利用新的市场地位进入到通信、消费电子等偏中高端的领域。

国内电连接器行业集中度低,技术水平也低。因为得润电子具有较大规模和雄厚资金,使客户及其他合作方更乐于选择得润电子作为合作伙伴,反过来又加强了公司的行业地位。

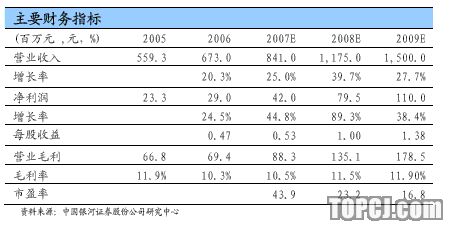

作为消费领域的家电行业景气,再加新扩展客户,今年来自于家电厂的订单迅速增加,我们预计全年收入可增长约28%,而净利润将可增长45%,达到每股收入0.53元。2008年因为新项目落成、原有业务继续增长、新业务扩张,我们预计净利润将可增长80%,达到每股收益1.00元。

目前2007年的预期市盈率为43.9倍,2008年预期市盈率为23倍,相对投资价值较为明显。

首次投资评级:谨慎推荐。

领先的电连接器厂商得润电子是电连接器企业的领先厂商,目前其客户主要是海尔、长虹、康佳等大型家电企业,并且在这些下游企业电连接器的采购配额中占有超过50%的份额。虽然许多家电企业因行业过度竞争而经营状况一般,但是因为得润是其最大的电连接器供应商,所以能够按合同正常回款,并能获得正常利润。从表1看,公司产品应用于多种下游产品,有一定稳定性,但是集中于家电领域。

公司的电连接器与航天电器、火箭股份的产品在市场和目标客户方面完全不同,后者为军工企业,专业生产军工产品,属于高技术和高毛利率产品,得润电子则为民用产品配套,强调低成本、高效率,须面对激烈市场竞争。

国内电连接器行业集中度低,技术水平也低,只能在低端领域竞争。因为得润电子具有较大规模和雄厚资金,使客户及其他合作方更乐于选择得润电子做为合作伙伴,反过来又加强了公司的行业地位。而得润电子通过利用自己的规模优势和资金优势在技术实力上正在逐步超越其他内资厂商。

电连接器行业状况国内电连接器市场前景明朗看好,电子元件行业协会的预测是,产量年均增长速度可在15%,属于偏景气行业。依据电子元件行业协会的粗略测算,2005年国内电连接器市场规模约255亿元,其中高端市场规模约10亿元。

国内电连接器企业约有1000家,其中内资企业有700家,行业集中度低,行业内领先企业得润电子也只能占据很少的市场份额,这有不利之处,而有利之处就是公司的发展空间非常大。

行业内以小企业和偏小型企业为主,销售额在1亿元以上的企业就屈指可数了,因此多数企业的生产规模都偏小,资金实力不足。相比较而言,得润电子2006年近7亿的销售收入显示出相当的行业优势,而上市融资之后企业的资金实力更非竞争对手可比。

随着市场发展,家电、汽车、通讯等下游行业已经或逐渐形成了一批行业寡头,这些公司对配件供应商的产品品质、研发实力、成本控制、快速反应都提出了更高的要求,需要规模相当的电连接器企业为其提供配套服务,这种趋势促进了电连接器行业集中度提高。

在技术上内资企业普遍技术水平低,在低端市场激烈竞争,高、中端市场为日、美、韩、请务必阅读正文最后的中国银河证券股份公司免责声明。

3公司报告/电子元器件行业台企业占据。得润电子正在利用自身规模及上市后的资金支持,力图在技术水平、装备水平上都与众多竞争对手拉开距离,努力进入中端领域。

借助海外厂商力量进入中高端市场公司在青岛投资组建了控股65%的合资公司,计划为海外领先(日、美)的电连接器厂商提供OEM产品。青岛子公司的管理和技术团队多由在海外厂商富有经验的管理者和工程师加盟,配有先进设备,并且还得到海外厂商在管理和技术上的支持。海外厂商希望通过支持得润电子在青岛的子公司来实现自身的发展,包括增加供应能力、降低成本,实现低成本扩张。合资公司将在年底投产,而明年公司计划不断追加投入以扩大产能。

青岛子公司对于得润电子具有十分重要的意义,公司将进入中高端市场,技术实力得到很大提升,技术队伍也得到锻炼,而市场形象也会得以提升。未来公司可以借助新的技术实力向其他领域(如汽车用电连接器等)扩展。

公司为进入到汽车用电连接器市场做了多年准备,未来会取得好成绩。汽车用电连接器属于中端产品,利润率较好。而国内汽车行业正在成长期,其配套产品业务更有前景。另外,公司还计划利用新的市场地位和市场形象进入到通信、消费电子等偏中高端的领域。

原材料涨价的不利影响有限公司的主要原材料为线材、端子和胶壳,合计占主营业务成本的比重约80%,线材、端子的价格与铜价密切相关,胶壳的价格与石油价格密切相关。2003年以来铜、石油价格快速上涨,使公司承受了经营压力。现在铜价与石油价格都已在高位,虽然仍可能继续上升,但是上升幅度已不可与过去同日而比。过去几年里由于铜等原材料价格一度过快上涨,使下游企业遭受意外损失,现在新的合同价格都采取随主要原材料价格自动修正的方式,以避免买卖双方遭受不可确定的损失。

经营预测和投资评级过去两年公司的宝安厂区建设因政府部门调整而被拖延,使公司面临较大的产能压力,现在新厂区即将落成,公司的产能压力将可舒缓,有利于公司加快发展。

作为消费领域的家电行业保持景气,公司又成功扩展了客户,因此今年来自于家电厂的订单迅速增加,我们预计全年收入可增长约28%,而净利润将可增长45%以上,达到每股收入0.53元。

2008年因为新项目落成、原有业务继续增长、新业务扩张,我们预计净利润将可增长80%,达到每股收益约1.00元。

目前2007年的预期市盈率为43.9倍,2008年预期市盈率为23倍,相对投资价值较为明显。

首次投资评级:谨慎推荐。

作者:王家炜 银河证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情