达能低价转让股份,退出光明乳业:

达能亚洲将所持有的光明乳业20.01%的股份以4.58元/股的价格转让给光明乳业的第一和第二大股东上实食品和牛奶集团;而且达能公司(与达能亚洲同属达能集团的全资子公司)将向光明乳业支付3.3亿元,以补偿光明的营销投入等费用。

上海成立大光明集团之后,达能增持和控制光明乳业的希望已经比较渺茫,而且光明集团也已经确立了今后集团的发展方向,乳业已经成为其发展大策略中的组成部分,而不再是单独一块。达能退出顺理成章。

可的转让款确定为2.268亿元:

光明乳业将旗下“可的”便利店转让给同一集团的农工商超市,作价2.268亿元,未来光明乳业将集中资源作乳业,成为大光明集团乳业的主要平台。

转让后业务集中增强:

收到达能补偿费和可的转让费后,公司将有丰厚现金来进行市场开拓和营销,而且公司业务未来集中于乳业,发展方向清晰;但达能退出后,公司需要重新开拓一些市场和产品,另外考虑到乳业大环境的艰难以及公司处于恢复期,我们对公司近两年发展并不太乐观,对其评级为“中性”。

投资建议:假设公司在2008年收到达能补偿费和可的转让费,我们对公司07-09年盈利预测EPS为0.18元,0.64元和0.20元。我们对公司的投资评级为“中性”。

达能退出

达能亚洲将所持有的光明乳业20.01%的股份以4.58元/股的价格转让给光明乳业的第一和第二大股东上实食品和牛奶集团。转让完成后,达能将不再持有光明乳业的股份,牛奶集团和上实食品的持股比例从25.17%上升至35.18%。扣除2006年红利后,二者分别需要向达能亚洲支付4.67亿元。达能公司(与达能亚洲同属达能集团的全资子公司)将向光明乳业支付3.3亿元,以补偿光明的营销投入等费用。而且二者也终止了“商标及技术许可协议”。

上海成立大光明集团之后,达能增持和控制光明乳业的希望已经比较渺茫,而且光明集团也已经确立了今后集团的发展方向,乳业已经成为其发展大策略中的组成部分,而不再是单独一块。因此这次达能退出光明乳业的事情虽然有些出人意料,但从长远发展方向来看也是意料之中的事情。

另外,在去年的股改中,达能作为非流通股股东,持股11.55%,而达能仅承担1500万现金对价,并以4.06的价格增持8820万股,持股比例达到20.01%。

因此,目前公司虽然股价较高,但达能当初增持光明乳业的成本比较低廉,股份转让价格并不高。

后续影响

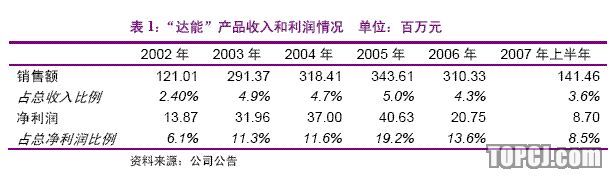

达能与光明合作至今,“达能”品牌产品已经在光明乳业的经营中占据比较重要的地位。根据公司统计,“达能”产品分别占公司收入和净利润4%与13%,“达能”这次彻底退出光明乳业,将给予光明3.3亿元的补偿费用。

另外,光明乳业将向农工商超市转让所持有的可的便利店81%的股权,确定转让价格为2.268亿元。转让后,,一方面光明食品集团对旗下同类资源进行整合,减少光明乳业与集团的同业竞争;另一方面光明乳业自身也可集中精力发展乳业。

优:如果转让完成,光明乳业将收到3.3亿元的达能补偿费和2.268亿元的可的转让费,这对于光明重新开拓和加强营销都有着显著的积极影响;公司业务集中在乳业上,主业突出。

劣:不过,现金补偿毕竟是一次性的,对于光明而言,达能退出后,一些市场和产品需要重新开拓,甚至需要和原本自己开发的产品进行竞争,具有一定的风险。

总之,我们认为转让后,光明乳业从管理和业务上而言都更加集中,公司未来将继续在内部组织架构调整和营销方面进行增强。一方面,乳业的整个行业态势并不乐观,另一方面公司仍处于复苏期,我们假设达能的补偿费和可的转让费在2008年入帐,则光明乳业在2008年获得较高的现金流,EPS为0.64元。

我们仍然维持对公司“中性”投资评级。

作者:彭丹雪 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情