家电行业最新动态更新家电连锁企业寻找新的利润增长点,加快了向3C产品销售转型的过程。

家电连锁逐步从价格竞争为主转向以服务价值为导向的竞争。

苏宁电器动态跟踪-快速发展仍在持续,竞争优势进一步巩固国庆期间苏宁历史性开出了56家门店(包括重置门店),销售同比增长达到60-70%,同店增长超过了15%,公司目前发展的速度仍然很快。

公司近期发布公告称公司预计2007年1-9月份归属于母公司所有者的净利润比上年同期增长100%—110%。高于此前在半年报中预计的70%-100%的增长幅度。和我们的预期一致。

未来一两年对公司有关键影响的战略措施包括旗舰店发展策略和物流系统进一步升级整合策略。

维持盈利预测和投资评级在零售业,我们坚信只有那些具备业态长久生命力,并能够发挥零售业连锁扩张的核心投资价值的企业才能给投资者带来长期可观回报。而苏宁电器是目前零售业中投资价值最突出的公司之一。

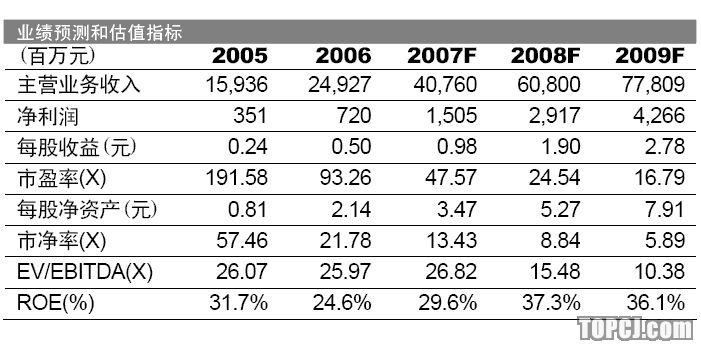

我们维持之前的盈利预测,股本用的是增发完成后的股本数,没有考虑股权激励费用的影响。07-09年EPS分别为0.98元,1.90元和2.78元。维持买入的评级。

风险分析我们认为公司在产品结构调整中仍然存在较大的不确定性,是一个长期的过程。对应的一些竞争业态目前仍然比较强势。另外国美电器在经历和永乐的整合阶段后已经开始在一些新的竞争领域发力,给未来竞争格局带来一些不确定性。

家电连锁领域最新动向

家电连锁企业寻找新的利润增长点,加快了向3C产品销售转型的过程。

9月份苏宁召开了中国PC高峰论坛并宣布,公司已与联想、HP、方正、TCL等十五大品牌签署联合采购协议,将共计采销80万台PC,力争成为中国PC零售渠道龙头。

国美电器与戴尔在10月份展开合作,在国美门店销售戴尔计算机。国美管理层预期计算机业务的销售将由目前占总销售4%,提升至明年10%。

手机方面家电连锁也加快了零售网络布局。苏宁和摩托罗拉合作的百家旗舰店店中店的计划顺利实施。国美也通过收购陕西蜂星,加大了手机零售终端建设。

赛迪数据显示,家电连锁行业的手机销售额在国内手机销售总份额中增加了7%,达到20%。而2004年家电连锁行业的份额为13%。

家电连锁逐步从价格竞争为主转向以服务价值为导向的竞争随着家电连锁竞争格局的演变,几大龙头连锁企业已经确立了市场地位,服务竞争将成为市场竞争的主要模式,服务营销也将成为企业发展不可或缺的一种销售模式。

近期在服务竞争中,国美电器近日推出了“诚久保障”服务;苏宁电器也在黄金周之前提出“普惠制”服务,倡导“全民全员全过程”式服务,并推出了一系列5S服务细节服务标准以及5项黄金周假日特别服务。

我们认为以上趋势体现了家电连锁随着市场竞争格局的演变逐步培育未来新的竞争力和业绩增长点。这也更肯定了我们对家电连锁未来发展的信心,我们认为家电连锁将在包括3C产品在内的广义家电市场中占据更大的份额,而其他的一些细分品类的专业连锁虽然会长期存在,但市场份额将会下降。

苏宁电器情况更新:快速发展仍在持续,竞争优势进一步巩固

国庆期间苏宁历史性开出了56家门店(包括重置门店),销售同比增长达到60-70%,同店增长超过了15%,公司目前发展的速度仍然很快。

公司近期发布公告称公司预计2007年1-9月份归属于母公司所有者的净利润比上年同期增长100%—110%。高于此前在半年报中预计的70%-100%的增长幅度。和我们的预期一致。

对于未来一两年对公司有关键影响的战略措施,我们认为有以下几个方面值得关注:

旗舰店发展策略公司此次增发募集资金新开250家门店中有30家以上的旗舰店,将提升现有旗舰店10%的比例。旗舰店战略是公司进一步巩固和提升市场影响力,增加单店产出的有效手段。同时旗舰店策略也为公司向3C产品转型创造了硬件条件。

物流系统的升级整合策略SAP系统上线,使得整合区域经营成为可能。全国30多个物流中心建设逐步推进,各个城市的中心仓将逐步取消,每个物流中心平均覆盖25-30家门店。将进一步提升单门店销售,降低整体库存水平。

在这两个方面,苏宁都走在了竞争对手前面。虽然竞争对手也在追随这些策略,但我们相信一步领先的优势和持续竞争力是相辅相成的。

维持盈利预测和投资评级在零售业,我们坚信只有那些具备业态长久生命力,并能够发挥零售业连锁扩张的核心投资价值的企业才能给投资者带来长期可观回报。而苏宁电器是目前零售业中投资价值最突出的公司之一。

我们维持之前的盈利预测,股本用的是增发完成后的股本数,没有考虑股权激励费用的影响。07-09年EPS分别为0.98元,1.90元和2.78元。维持买入的评级。

风险分析我们认为公司在产品结构调整中仍然存在较大的不确定性,是一个长期的过程。摇钱术:分层递进选股法

对应的一些竞争业态目前仍然比较强势。另外国美电器在经历和永乐的整合阶段后已经开始在一些新的竞争领域发力,给未来竞争格局带来一些不确定性。

作者:黄志刚 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情