公司的电站空冷节水效果明显,常规的火电湿冷机组,循环水损失约占耗水量的80%,而空冷电站,不论是间接空冷方式,还是直接空冷方式,都没有循环水的损失,只需锅炉补水和其他用水,电站耗水量明显减少,是我国北部干旱地区、严重缺水地区新建和扩建火电厂的推荐机组。

目前价格比湿冷机组高出20%,如果考虑到多耗出的电力与水,综合成本差不多,符合国家节能减排的政策方向。

目前的竞争对手主要是德国的GEA与美国的SPX,市场占有率大约为20%。展望未来,我国装机容量的下降应该是必然,但我们认为,公司产品的市场容量却未必下降,因为由于目前我国的发电机组中,75%是火电,目前我国空冷的安装率大约为10%,整个”十一五”期间政策鼓励在煤炭丰富地区建设坑口电站,而我国的煤炭储备丰富地区大多缺水,建空冷设备的必要性很高.我们认为空冷安装比例会逐步提升到50%左右.而且公司的市场占有率在政策的扶持下将会稳步提升.我们预计将会提升到30-40%左右,因此未来公司电站空冷的业绩将保持较高速度的增长。

石化空冷占到公司利润的30%左右,主要与石化与冶金行业有关,过去几年两个行业的固定资产投资额增速分别超过20%和40%,未来几年我们假设其成长速度保持在30%左右。

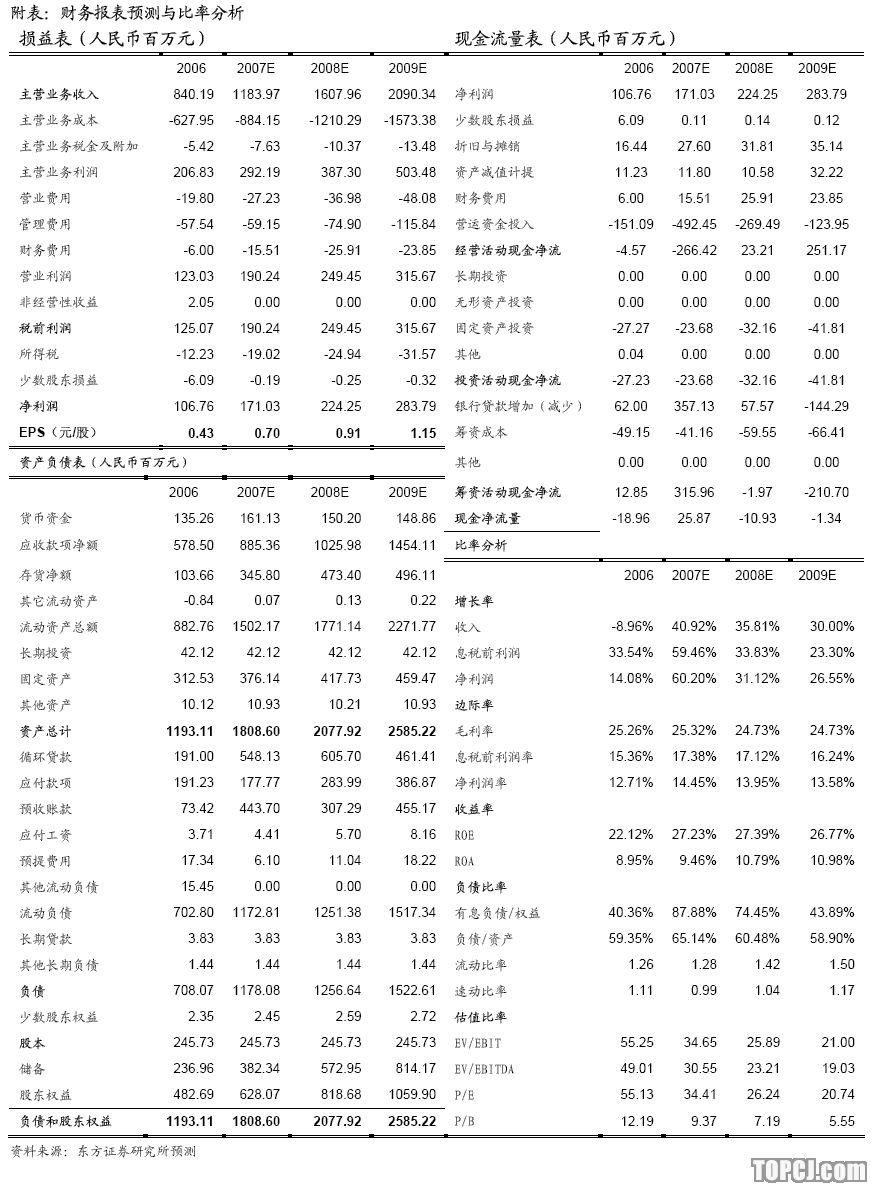

我们预测公司07-09年EPS分别为0.70元﹑0.91元和1.15元,我们给予08年30倍PE,目标价格为27.3元,投资评级为“增持”。

公司概况

哈尔滨空调股份有限公司是目前我国最大的电站空冷器、石化空冷器、电站(核)空气处理机组专业生产厂家,核心业务主要包括电站空冷器和石化空冷器两个部分,从2007年上半年的业绩来看,两项业务分别占到主营收入的53.55%和33.95%,分别占到主营利润的58.03%和37.52%。其中公司的石化空冷市场占有率超过50%,电站空冷市场占有率接近20%,是国内空冷设备的绝对龙头。

电站空冷设备未来市场需求旺盛

公司的电站空冷节水效果明显,常规的火电湿冷机组,循环水损失约占耗水量的80%,而空冷电站,不论是间接空冷方式,还是直接空冷方式,都没有循环水的损失,只需锅炉补水和其他用水,电站耗水量明显减少,是我国北部干旱地区、严重缺水地区新建和扩建火电厂的推荐机组。目前价格比湿冷机组高出20%,如果考虑到多耗出的电力与水,综合成本差不多,符合国家节能减排的政策方向。

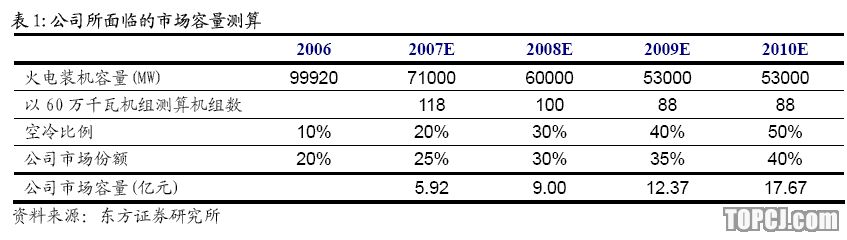

目前我国的发电机组中,75%左右是火电,随着我国电力供需的逐步平衡,未来新增装机容量的下降应该是必然的,但公司所面临的市场容量却并不一定下降。我们认为原因有以下两点:

一是根据煤炭工业部的“十一五”规划,在富煤地区的大型坑口火力发电站建设将成为重点。坑口电站是在煤的产地建设大型电站,就地发电。我国的原煤产量中很大部分用于火力发电,坑口电站的建设节约了运输成本,是一种有经济效益的做法。而从煤炭资源的分布区域看,我国的煤炭资源主要分布在华北、西北、东北等“三北”地区,三地煤炭资源储备合计占比大约85%左右,因此“三北”地区将是未来火电新增装机的重点区域。而“三北”地区普遍缺水,因此也是国家原则上要求使用电站空冷设备的重点区域。而目前目前我国空冷的安装率大约为10%,在国家节能政策的大力支持下,这一比例将逐步提高。

二是从目前国内市场电站空冷的竞争格局来看,接近80%的市场是由德国GEA和美国SPX所占领,其余市场则基本属于哈空调。目前公司是国内唯一能够自行设计、生产国际上广泛应用的直冷式、间冷式空冷器的专业化企业,在技术上完全可以与德国GEA和美国SPX相媲美,而且公司有价格的竞争优势,相对于进口设备的高额价格,国产设备的竞争优势相当明显。由于我国劳动力成本低下和进口关税等因素的影响,公司主导产品电站空冷设备成本比国外进口产品成本低30%左右。我们认为,随着公司产品的不断推广,业绩的示范效应将会使得公司提高在国内的市场分额。

石化空冷设备:受益固定资产投资

石化空冷产品广泛应用于石油、化工、冶金等行业的工业介质的冷凝和冷却。石化空冷系统技术是一种比较成熟的技术。在国外,空冷器自三十年代起在石油化工行业得到广泛应用,用来代替传统的水冷;五十年代开始进入电力行业,用来替代凉水塔;八十年代开始应用于钢铁行业,将高炉循环水由水冷塔改为空冷器。我国起步较晚,空冷器在六十年代初期开始在石油化工行业应用,八十年代末期开始应用于电力行业和钢铁行业,到目前也有40多年的历史了。

石化空冷的增长速度主要取决于石油、化工、冶金等行业固定资产投资的增速。我们从历年行业新增固定资产投资来看,近几年虽然增速有所下降,但是依然保持在一个较高的水平。而且,我们坚定看好中国未来的经济增长,因此固定资产投资顶将保持在高位。石化空冷的需求将十分旺盛。

估值与投资建议

我们预测公司2007到2009年EPS分别为0.70元﹑0.91元和1.15元,我们给予08年30倍PE,目标价格为27.3元,首次给予的投资评级为“增持”。

作者:邹慧 东方证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情