投资要点:

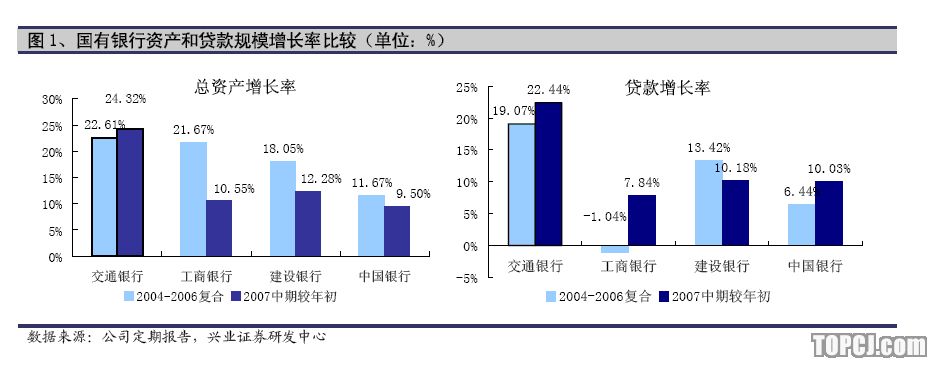

规模增长领先于其他国有银行,全年利息收入增长空间较大。2004年-2007年中期,交通银行总资产增长和贷款规模增长率均领先于其他三家上市国有银行,受益宏观经济和自身资产结构调整,公司整体息差仍有扩大空间,再加上上半年贷款收息的滞后效应,我们认为,交通银行的全年利息收入增速仍有进一步释放空间。

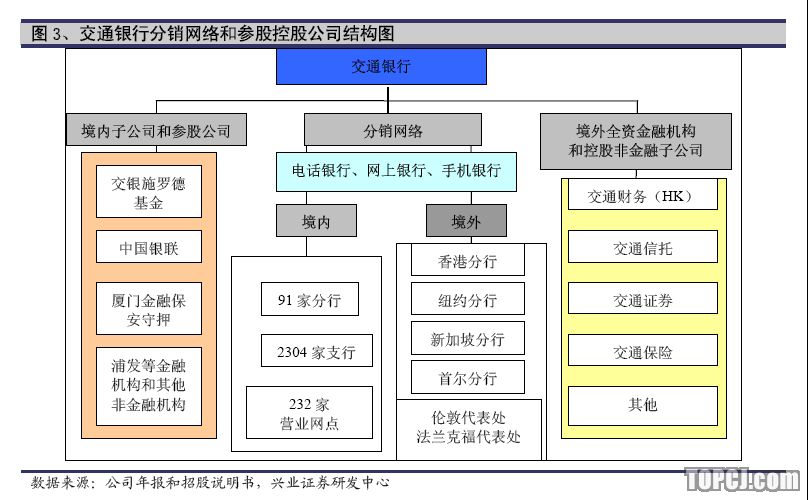

综合经营具有先发优势,基金代销收入爆发式增长。通过参股控股方式,交通银行形成了以商业银行为核心,涵盖基金、信托、证券、保险、贸易、租赁等其他业务的综合经营模式,包括与汇丰银行合作设立合资信用卡公司和合资养老金管理公司,重组设立交银国际控股有限公司。通过积极调整基金代销策略,公司上半年基金代销规模超过800亿元,代销收入爆发式增长,带动中间业务收入迅速增长。

渠道网络完善,转型成本基本释放,成本收入比将稳中有降。目前,交通银行基本实现了销售网络的多渠道全国覆盖,渠道网络基本完善,未来费用投入预计不会大幅增加,成本收入比将稳中有降。

IT系统具有后发优势,为业务运营和规模扩张提供有力保障。2006年交通银行顺利完成数据大集中,建立了“两地三中心”的信息系统基础架构,是全国唯一一家实现全行全球数据大集中(不包括香港分行)的商业银行,与其他已实现大集中的银行相比,交通银行IT系统具有较明显的后发优势,为业务运营和规模扩张提供了有力保障。

重视人才储备,打造科学的员工激励约束机制。因事设岗、因责设岗,以岗定级,交通银行重视人才储备和员工培训,打造科学的激烈约束机制。

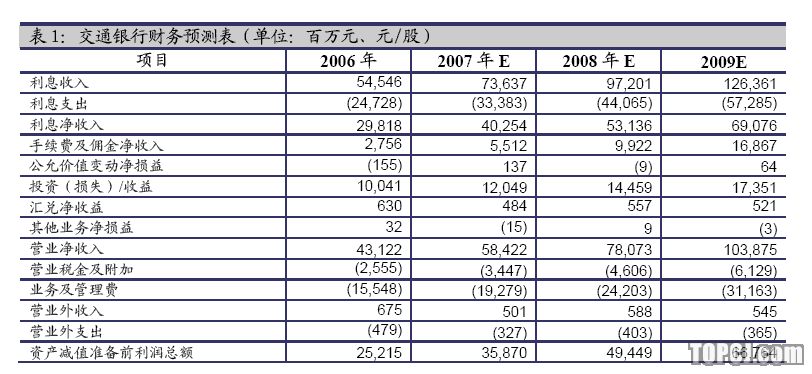

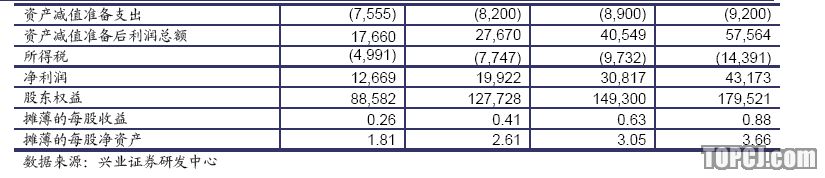

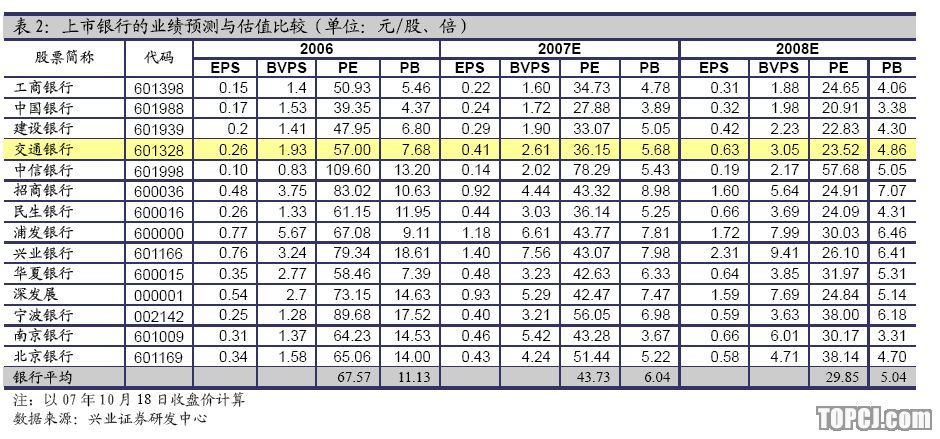

上调盈利预测,维持“推荐”的投资评级。我们看好公司在规模稳步快速扩张和内部结构持续改善下未来盈利释放的空间,以及战略合作者汇丰银行和公司广泛而深入和合作带来的加速转型,提高对公司未来的盈利预测,预计公司2007年、2008年、2009年每股收益分别为0.41元、0.63元、0.88元,每股净资产预计为2.61元、3.05元、3.66元/股,目前估值低于行业平均水平,维持“推荐”的投资评级。

今日,我们参加了交通银行组织的反向路演并参观了交行张江数据中心,主要就三方面问题进行了深入的了解:(1)公司的信贷业务和中间业务经营及收入情况;(2)公司的信息化建设情况;(3)公司的人力资源管理情况。

基于以下几点,我们认为公司未来业绩释放的空间和可能性上升,因此上调对交通银行的盈利预测,维持“推荐”投资评级

规模增长领先于其他国有银行,全年利息收入增长空间较大

近年来,无论是总资产规模还是贷款规模,交通银行始终保持着较快的增速,2004年-2006年,交通银行年均复合总资产增长率为22.61%,年均复合贷款增长率为19.07%,领先于其他三家上市国有银行,2007年中期的总资产同比增长率为24.32%,贷款同比增长率为22.44%,也远超过其他上市国有银行,体现了稳健快速扩张的特点。

受益宏观经济和自身资产结构调整,交通银行整体息差仍有扩大空间。2007年上半年,交通银行信贷资产存贷利差为4.13%,净息差为2.74%,较2006年全年略有提升。预计未来1-2年内,交通银行的净息差仍有扩大空间,一方面,宏观经济进入加息周期,对银行资金整体净收益率的影响在短期内仍偏正面,另一方面,交通银行正通过控制成本较高的协议存款量、积极提高中长期贷款占比、加大中小企业贷款和按揭贷款等高收益资产的经营倾斜,以降低资金成本、提升资金收益率。

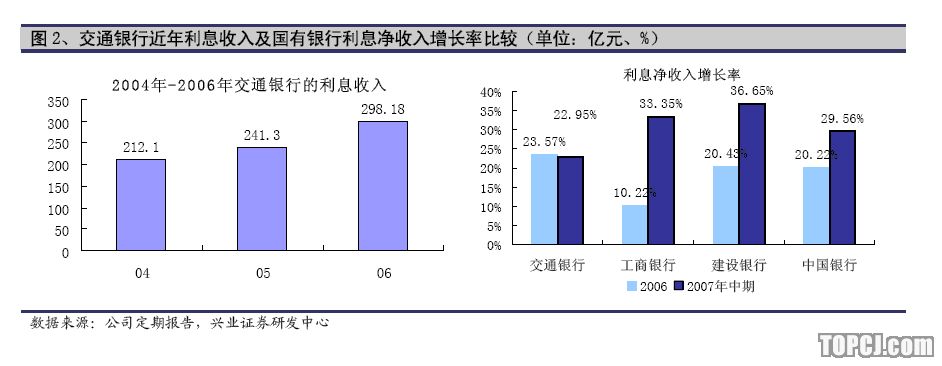

2006年交通银行全年净利息收入增长23.57%,领先于增速第二的建设银行3个百分点,今年上半年,交通银行实现利息净收入168.85亿元,同比增长22.95%,增速和去年全年水平接近,但由于中长期贷款占比相对较低以及新增协议存款拖累了整体资金成本,交通银行上半年净息差提升幅度相对落后于其他上市国有银行,利息净收入增长低于其他国有商业银行,但我们认为,受益于领先的规模增长和较大的净息差提升空间,再加上上半年贷款收息的滞后效应,交通银行的全年利息收入增速仍有进一步释放空间。

综合经营具有先发优势,基金代销收入爆发式增长

通过参股控股方式,交通银行形成了以商业银行为核心,涵盖基金、信托、证券、保险、贸易、租赁等其他业务的综合经营模式,包括与汇丰银行合作设立合资信用卡公司和合资养老金管理公司,重组香港子公司,设立交银国际控股有限公司,并由此拥有交银国际亚洲、交银国际资产管理公司、交银国际证券等子公司,目前已获得独立保荐等投行业务资格。2007年上半年,交通银行基金代销收入实现爆发式增长,达到10.18亿元,是去年同期的64倍,主要是面对繁荣的资本市场和变化的环境,交通及时调整代销策略,拓展了代销基金的范围,实现了上半年820亿元的基金销售额,预计3季度销售将超过上半年,带动中间业务收入迅速增长。截至9月末,全国基金规模达到2.6万亿,59家基金公司,共有350只产品,而40家基金公司与交行有代销业务关系,共代销200只基金产品。

渠道网络完善,转型成本基本释放,成本收入比将稳中有降

目前,交通银行已有包括分布于全国143个城市的100家分行还在境外7处设有分行或代表处,另外提供电话银行、网上银行、手机银行作为网点的补充,基本实现了多渠道全国覆盖,渠道网络基本完善,未来费用投入预计不会大幅增加,成本收入比将稳中有降,转型成本基本释放。

IT系统具备后发优势,为业务运营和规模扩张提供有力保障

2002年,交通银行数据大集中项目启动,2006年8月正式投产,成功完成了从基于小型机的同城业务处理阶段到基于大型机的全行业务集中处理阶段,建立了“两地三中心”的信息系统基础架构,在上海的张江设立全行生产和运营的数据中心,在上海的漕河泾设立同城灾备中心,在深圳设立异地数据备份中心,同时上海的漕河泾数据中心也是交通银行上海分行的主机房,平时用以新产品的开发和测试,实现了数据安全集中基础上集约化经营。目前,交通银行是全国唯一一家实现全行全球数据大集中(不包括香港分行)的商业银行,与其他实现大集中的银行相比,交通银行信息化系统具有较为明显的后发优势,为业务日常运营和未来规模扩张提供了有力保障。

重视人才储备,打造科学的员工激励约束机制

交通银行目前的人力资源管理体系主要有“以职定级,体现差异”的职位管理体系、“以级定薪”的薪酬管理体系、“以绩定奖”的绩效管理以及职业发展体系和教育培训体系五大部分,公司重视员工职业发展培训和优秀人才储备,借鉴汇丰银行经验,为员工提供众多培训机会和多样化的职业发展道路选择,因事设岗、因责设岗,以岗定级,淡化行政色彩,打造科学的激烈约束机制。

上调盈利预测,维持“推荐”的投资评级。

基于以上原因,我们看好公司在规模稳步快速扩张和内部结构持续改善下未来盈利释放的空间,以及战略合作者汇丰银行和公司广泛而深入和合作带来的加速转型,因此提高对公司未来的盈利预测,预计公司2007年、2008年、2009年每股收益分别为0.41元、0.63元、0.88元,每股净资产预计为2.61元、3.05元、3.66元/股,目前估值低于行业平均水平,维持“推荐”的投资评级。

作者:王倩 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情