在2007年10月19日实地调研的基础上,我们认为,公司的价值需要重新进行认识,内生性增长和外延式扩张将推动业绩持续高增长。请关注我们后续的深度报告。

投资要点:

公司将改变以往保守的经营策略,未来将采取稳健积极的外延扩张战略持续增强公司盈利能力。

我们预计公司将在挖掘内生增长的基础上,进行外延相关性资产收购扩张,实现产业一体化战略(包括股改承诺的大股东资产注入),发挥收购的“协同效应”。

公司防伪税控业务因国家税务总局降低一般纳税人标准而保持15%-20%左右的年增长率。国家降低一般纳税人标准的实质是扩大一般纳税人的范围,这将长期推动公司用户快速增长。

国家税务总局强制在2006年推行的“一机多票”系统将给公司带来税控防伪软件系统销售量的增长。产品功能的增强与税务总局的全面推广将带动公司核心产品-防伪税控发票系统的年销售增长20%左右。

公司遍布全国的渠道和服务力量将使非防伪税控业务成为公司业绩增长的另一增长点。税务总局的金税工程、公安部的金盾工程、石化、交通等行业的信息化业务为公司将来业务的发展拓展了空间。

公司已经建立了RFID射频识别业务的技术储备,并在不久的将来把RFID产业作为公司重点发展的业务。RFID在生产、物流、铁路、收费站、医疗、超市等领域具有广泛的应用,将取代条形码成为识别领域的主流技术,RFID市场空间不可小觑。

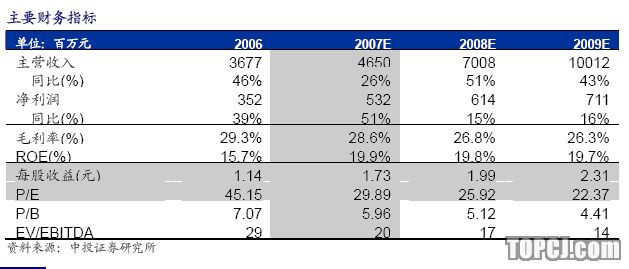

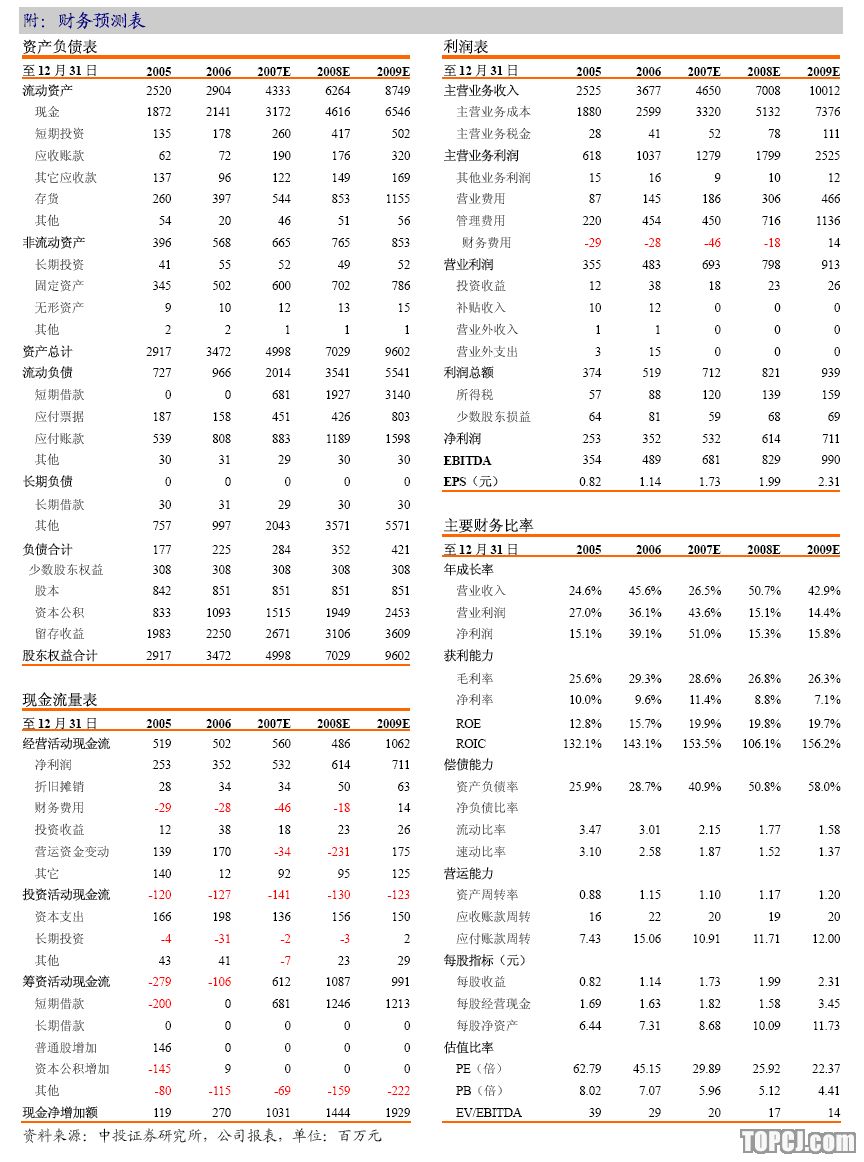

投资建议。预测公司07-09年销售收入CAGR为41%左右,EPS分别为1.73、1.99、2.31元,考虑公司为防伪税控领域的垄断寡头,过硬的技术和良好的政府沟通服务渠道、可以预期的资产注入,给予估值溢价,按08年40倍PE估算,相对估值为81.59元;DCF合理估值为75.8元。从谨慎角度,预计未来12个月的合理价值为75.8元,给予强烈推荐的投资评级。

风险提示:

公司产品整体价格有进一步调低的可能性;公司履行股改承诺低于预期。

1、自主研发+外延收购

公司的业务虽然表面看上去很多,但公司的业务的脉络还是很清晰的:公司业务的本质就是一个为政府部门-——税务、公安以及行业提供解决方案的供应商。公司将在自主研发的基础上进行内生型增长的同时,积极利用充裕的现金流(公司每年有10-20亿的现金流量)来进行前后一体化产业收购,也是履行股改时公司对投资者的诺言。

设立研发基地,拉开自主研发的序幕。

公司于9月20日经董事会审议并通过设立常州研发基地——主要定位于信息安全、数字媒体、RFID基础技术及研发成果产业化开发,将拉开自主研发的序幕。

收购湖南卫通只是外延收购的开始,收购协同效应将不断显现。

2007年8月15日,航天信息收购湖南航天卫星通信科技有限公司51%的股权。湖南卫通由国有军工雷达研制与生产的专业厂改制设立,主要从事卫星通信、移动通信和卫星电视接收设备、有线电视设备、器件和军用零部件的生产和销售,拥有数字卫星电视接收机、卫星接收天线等四种卫视设备生产许可证,还拥有销售许可证、安装许可证、十多种广播电视设备入网许可证和3C认证等资质。湖南卫通的主要市场在政府采购,服务于村村通和中小学远程教育等。公司在湖南省市场的占有率很高。

今年九、十月间我国将发射“中星9号”卫星,它采取不加密的方式传输47套CCTV等省市级上星电视节目,使偏远的、看不到电视听不到广播的农村地区也能收到电视信号。中星9号投入运营后湖南卫通迎来巨大的市场机遇。

收购湖南卫通之后,湖南卫通可以从航天信息获得技术研发、市场推广和扩大产能所急需的资金,航天信息遍布各地的销售网络可以帮助湖南卫通的民用产品走出湖南。航天信息承接项目,湖南卫通提供产品,两者之间可以形成协同效应。未来航天信息的兼并收购方向应该仍然是航天系统内与公司目前业务有相关性和互补性的企业。预计今后公司还有可能发生更多并购案。

2、防伪税控业务已经走到了尽头?

从2005年以来,市场就对公司的增值税防伪税控业务的成长潜力就有不同的声音,但公司通过不断的业绩增长打消了市场的忧虑。

从国家征税发展的旅程来看,国家降低一般纳税人的标准其目的就是扩大一般纳税人的范围,这就为公司带来客户的快速增长。在中国目前的税收体系和经营者结构下,小规模纳税人占有绝大部分的数量比率。

国家税务总局虽然可能为了降低小规模纳税人的征税成本,会在适当的时候调低防伪税控业务的整体价格,但价格降低的幅度小于客户的增长速率,将给公司带来销售收入的快速增长和相配套的服务费用收入的增加。根据预计,防伪税控业务收入将维持CAGR10%-15%左右的增长。

公司的服务费收入主要是由分布在各地的分公司负责收取,目前公司对服务网络的整合还存在很大的空间,预计随着将来的进一步整合,更多的整合公司纳入合并报表,将大幅度增加公司的营业收入,预计08、09年整合度能达到90%左右。

3、“一机多票”:税控防伪软件系统销量增长。

国家税务总局要求2006年在全国范围内实行一机多票,即由航天信息所提供之税控发票打印机除了打印增值税发票外,还要可以打印普通发票。目前,已经在很多省市进行了试点,2006年将进行强制推广。

一机多票的推广工作主要是软件的更新,带来的新增费用可忽略,同时仅此也不会为上市公司增加额外的收入。

但对于公司的意义在于:产品的功能更强,可以为工商企业解决所有和流转税有关的发票功能,使得各地税务部门更有积极性去推广公司的防伪税控发票系统,也让有些企业更有积极性申请成为一般纳税人,安装该系统。因此,在一机多票的带动下,公司未来有望销售出更多的税控防伪系统软件,我们预期每年可能新增销售10万套左右,年新增收入1.5亿元左右,由于公司的产品是通用型软件,因此,新增销售收入的大部分将可以体现为利润。

一机多票业务将为公司带来每年大约20%左右的增长。

4、非防伪税控业务将成为公司增长的另一极

税务总局的金税工程、公安部的金盾工程、石化、交通等行业的信息化业务为公司将来业务的发展拓展了空间。

公司已经把非防伪税控业务提到公司将来发展战略的日程上来,公司规划目标是到2010年前达到50亿的销售规模,可望成为公司未来业绩增长的重要一极。

5、自有技术研发和储备,进军RFID领域

射频识别的通俗名称为电子标签,它由标签、解读器和处理系统三部分组成。

当解读器遇见RFID标签时,发出电磁波,周围形成磁场,标签从电磁场中获得能量激活标签中的微芯片电路,芯片转换电磁波,然后发送给解读器,解读器把它转换成相关数据,控制计算器就可以处理这些数据从而进行管理控制。

按照工作频率的不同,RFID标签可以分为低频(LF)、高频(HF)、超高频(UHF)和微波等不同种类。目前国际上广泛采用的频率分布于4种波段,低频(125KHz)、高频(13.54MHz)、超高频(850MHz~910MFz)和微波(2.45GHz)。

全球RFID市场和国内RFID市场未来三年将分别保持CAGR25%以上、33%以上的增长速度,国内增长快于全球增长速度,公司将首期投产5000万张左右的产能,以后继续进行规模的扩充。公司已经建立RFID相关研发和储备工作。

预测公司07-09年销售收入CAGR为41%,EPS分别为1.73、1.99、2.31元,同比增长小于收入增长,主要是由于公司管理费用上升比例比较大导致。考虑公司为防伪税控领域的垄断寡头、过硬的技术和良好的政府沟通渠道,公司预期的资产注入,给予公司估值溢价,相对估值为81.59元;DCF合理估值为75.8元。

取两者中较低者,公司未来12个月的合理价值为75.8元,给予强烈推荐投资评级。以上盈利预测建立在公司业务收购未发生前提下的估值。如果资产外延增长,我们将适时调整我们的盈利预测。

7、风险提示

公司产品整体价格进一步调低的可能性;公司履行股改承诺低于预期。

作者:王海军 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情