解读深发展

看待深发展,焦点不是信用卡业务、不是手续费增长、也不完全是二手房贷的兴起。我们认为看待深发展的关键在于融资,准确的说,在于融资后,它将干什么。

资金的尴尬:

04年新桥入主之后,深发展苦于资金问题,贷款复合增速低于20%。

短期内,较低的贷款增速限制了利息收入或拨备前利润的增速;长期来看,它导致不良率维持在高位。

再融资意味着什么?

再融资,意味着深发展的贷款增速会迅速启动;贷款增速的启动,意味着新贷款占比上升;新贷款占比上升,意味着,不良率会在09年末降至2-3%附近;不良率降低,意味着拨备覆盖率迅速上升,意味着“拨备向利润的反哺”到来!

以上种种,会迅速地拉高实际利润(拨备前利润)增速,提高资产质量。这就是在经济上升周期,银行贷款迅速扩张的力量!

静静等待再融资..目前,我们必须静静等待正式再融资的启动,因为那意味着盈利拐点的出现,意味着投资机会的到来。

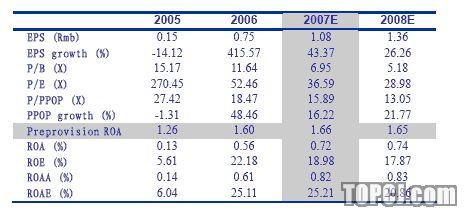

我们的盈利预测包含了权证的相关预测,但未包含再融资,因而我们的贷款增速预测仍然是相对保守的。在上述保守的盈利预测下,深发展目前的股价相对08年PE29倍,08年PB5.2倍,如果贷款增速再提高10%-15%呢?

我们给予深发展首次评级“买入-A”。

1.解读深发展

1.1.看待深发展,到底什么是焦点?

一直以来深发展就是一个争议颇多的银行股,市场对它的态度一度维持在两个极端,我们想回答的一个问题是,看待深发展这样的银行,到底是什么投资和研究关注的重点?

是信用卡业务么?不是。

业内最著名的信用卡银行—招商银行—也是在前不久才迈过了盈亏平衡点,深发展要走的路还很长。信用卡业务的初期投入成本很高,而由于核算的关系,它并不一定全部体现在利润表中你看到的信用卡业务收入项。

是手续费业务的增长么?不是。

尽管我们不否认公司的经营层面出现了显著的改善,但由于起步较晚,手续费的增长仍然维持在50%以下,比起招行和兴业等,无论是规模、增长率、占营业收入的比例,都要低得多。

是二手房贷的兴起么?不完全是。

深发展已然是国内银行中按揭贷款占比最高的银行,按揭对深发展的贡献我们会在下部分谈到。但是到今年年底,它的占比将在30%左右,仍不足以改变深发展不良率高,拨备前利润低的窘境。

我们认为看待深发展的关键在于融资,准确的说,在于融资后,它将干什么。

1.2.资金的尴尬先来回顾历史:04年新桥入主之后,深发展苦于资金问题,贷款复合增速低于20%。

短期看来,较低的贷款增速意味着利息收入或拨备前利润的增速受到了限制,意味着100%的净利润增长必然很大程度上依赖于拨备的短期减轻,而这无疑增加了市场对其风控能力的担忧。

而我们关心的是,如果一个银行长期保持较低的贷款增速,那将意味着旧贷款的占比保持在较高的水平,而如果这些“旧贷款”恰恰是04年之前遗留下的旧包袱呢?那就是我们今天看到的局面:不良率维持在高位。

依靠大力的清收是很难从根本上解决银行的不良贷款问题的,且治标不治本,只有新的贷款注入,才能彻底稀释这部分旧贷款,而深发展缺的,恰恰是这起到稀释作用的干净的新资产!

1.3.再融资意味着什么再融资(不仅指期权,更多指明年上半年的再融资)意味着什么?

再融资,意味着深发展的贷款增速会迅速启动;贷款增速的启动,意味着05年后的新增贷款的占比会迅速上升(根据现有不良率推公司快报敬请参阅报告结尾处免责申明3测,目前旧贷款的占比估计在40%左右);新增贷款的占比上升,意味着,如果08、09年深发展的贷款增速在比较极端的30%或更高(极端的情况是压缩贴现占比至0%),那么旧贷款的占比会降低到15%附近(如果你考虑核销和旧贷款的到期),通过很简单的计算,你会发现不良率会在09年末降至2-3%附近。如果放开某些假设,实际的数值可能更乐观。多提一句,07年中报显示深发展的关注类贷款占比在上市银行中是最低的;不良率的降低,意味着,拨备覆盖率会迅速地上升,由50%附近上升到100%附近应该不困难。如果公司仍愿意将覆盖率维持在较低的水平,那将意味着“拨备向利润的反哺”到来!

以上种种,会迅速地拉高实际利润(拨备前利润)增速,提高资产质量。

这就是在经济上升周期,银行贷款迅速扩张的力量。前提只有一个,经济增长和企业盈利维持在较高的水平,这会导致新增贷款的不良率都是比较低的。

2.关于存款和贷款的两个小问题关于今年以来的业绩表现,还有几点值得关注:

2.1.按揭贷款的贡献按揭贷款对银行的贡献体现在三个方面:

一,我们知道银行开展按揭贷款业务的边际成本要比开展对公贷款来的低;..二,按揭贷款的占比上升将拉长银行贷款的平均期限,有利于利差的扩大;..三,这有利于在更长的经济周期内对抗风险,因为国际经验告诉我们,即使在最糟糕的情况下,按揭贷款也要比工商类贷款来的安全,而中国人对房屋的传统观念会在一定程度上加强保障系数。

2.2.存款增长中的小trick深发展上半年的增长背后,有个很有趣的现象,就是关于零售存款占比。今年以来,银行普遍受到储蓄分流问题的困扰,但是深发展的存款增速仍然保持了较高的增速,这对于资金本不宽裕的深发展来说,无异于雪中送炭。

但是中报中有个令人担心的问题就是公司存款占比迅速的上升,这削弱了深发展对抗加息的力量。原因是,06年以来公司存款的定期化程度在加大(我们揣测这与企业自有资金的充足有关),所以公司存款占比的上升,意味着存款平均期限的拉长,意味着成本的上升。

我们在深发展的中报点评和之后的加息点评中均提到过这点,并相应调低了加息后深发展在银行中的相对排名。

季报没有公布关于存款的细项占比,但从1-9月的同比增速来推断,这种现象在三季度得到了一定程度的缓解。我们会持续关注。

静静等待再融资今年年末和明年6月,权证会为深发展注入资金分别约40亿和20亿资金,但是发债和权证都不足以缓解深发展的资金困境,我们必须静静等待之后正式再融资的启动,因为那意味着盈利拐点的出现,意味着投资机会的到来。

我们的盈利预测包含了权证的相关预测,但未包含再融资,因而我们的贷款增速预测仍然是相对保守的,我们有很大的把握说,08年开始,实际贷款增速要远远高于目前在20%附近徘徊的水平。

在上述保守的盈利预测下,深发展目前的股价相对08年PE29倍,08年PB5.2倍,如果贷款增速再提高10%-15%呢?

我们给予深发展首次评级“买入-A”。

作者:高源 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情