投资要点:

我们在近期走访了公司,并实地考察了公司长沙和广州的开发项目。与我们在六月份发表的首次研究报告中的观点相同,我们依然对公司业绩在08年以后的高增长充满信心,而最近几个月广州与长沙房价的强劲上涨和近期公司股价的大幅波动更凸显公司的收购价值。

公司三大主力项目进展顺利,长沙珠江花城二组团“扶水岸”7月份开盘后销售成绩优异,成交价格在近期达到5000元/平方米以上;广州珠江新岸也将在本月底正式开盘,开盘价格大大高于原预期;珠江新城地块土地证已取得,预计明年1季度可以开工。

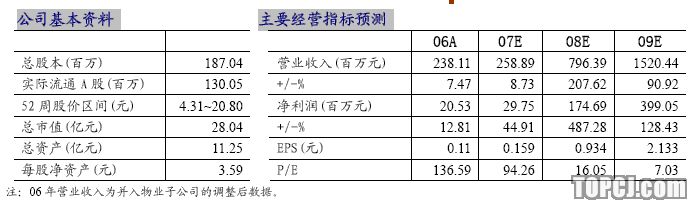

我们根据最新情况调整了对开发项目结算情况和公司未来几年业绩的预测,预计公司07-10年EPS分别为0.159元、0.934元、2.133元和3.268元。公司的高成长性足以化解目前市场存在的估值风险。

不考虑珠江花城二期471亩地和公司参股的广隆和中山四路地块项目,按10%的折现率,公司08年预测每股RNAV达到了10.40元,目前溢价率仅为44%,低于行业平均水平,相对而言,公司目前的股价有一定安全边际。

在行业整合的大环境下,公司未来的发展有两条可能的道路:借力大股东珠江实业集团,作为集团的资本市场平台做大做强;或者由于公司自身的股权结构特点与资产质量成为行业优势企业的借壳或购并对象。

理性投资者不应对公司估值过度乐观,但另一方面,公司未来业绩高成长的预期和收购价值都使得目前股价颇具吸引力。我们维持对公司年底目标价区间16-18元的判断,并给以12个月目标价24元(对应25.7倍和11.3倍的预期08、09年市盈率,以及约45亿元的总市值)。维持“买入”评级。

我们在六月份首次推出公司调研报告,提出公司业绩将在08年以后出现大幅增长,并对公司进行了重点推荐,此后公司股价有不错的表现,在相当长的一段时间内运行在我们所定的目标价区间16-18元的范围内。我们在近几个月对公司持续跟踪,走访了公司,并实地考察了长沙和广州的开发项目。在本报告中,我们根据公司开发项目的最新情况对公司业绩预测进行了更新,并对投资者比较关心的公司未来发展方向问题以及如何合理评估公司价值提出了我们的观点。

新岸蓄势,花城绽放:项目进展基本符合预期

在上次报告中,我们判断公司业绩将有大幅增长的依据是公司的项目资源将陆续进入收获期,并且盈利前景良好,从我们调研的情况来看,公司开发项目的进展基本符合预期,而实际/预计的销售价格则有了大幅上涨。

珠江新岸公寓

项目总建筑面积约5.6万平方米,共32层,1至4层为商业门面房及配套,5层以上为带家电的精装修酒店式公寓,其中27至32层将被公司保留不销售,未来可能作为酒店经营。项目目前仍处于主体施工阶段,即将于本月底开盘,并预计将于08年底至09年上半年期间交付。由于今年广州房价大幅上涨,预计项目的开盘价将大大超出原预期,因此我们大幅上调了项目的预期销售均价至18000元/平方米。不过,由于项目土地成本很低,因此预计将有高额的土地增值税税负,分食部分房价上涨的收益。此外,由于项目为酒店式公寓项目,其目标客户主要为流动人口和投资客,因此在近期央行收紧房贷政策、第二套以上住房贷款首付比例和利率有所上升的情况下,对这种类型的物业的需求可能受到打击,销售存在一定的市场风险,因此我们在业绩预测中对项目的结算进度采用了较保守的预测。

珠江新城项目

公司已经取得项目土地证,目前处于项目规划报批阶段,预计将于08年1季度开工,并于09年开始销售。项目的进度略慢于我们的预期,因此我们在盈利预测中对结算进度作了一定调整。不过,与珠江新岸项目相同,本项目的预计售价也将大大提高,我们结合周边楼盘的当前销售情况,上调预计销售均价至约29000元/平方米。当然我们目前的预测是偏保守的,未来广州、尤其是珠江新城区域房价仍有可能继续大幅上涨,并带动项目售价上涨。

长沙珠江花城

项目一期的第二组团“扶水岸”共14栋楼已全部开工,并于7月份开盘,销售情况良好,先期推出的3栋楼2万多平方米已售完,销售均价达4800元/平方米,而新推出的两栋楼售价则已在5000元/平方米以上。近期全国各大开发商纷纷进入长沙,项目周边的新河三角洲地块更是被北辰实业以天价竞得,长沙房地产市场正逐渐成为热点。我们在8月份对项目进行了实地考察,我们发现,项目所处区域与市中心距离较近,周边配套设施正在不断完善,珠江花城项目已日臻成熟,未来销售前景看好。在一个正在启动的热点城市拥有这样的成熟大盘,其意义也许并不低于拥有广州的黄金地段楼盘。

广隆参股项目

此外公司广隆项目正在办理土地证,预计可于08年三季度开工。该项目位于东风路、中山纪念堂附近,位置优越,总建筑面积约5万平方米,公司持有30%的权益。

业绩高增长依然可期

与近期公司二级市场股价的较大波动相比,公司主营业务基本平稳,在08年后出现高速增长依然可期。我们根据最新情况,对未来几年的业绩预测略作调整,预计07-10年EPS分别为0.159元、0.934元、2.133元和3.268元。预测中的主要假设包括:

全国及广州、长沙房地产市场不发生重大变化,未来房价上涨速度有所减缓。

对公司三大主力开发项目的结算进度略作调整(表1)。没有考虑广隆项目和中山四路地块的业绩贡献。

由于长沙珠江花城二期471亩地块的取得还有一定不确定性,结算进度预测中也没有包括进去。即使二期用地能够顺利取得,其开发、销售时间很可能也要到2010年,因此基本不影响我们的业绩预测。

根据开发项目的实际/预计售价调整了土地增值税税负。由于房价的大幅上涨,我们上调三大项目预计将缴纳的土地增值税总额至4.4亿元,比原预测提高了2亿元。

假设公司持有的约5万平方米出租物业保持现有出租率和租金水平,年收入保持在1500万元。由于珠江新岸保留楼层的经营方案还未确定,我们在业绩预测中未考虑其所带来的收入。

08年后所得税率为25%。

RNAV溢价率较低

在两年来的大牛市中,房地产上市公司股价大幅上涨,相对重估净资产值(RNAV)已经从折价变为高溢价,溢价率普遍在100%以上。而根据我们的计算,珠江实业的08年预测每股RNAV达到了10.40元,目前溢价率仅为44%,低于行业平均水平,因此公司目前的股价相对而言还是有一定安全边际的。我们在计算中的主要假设和依据为:

我们预测的公司开发项目结算进度和项目平均售价。

按6%的资本化率计算公司持有的投资性房地产市价和增值。

折现率取10%。

计算现值的时点为08年年初。

未考虑珠江花城二期471亩地,也未考虑公司参股的广隆和中山四路地块项目。

需要指出的是,我们对公司的项目结算进度采用的是较保守的预测,而结算时间的早晚对于净现值是有一定影响的。同时,如果未来广州、长沙的房价继续大幅上涨,将带来每股RNAV继续上升。

向左走,向右走——珠江实业的未来?

在我们与投资者的交流中,投资者比较关心的一个问题就是,公司未来的发展潜力有多大?确实,我们的预测表明,公司的业绩巅峰期是09、10年,而此时公司的三大主力项目已经大部分开发完成,那此后公司的业绩增长如何实现?在房地产行业进入整合期,比拼资金实力、综合实力的情况下,公司如何参与行业竞争?以公司目前偏小的规模而言的,即使现有的土地储备足够开发三五年,也只是在夹缝中求生存。如果要持续发展,必须不断获取新的土地储备,而现在土地拍卖价格动辄10亿元以上,上市公司自身实力不济,而公司历史上就吃过行业高度景气下过度扩张的苦头。我们认为,公司未来最可能的发展道路有两条:

大股东扶持?

一条可能的道路是借力大股东珠江实业集团。在我们的首次报告中也曾提出过,珠实集团本身的实力还是比较强的:集团拥有超过200万平方米的商业酒店物业,包括广州市中心的好世界广场和世界贸易中心两座优质物业,此外还在广州、珠海、海南拥有一些开发项目,其中包括子公司广州华侨房屋开发公司所开发的在售项目——天河北岸。房地产业务是珠实集团的四大核心业务之一,因此,集团将其做大做强是必然的,而充分利用上市公司这一资本市场平台,实现融资、扩张业务也是符合行业发展大势的。

成为收购目标?

如果公司无法借力珠实集团做大做强,按目前的状况,将会成为一个理想的收购目标。

首先,珠实集团与广州市国资委合计持有的公司股权只有30.5%,上市公司目前的总市值仅仅28亿元,实现相对控股只需约9亿元,而不足2亿的总股本使得公司成为比较理想的借壳对象。

其次,公司本身的资产质量也是相当出色的,不考虑珠江花城二期土地和参股项目,按目前房价,三大主力项目可实现的销售收入就达60亿元以上,而公司全部市值也只有区区28亿元,也就是说按现有总市值收购的三大项目成本只占销售收入的46.7%,与目前开发商拿地的土地成本直接向周边可比房价看齐相比,这一成本比例是相当低的,而我们还没有考虑公司已经在三大项目中投入的成本。换句话说,如果按现在开发商的拿地标准,公司的合理总市值至少应该翻倍.

从另一个角度而言,如果行业优势企业要收购公司实现收入并表,只需要14亿元,就可获得一线城市——广州的黄金地块和显现出巨大潜力的长沙成熟大盘项目,而这些项目的未来收入则在60亿元以上。

年底16-18元,12个月目标价24元

近期公司的二级市场表现出现了大幅波动,我们认为,对于公司这样业绩即将出现拐点的高成长公司,股价大幅波动、表现出高β值也是正常的。那么公司的合理估值应该是多少?

首先,我们必须认识到,公司目前规模偏小,在行业整合的大环境下,在未来的竞争格局中处于不利地位,因此对公司估值的过度乐观是不合理的。其次,从业务持续发展的角度,目前的股价也没有低估,给以公司过高的目标市盈率是不合适的。即使行业龙头公司能享有40倍的目标市盈率,也不意味着公司也应享有高市盈率。此外,公司未来业绩的实现并非没有风险:宏观上,政府可能会针对房地产市场出台更不利的调控政策,比如物业税,从而影响市场基本供求关系;微观上,公司项目能否如预期的开发、销售、结算也存在不确定性。不过,另一方面,公司目前的股价,无论是从相对RNAV溢价角度,还是从收购价值角度而言,都具有吸引力。

综合各种因素,我们维持对公司年底合理目标价16-18元的判断,并给以12个月目标价24元(对应25.7倍和11.3倍的预期08、09年市盈率,以及约45亿元的总市值),维持“买入”评级。

作者:张驰飞 华泰证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情