|

|

一、 公司财务指标分析

我们最关注公司三个指标,销售净利率、ROE和每股股东自由现金流。销售净利率表征了公司的盈利能力,ROE表征了公司的股东回报能力,而每股股东自由现金流则表征了公司为股东创造现金收益的能力。

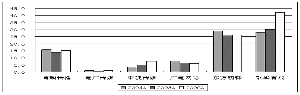

如图1所示,从盈利能力来看,博瑞传播次于歌华有线和东方明珠,居传媒类公司第三位。

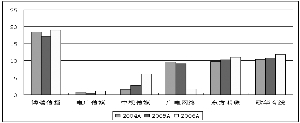

如图2所示,公司近三年的净资产收益率均高于业内其他公司,表现极为优异。考虑到ROE在评判公司价值中的重要地位,我们进而对博瑞传播做杜邦模型分解,同时以歌华有线为参照做横向对比。

我们从上述两图可以看出,博瑞传播之所以在盈利能力(以销售净利率衡量)低于歌华有线的情况下,却具有业内最高的股东回报率,主要是其资产周转率远远高于歌华有线。显然,这是与两个公司经营特征相符合的。因为,歌华作为有线电视运营商,固定资产投资远大于博瑞传播,故在正常经营状况下,前者的资产周转率小于后者也就不足为奇了。

至此,以上财务指标已然说明博瑞传播具备业内领先的股东回报能力。但我们更关注公司的收益质量,即公司通过经营活动为股东创造现金的能力。出于简化的考虑,我们只对ROE表现最为优异的博瑞传播和歌华有线做横向比较。

如表中所示,单从每股经营活动现金流而言,歌华有线表现明显优于博瑞传播,但就每股股东自由现金流而言,则博瑞传播不仅逐步缩小了与歌华有线的差距,并在2006年超过了歌华有线。我们认为,上述现金流指标说明,虽然歌华有线经营活动现金流表现较博瑞传播优异,但其每股资本开支现金流却较大幅度的侵蚀了经营所得现金流,故使其2006年每股股东自由现金流反倒低于博瑞传播。

至此,我们可以看出,博瑞传播不仅ROE居业内领先地位,而且其为股东创造现金的能力也在逐年大幅提高,并于2006年居业内领先地位。而这也是我们看好公司投资价值的主要原因之一。

第二,财务指标背后的原因

我们认为,博瑞传播出色的财务表现和现金创造能力,反映出公司管理层的经营举措符合了“传统媒体运营服务商,新兴媒体内容提供商”的战略定位。

由于成都商报的强势媒体地位,故公司为其提供印刷、广告代理和发行投递等运营服务过程中,能获取稳定且高速增长的收益和自由现金流回报。而从财务指标也可以看出,该等传统业务也在事实上构成了公司“现金牛”业务。

而公司在传统业务经营上的优异表现,也为公司进一步迈向手机视频商、垂直网站等“新兴媒体内容提供商”提供了财务上的有力支撑。

第三,公司未来展望

我们持续看好博瑞传播的发展。主要基于以下两个理由:

1、配股方案获批

公司配股方案于2007年9月21日获得证监会批准通过。我们认为,配股方案获批的意义主要体现在两个方面,其一,将近一步夯实公司在传统业务上的盈利能力;其二,突破了公司多年来的直接融资瓶颈,从而为公司未来充分利用资本市场做大产业创造了可能。

2、集团尚存在广阔资源整合空间

目前,除集团的印刷、广告代理等传统业务存在整合可能之外,成都传媒集团和博瑞投资所共同持有的成都兴网传媒逾50%的股权,更使我们持有对公司未来跨媒体运营的强烈预期。

在暂不考虑配股项目的情况下,我们预计公司2007年和2008年EPS分别为0.72元和0.92元,并维持对公司的“推荐”评级。(CIS)

近年来,国内传媒业发展很快,研究表明2006年国内传媒业的产值增长达到32%,并且有进一步加快的趋势,远远高于各行业的平均增长速度。由于发展速度快,因此相关资产也大幅度膨胀。但相比之下,其证券化程度一直是比较低的,也很少通过资本市场筹集资金。这突出表现传媒业的上市公司十分缺乏,而且迄今还没有一家平面媒体企业是通过IPO实现上市的。也因为这样,最早通过资产重组手段实现借壳上市,并将在资本市场上率先进行再融资的博瑞传播,自然受到众多关注传媒业的投资者的高度重视。

早在1999年,成都博瑞投资控股集团有限公司收购了原四川电器大股东2000万股股权,掌握了该上市公司的控股权。在这以后,经过复杂的资本运作,原四川电器的资产逐步被剥离,并且先后注入了报刊印刷、投递、广告等资产,2000年改名为博瑞传播,成为传媒业的第一家上市公司,也是进入资本市场最早的传媒企业。应该说,在8年前能够走出这一步,并且取得这样的成功,充分反映了博瑞传播大股东所具有的战略视野,当然他们为此也付出了极大的努力。时下,在为数不多的几家传媒业上市公司中,博瑞传播的业绩是最好的,同时它的发展前景也是比较清晰的。特别是随着其重组以来首次再融资——配股的即将进行,公司新一轮发展的大幕也就此拉开。

从博瑞传播目前的经营格局来看,报刊的印刷、投递以及广告是最主要的利润来源。公司旗下的博瑞印务是我国西南地区报纸印刷能力最大的企业之一,具备1,280万印张/日的生产能力,以承印《成都商报》为主,同时承担着成都市及省内二级地市部分报刊的印刷业务,具有较强的竞争优势。博瑞印务现在是《成都商报》印刷业务的独家代理,随着报纸的扩版,其印刷收入不断提高,近3年保持了年均约24%的增长。根据公司的配股计划,本次筹集的资金中有1.25亿元将用于投资印刷生产线,这将进一步扩大产能,为今后整合《成都日报》、《成都晚报》的印刷业务打下基础,同时也能够承接更多的其它商业印刷业务。这就不但巩固了公司在当地报刊印刷方面的行业领先地位,而且也将为公司股东带来稳定而丰厚的收益。

博瑞传播控股子公司最初是以独家代理《成都商报》的投递为主要业务的,经过多年的努力,公司建立起了一支数千人的投递队伍,从投递单一报纸发展为投递多种报刊,并且逐步开展了配送业务。在整个成都报业集团旗下的各类计划通过博瑞传播整合的资产中,投递业务可以说已经基本完成,从而营造出一种类似第三方总代理的模式,并以此取得在四川地区报刊发行零售网络方面的相对垄断地位。看得出,博瑞传播在报刊投递方面的优势是十分突出的,其业务量的扩张为企业利润的提升提供了很好的基础。

相比印刷与投递,博瑞传播的广告业务具有更为明显的成长性,它一方面利用自己作为《成都商报》首席代理的优势地位,掌握了相当大的报刊广告资源。另一方面,它又大力发展户外广告,近两年来先后取得了成都部分路灯灯箱媒体、灯杆广告以及高速公路立柱广告、塔式广告等的特许经营权,初步完成了当地户外广告的业务布局。由于经济发展加快,户外广告需求增大,博瑞传播在这方面的业务量也在不断提升。乐观估计,到2009年来自这方面的收入将从目前的每年2500万元增加到1亿元以上。这种高速增长如果能够实现,将成为今后博瑞传播最主要的利润增长点。在这个意义上,不难看出博瑞传播未来的大发展是可以预期的,有望在规模不断扩大的传播主业中占据更多的份额。

根据博瑞传播今年三季报,公司今年前9个月的每股税后利润0.6141元,同比增长了39.10%。有研究机构预测公司今年全年的每股税后收益是0.73元,2009年将达到1.19元。显然,相对于目前30元左右的股价,其动态市盈率是不高的,具有一定的估值优势。对于看好中国传媒业的未来,同时也认同博瑞传播发展前景的投资者来说,也许现在正面临一个不错的投资机会。(CIS)

申银万国 桂浩明

博瑞传播财务分析

长江证券研究部

图1:博瑞传播销售净利率比较(%)

资料来源:wind

资料来源:wind

图2:博瑞传播净资产收益率比较(%)

| 2004 A | 2005A | 2006 A | |

| 净资产收益率(%) | 18.54 | 17.02 | 19.05 |

| 资产净利率(%) | 9.02 | 9.7 | 10.84 |

| 权益乘数 | 1/(1 - 0.47) | 1/(1 - 0.39) | 1/(1 - 0.39) |

| 主营业务收入净利率(%) | 15.86 | 13.86 | 15.16 |

| 资产周转率(次) | 0.57 | 0.7 | 0.72 |

资料来源:WIND

表1:博瑞传播杜邦分解

| 2004 A | 2005A | 2006 A | |

| 净资产收益率(%) | 10.47 | 10.8 | 11.79 |

| 资产净利率(%) | 5.38 | 6.72 | 9.69 |

| 权益乘数 | 1/(1 - 0.49) | 1/(1 - 0.38) | 1/(1 - 0.18) |

| 主营业务收入净利率(%) | 28.22 | 30.23 | 42.24 |

| 资产周转率(次) | 0.19 | 0.22 | 0.23 |

表2:歌华有线杜邦分解

| 每股经营活动现金流 | 每股股东自由现金流量 |

| 2004A | 2005A | 2006A | 2004A | 2005A | 2006A | |

| 博瑞传播 | 0.34 | 0.74 | 0.97 | 0.05 | 0.24 | 0.41 |

| 歌华有线 | 1.56 | 0.90 | 1.14 | Na | 0.36 | 0.29 |

资料来源:WIND,长江证券研究部整理

表3:博瑞传播每股现金流比较(元)

| 拟投资项目 | 主要内容 | 投资额(万元) | 年新增利润(万元) |

| 期刊报刊印刷生产线技术改造项目 | 新增德国高斯商业轮转机一台,胶印机5台,增长印刷能力27150万对开张/年 | 12570 | 2487 |

| 报刊发行渠道网络建设项目 | 新建800家发行网络终端,其中成都市区520家,成都郊县108家,省内二级城市172家 | 12771 | 2471 |

资料来源:公司公告

表4:博瑞传播配股募资项目投资计划表

|

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情