投资要点:

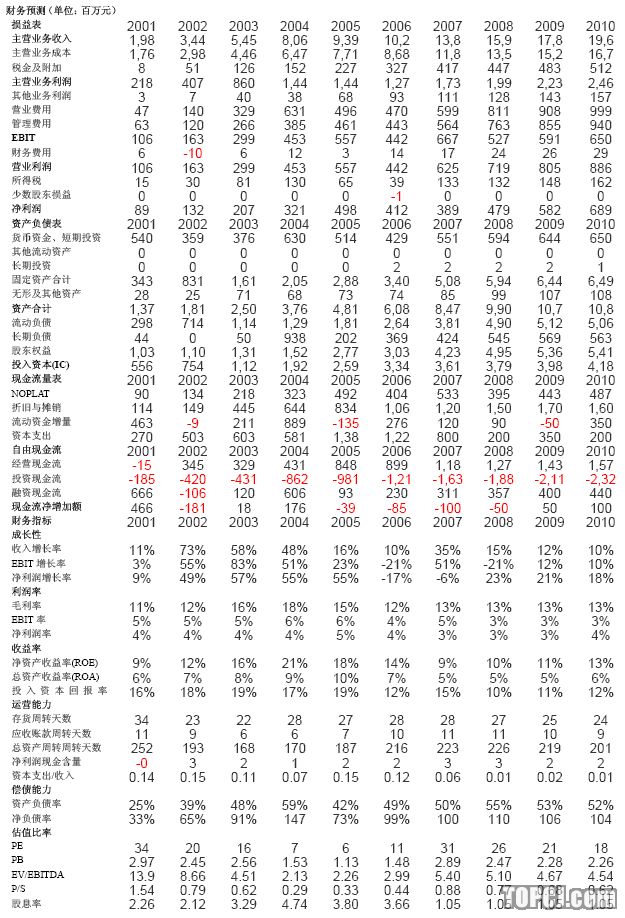

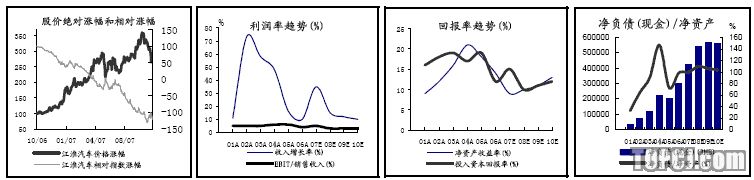

江淮汽车目前主营轻型、中重型汽车、MPV、SUV及底盘等的生产、销售。2007年前三季度虽然企业汽车产销量依然增长,MPV继续保持国内第一,轻型载货汽车和客车底盘继续保持国内第二,但是面对激烈的市场竞争,主导产品的盈利能力呈下降之势,而期间费用支出却持续增加,因而最终盈利同比下降近14%。

从目前江淮汽车的主营业务发展情况看,公司的载货汽车业务基本保持平稳发展,而新推出的SUV和轿车车型,其技术和品牌似乎没有太大的优势可言,要为消费者所认同还需不懈努力,短期内恐难以为企业带来回报。同时由于发展新产品需要对相关设施进行建设投入,结果导致企业在建工程达到19.53亿元的较高水平,未来一旦转为固定资产计提折旧等,可能会对企业形成较大的成本压力,对此应引起投资者的注意。

鉴于2007年江淮汽车在新产品研发、市场推广等方面付出的努力较大,相应地增加了费用和成本支出,而原有产品虽然产销量增长却未能带来效益的同步增加,因此预计2007年江淮汽车的净利润与去年相比会略有下降,而且在股本扩张的稀释作用下,EPS只有0.30元左右。

作为商用车制造企业,按PE法估值可取25-30倍的PE,这样看来目前江淮汽车二级市场的价格已经基本体现了其投资的价值所在。因此在综合考虑汽车行业和企业的发展前景及各种影响因素后,维持对江淮汽车“中性”的投资评级不变。

作者:张欣 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情