报告摘要:

产能稳健增长:公司目前五条中密度纤维板开工状况良好,基本上都在超负荷运转,以丹阳20万立方米的生产线为例,目前实际产量可以达到25-28万立方米/年,基本上开工率可以达到120%左右,我们预计2007年公司的实际人造板产量可以达到90万立方米左右。

福建45万立方米刨花板生产线预计在2008年产生利润,定向增发的14万立方米薄板预计08年一季度投产,同时公司计划在东北地区进行相关的人造板投资项目,强化木地板和实木复合地板的扩产计划正在进行,预计07年底可以进行试生产,公司产能呈现出稳健增长的态势。

正在向纯森工企业转变:公司目前有轮毂、铝箔包装、网络等其他非森工业务,根据股改的承诺,公司正在计划逐步剥离相关的产业,我们预计其他非森工业务将会在07年底、08年初剥离完毕。同时,公司目前正在努力向上游拓展,提高自己对上游资源的控制力,预计未来会有所突破,届时,公司将会成为林、板、装饰一体化的企业,估值倍数将会有所提升。

三季报毛利下降主要原因:公司三季报环比出现了略微下降,我们调研了解到,公司福建45万立方米的刨花板开始生产,已近进入合并报表,由于初期刨花板毛利较低,同时,轮毂和铝箔的毛利率有所下降。另外一个原因在于,原材料成本上涨过快造成公司人造板和地板的毛利率环比有所下降,我们判断,由于人造板的替代效应,通过提价可以消化成本的压力。

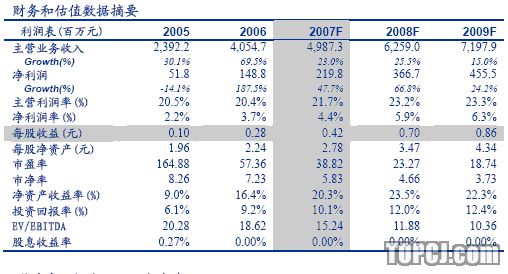

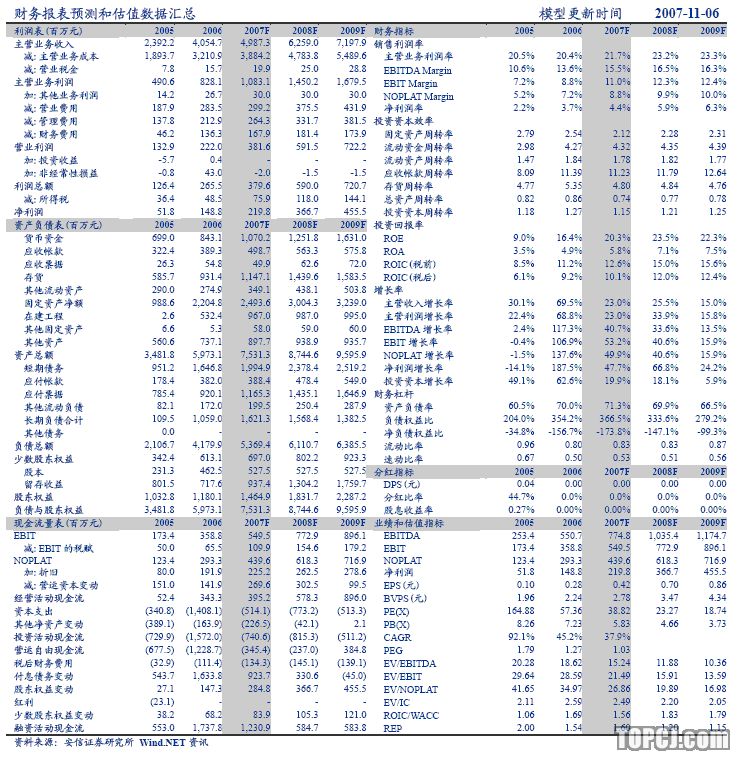

维持买入评级:我们维持对公司的买入评级,看好公司人造板收益于原木价格上涨的替代效应,同时未来圣像品牌带来的增长方式转变同样值得期待,预计2007-2009年公司的每股收益分别为0.42、0.70、0.86元,给予08年30倍市盈率,目标价为21元。

作者:李大刚 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)