公司前三季度实现营业收入50.98亿元,同比增长26.25%;实现净利润1.09亿元,同比增长51.21%,前三季度每股收益为0.358元。业绩的增长主要得益于刚刚完成的两广整合效应初步体现,分销业务收入实现了较大增长。

公司的核心业务是药品分销,半年报显示分销业务占营业收入的的94.7%,毛利的46.4%。06年公司开始进行两广整合,即整合广东、广西两地的资源,搭建四大职能中心(运营管理中心、财务管理中心、人力资源中心、行政管理中心),服务于四大业务板块(分销、连锁、制药、物流),从而实现主要品种的集中采购,统一配送,并利用新的财务系统对财务状况进行监控和管理。两广整合工作目前已基本完成,将在明年初正式运作。我们认为此次变革的效应充分体现后,公司将实现销售渠道的拓展和优化,营运费用的降低以及谈判能力的提高。两广整合若成功运作,无疑将使公司在华南地区的分销实力大大加强。

公司的全资控股子公司致君药业主要产品有联邦止咳露和头孢类抗生素。由于受原料药(磷酸可待因)的限制,联邦止咳露的销售受到影响,预计未来仍不会出现大幅增长。头孢类抗生素经历了降价的影响,毛利率下降,但新生产基地的产能是原有的3倍左右,今后公司将利用渠道优势,锁定头孢类药物的中低端市场,我们认为该药会走以量取胜的模式,销售有望在08、09年实现较大增长。

零售业务方面,公司目前拥有四百多家药店,经营基本维持盈亏平衡的状态。考虑到医疗市场将向零售终端逐渐倾斜的趋势,我们认为公司将继续保持和发展这块业务,作为重要的渠道储备,并且不排除引入外资的可能。

依托大股东国药控股的平台,公司对未来发展的战略布局清晰进取,有望通过两广整合,进一步凸显优势,朝着华南地区医药商业龙头的方向迈进。我们认为,一旦两广整合成功运作,公司未来很有可能复制其模式,进一步拓展业务版图。

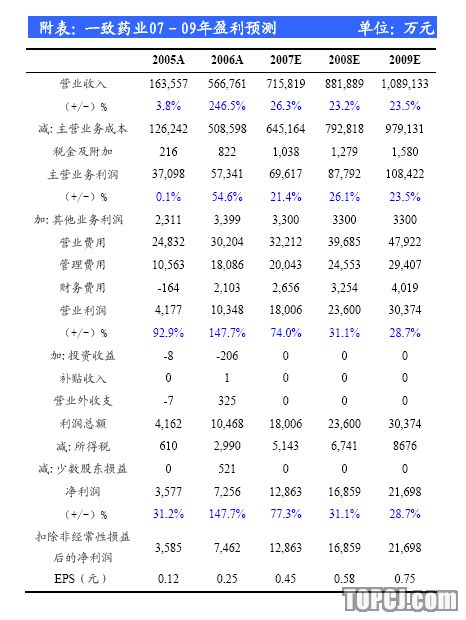

投资评级我们看好两广整合为公司带来的巨大拓展机会,以及大型医药流通企业在药品降价及招标过程中的抗风险能力。预测公司07-09年的EPS分别为0.45元,0.58元和0.75元。给与公司08年35-40倍PE,合理股价应在20.3-23.2元,给予“推荐”的投资评级。

风险提示

1.两广整合刚刚完成,具体效果还有待于未来一段时间市场的检验。

2.近期的市场调整创造的较好的买入时机,但建议投资者注意短期市场风险,可作为中长线品种适当配置。

作者:王茜 长城证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)