投资要点:

公司是我国肉制品行业最大的企业,2006年销售收入超过排名二、三位的企业销售收入的总和。

公司前三季度公司在生猪成本上升69%的情况,净利润依然获得了21%的增长,其主要原因一方面是由于低温肉制品销量增长迅速,增幅超过45%;另一方面是作为强势品牌,公司即使在成熟产品上也具有定价能力,2007年以来公司高、低温肉制品平均提价15%-20

%公司财务稳健,经营效率高,多年资产负债率均在30%左右,营业收入现金含量均在1以上,应收帐款周转天数仅为1天。

净资产收益率逐年提高,2006年为22%,处于业内领先水平。

我国屠宰行业前三强屠宰量仅为全国的5%左右,而欧盟11家企业占行业产量的比重达到74%。2007年猪源紧张,生猪价格高涨使得很多中小型屠宰企业生存困难,为企业收购兼并提供了良好机遇。预计2008年公司将加快收购步伐。

集团公司2006年销售收入230亿,利润总额13亿。集团与股份公司存在大量关联交易。预期公司可能通过资产注入等方式解决关联交易。

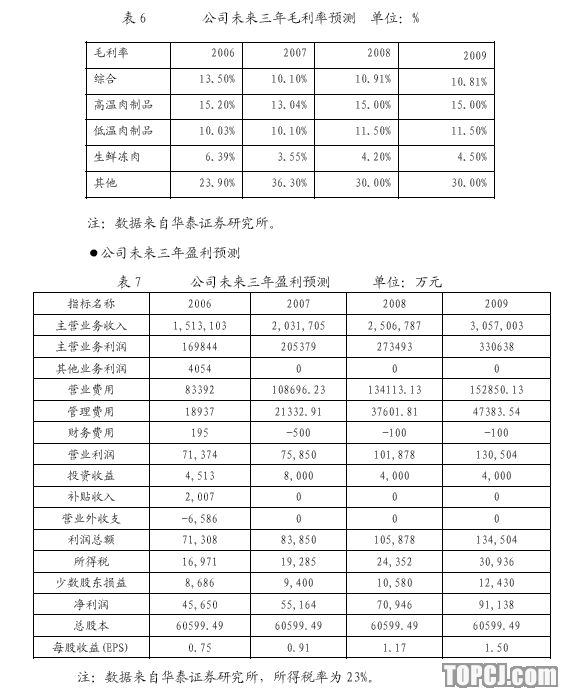

按照目前状态,预计公司2007、2008、2009年的每股收益分别为0.91元/股、1.17元/股,1.51元/股。考虑到公司存在资产注入预期,更为重要的是我们认为公司正走在从优秀到卓越的道路上,是一个能够看得见持续增长的公司,因而我们维持“推荐”评级。

2007年11月1日-2日,我们前往双汇发展进行了调研并参加了公司的股东大会,在参观公司的管理信息系统以及与公司的管理层进行交流的过程中,我们更加坚信了这是一个能够看得到持续增长的企业。之所以得到这个结论,主要是基于以下内因与外因:

内因:(将企业与《基业长青》一书描述的特征进行比较)

具有良好的组织运行机制(造钟,不是报时):双汇集团的万隆董事长是一个卓越的企业领导,他不仅帮助企业选择了好的发展时机,领导双汇成为中国肉类工业的第一品牌;更为重要的是在他的支持下缔造了一个具有良好组织运行机制的企业,如善于学习和创新的企业文化氛围、如企业自主开发的先进而实用的供应链管理系统以及在这个信息系统约束下的高效且高质量企业业务流程体系、如面向消费市场的产品开发体系等等,使得我们看到了即使在遥远的未来企业依然有望欣欣向荣。

同心化纵横拓展(保存核心,刺激进步):双汇多年来,围绕核心理念进行产业扩展。从纵向看,公司目前已经初步具有养殖、屠宰、肉制品加工和销售的完整产业链。从横向看,公司在高、低温肉业务上不断推出新产品,丰富产品线;公司在向家禽养殖和加工领域扩张;2008年公司将加快收购兼并的脚步等。

公司在核心理念和能力的基础上,不断追求新的进步,正向公司自己所说的那样“允许失败,不允许不创新”,成功地避免了竞争力刚性陷阱,使得企业能更适应环境的变化。

务实的理想主义(利润之上的追求):公司多年来以“开创中国肉类品牌”为企业的发展目标,在中国肉类工业还缺乏品牌意识的时候提出该目标显示了公司的高瞻远瞩,说明公司具有很强的把握行业未来方向的能力。

同时,以此为核心目标相比较以利润为核心目标更能够激励和指引企业上下一心,共同奋斗。企业的发展历史表明了务实的理想主义同样可以使得企业成为高效率的赚钱企业。

内部选拔管理者(自家成长的经理人):我们看到在新一届的董事会中没有来自高盛等机构的董事,新一届董事均来自于企业内部,公司总经理由史海田担任。来自内部的企业经理人在某种程度上更了解企业,也更能把握企业的核心追求以及发展方向。

这些因素综合作用,造就了企业既能面向现在获得利润,又能面向未来获得发展的独特能力。

外因:

产业整合时机日渐成熟。

集团股权转让完成,体制束缚已突破。

一、公司业务分析

1、持续增长的销售

公司近几年来除了2006年,其他年份的销售收入增长率都超过了30%。近三年销售增长最快的是(中)低温肉制品业务,平均增长率为60%左右。

2、不断完善的产品结构

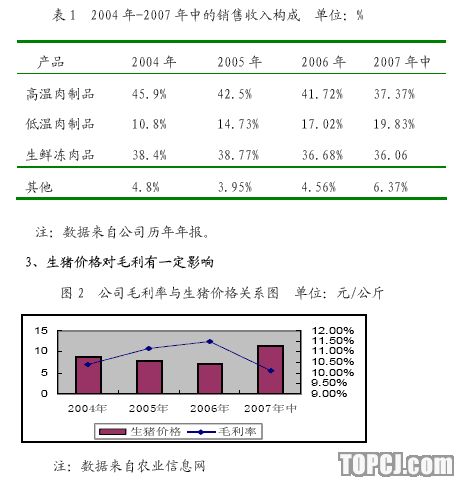

公司自上市以来,不断完善自身的产品结构,高温肉制品占销售收入的比重从2001年的79.7%,下降到2006年的41%,冷鲜肉及低温肉制品占企业销售收入的比重呈现上升态势,使得产品结构更为符合目前肉类消费增长的趋势。2006年公司低温肉制品销售12万吨,同比增长38%;高温肉制品销量为60万吨,同比增长10%。

公司综合毛利率在2004年-2006年期间呈现了逐步上升的态势,但到2007年由于生猪价格的显著上涨,公司综合毛利率出现了一定程度的下滑。

原料价格波动对企业盈利的影响具体受到两个方面因素的影响,一是原料成本占产品成本的比重,由于原料在各种产品中所占比例不同,如高温肉中生猪成本占成本的48%左右,低温肉中生猪成本占60%,生鲜产品中该成本占到96%左右,因而生猪价格的波动对各产品毛利率的变化影响也不同;二是企业转嫁成本的能力,作为品牌企业,公司具有较强的定价能力,自2007年以来公司产品提价幅度为15%,在一定程度上减轻了成本的压力。

二、公司经营特点分析

1、行业龙头

公司是我国屠宰及肉类加工行业龙头企业,2006年股份公司销售收入151亿元,整个集团销售收入230亿元,比处于第二位和第三位的大众食品和雨润食品销售收入的总和还要多。

三家行业龙头都涉足了产业链的上下游,但三者在各子行业上各有特色,其中双汇高温肉制品的销售规模全国第一,而雨润的低温肉制品具有很强的创新能力和盈利能力,大众则在冷冻肉以及猪副产品的销售上有自己的优势。

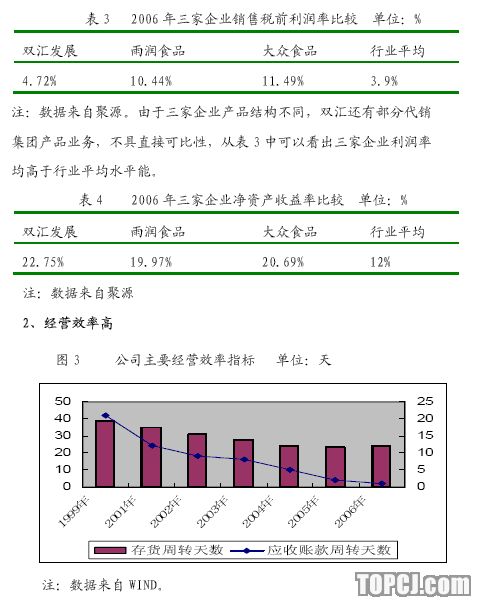

公司自上市以来,经营效率持续提高,1999年公司应收帐款周转天数为21天,到2006年仅为1天。公司在供应链管理方面具有深厚的技术和服务经验积累。目前,借助于信息管理系统,公司已经实现了定单统一汇总、分类下单、统一调配,基本可保证冷鲜肉定单在72小时内发货,肉制品定单在96小时内发货,经营效率提高说明公司管理能力在不断增强。

3、渠道以分销为主

双汇发展在成长之初,以高温肉制品为主要产品,在销售渠道上更多借助于分销商,目前公司有8000多家特约店,近万名分销商,在全国2245个县实现了“县县有商,乡乡有网”,具有很强的市场渗透能力。公司对分销商处于相对优势地位,销售基本现款现货,资金回笼速度快,利用效率高。

考虑到公司产品销售遍布全国,分销商通常对当地市场以及竞争对象比较熟悉,也有自己的优势,通过分销商进入地区商超市场也不失为一个比较实用的选择。

美中不足的是以分销为主的销售模式,由于类似批发,可能会导致公司的毛利率较低。公司也在考虑增加其他销售模式的比重。

三、公司发展前景分析

双汇集团发展目标远大,集团制定了“十一五”末期生猪屠宰达到2500万头,肉制品150万吨,销售收入达到500亿元,进入世界肉类前三强。“十二五”末期销售收入超过1000亿元。

作为双汇集团,我们预期除了加大在猪肉制品行业的扩张以外,公司将延伸到其他肉类加工行业,充分运用公司现有的在供应链上的管理优势,实现同心多元化,成为我国肉类加工行业的第一品牌。

作为集团的重要组成部分,我们预期股份公司将围绕现有三大主业持续扩张,并适度向上游延伸,从而更好把握产品品质,推动品牌建设。

1、温肉制品稳定增长

双汇高温肉制品2006年收入达到63亿元,超过行业2-10名企业的总和,在全国市场中份额处于第一位。

该业务是公司的基础业务,在经过了多年的快速增长后,近年来高温肉制品销售增速基本在10-20%之间。07年前三季度销量增长速度为15%左右。公司在高温肉制品上有一定的定价能力,今年价格平均涨幅15%左右,未来公司还可以通过产品结构调整来实现平均销售价格的提升。

目前高温肉制品销量增长主要来自于县级城镇市场,公司通过庞大的分销体系和深度渗透来开拓市场,可维持10%左右的增长速度。

2、(中)低温肉制品快速增长

公司(中)低温肉制品近年来增长十分迅速,收入增长速度达到了60%左右。2007年上半年销售收入同比增长54%。公司在开发(中)低温产品时注意将产品与市场相结合,从而保证了产品销售的成功,其推出的玉米热狗肠单品销量在2006年就超过了6万吨。公司06年刚推出的香辣香脆肠销量就已经达到了1万吨。

由于城市人群对方便、安全食品的需求日益增加,(中)低温肉制品未来消费前景看好。公司在继承过去销售模式优点的同时也在计划尝试增加直销的规模和范围。预计未来若干年中有望保持30%以上的增长速度。

3、冷鲜肉业务将受益于行业整合

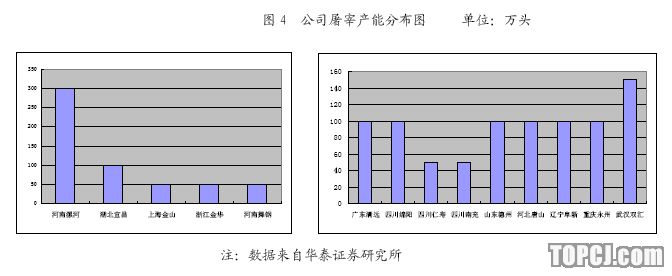

在2004年的时候整个双汇集团屠宰能力为1150万头,其中股份550万头。最近两年公司在该业务上的前进步伐相对比较慢,2006年整个集团的屠宰能力为1500万头左右。2007年公司对上海金山和河南舞钢进行了改造,改造为肉制品加工企业,未来这两个企业将不从事屠宰业务。

2007年生猪价格飞涨等行业性危机使众多中小企业面临生存危机,为龙头企业扩张提供了良好时机。而政府出于对食品安全、公共卫生等方面的考虑,对于行业整合也采取了积极推动的态度,最近国家商务部发布了《生猪屠宰企业资质等级要求》,从8个方面对生猪定点屠宰企业进行审查,确认其资质等级。生猪屠宰企业资质等级共分5个星级档次。“四星级”以上的企业资质由商务部认定,“三星级”以下的由省级商务主管部门负责。不同星级企业的产品,其销售范围将受到严格控制。其中,四星及以上的企业出厂肉品,可在全国及海外市场销售;三星企业出厂肉品在省内销售;二星的在地级市范围内销售;一星企业的肉品只能限制在企业所在县域范围内销售。

面临这些有利条件,公司将抓住机遇,在2008年加快收购兼并的进程,目前已经有一些考察对象,预计2008年收购将启动。

4、成本上涨难免长期看有望化解

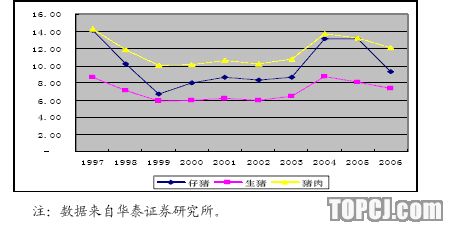

图41997-2006年我国猪价变化图单位:元/公斤

2006年底猪价在经历了长达一年多时间的低迷以后迅速回升,到2007年8月根据农业部信息,全国仔猪、活猪、猪肉平均价格分别为24.09元/公斤、14.27元/公斤和22.95元/公斤,均创历史新高,与去年8月份相比,仔猪、活猪和猪肉价格几乎成倍上涨,涨幅分别为191.6%、99%和90.9%。

进入9月份以来,我国猪肉价格有所下降,猪肉批发均价为每公斤18.28元,环比下降9.3%,但国庆节之后猪肉价格逐步回升,商务部23日发布的市场监测显示,鲜猪肉批发价格比前一周上涨0.7%。

虽然目前我国生猪存栏量有所回升,但与去年相比,仍然有接近30%的下降。如果按照2.5%的净增长速度,年底国内生猪存栏大约能恢复到去年水平,由于存栏中小猪居多,今年全年生猪出栏量同比下降25%左右。综合来看,2007年我国生猪价格将维持高位。

随着生猪存栏的恢复,2008年我国生猪价格有望回落,但考虑到饲料成本上升等因素,从长期看,我国猪肉价格不可能出现大幅回落,公司预计明年生猪成本在10-11元附近的可能性比较大。

就公司的屠宰业务看,虽然价格传导略有滞后,如2007年上半年生猪采购成本同比增长了69%,而公司冷鲜肉价格同比增长为61%,落后于生猪价格上涨幅度,但从一个比较长的阶段来看,猪肉价格与生猪价格涨幅是基本接近的。

就公司的猪肉加工业务来看,由于公司的品牌优势和创新能力,公司一方面可以通过提价缓解成本压力,据了解公司已先后提价2次;另外,公司可以通过不断推出新产品,调整产品结构来带动销售均价的上升。

四、公司盈利预测及估值

1、目前状态下公司盈利预测

销售收入预测

2006年公司生猪屠宰量为523.49万头,同比增长20.75%。2007年由于猪源紧张,公司上半年生猪屠宰量为172.68万头左右,同比下降33%。由于冷鲜肉价格同比上升超过60%,因而公司冷鲜肉销售收入同比仍然有30%以上的增幅。1-9月份公司生猪屠宰量略有回升,预计全年屠宰量超过400万头。

2007年1-9月份,公司高温肉制品销量为50万吨,同比增长17.3%;低温肉制品13.3万吨,同比增长45%。预计2007年全年高温肉制品产量接近70万吨,同比增长17%;低温肉制品接近18万吨,同比增长40%。2007年全年基本将延续上半年的增长速度。

产品毛利率预测

我们预期随着生猪存栏量的恢复,生猪价格将逐步回落,同时公司提价的效应在2008年全年应该得到体现,因而各项产品毛利率将逐步回升。

目前状态下,我们预测未来三年公司净利润增长率分别为20.84%,28.6%和28.4%,公司2007、2008、2009年每股收益为0.91元/股,1.17元/股,1.5元/股。

2、关联交易及集团盈利分析

由于历史原因,双汇集团与股份公司之间存在着大量的关联交易,以2006年为例,股份公司向关联方销售产品达到了18.26亿元,股份公司向关联方采购产品达到了66.84亿元。公司通过资产注入等方式降低关联交易势在必行。

同时,高盛等财务投资者需要通过整体上市等方式需求未来的退出。

有关数据显示,集团整体2006年实现销售收入230亿元,利润总额13亿元;2007年有望实现接近300亿元的销售收入,利润总额17.6亿。

同时集团公司屠宰业务、肉制品业务销售基本都通过股份公司“代销”(买断式销售),且定价采用“市场价格倒算”:即市场价减去必要的市场费用即为公司采购价。股份公司基本没有从代销中获得利润。剔除关联交易股份公司低温肉的毛利率大约在15%左右,冷鲜冻肉毛利率大约在8%左右。我们认为公司如解决关联交易势必将增加公司的盈利能力。目前雨润和大众食品的销售税前利润率为10%左右,双汇为4.7%,如果双汇能够将税前利润率提升到8%,则盈利能力将显著增长。

3、公司估值

在目前状态下,预计股份公司07、08、09年的EPS分别为0.91元/股、1.17元/股、1.5元/股。目前股价为49.49元,08年动态PE为42.29倍。目前食品饮料龙头企业2008年平均动态PE在50倍左右,按此计算相应目标价为58.5元。前期公司走势落后于大盘的主要原因是投资者对公司是否会在境外市场上市存在疑虑。

考虑到由于关联交易的存在,双汇的盈利能力被低估;以及集团可能的资产注入。更为重要的是,我们认为该公司是一个能够看得到持续增长的公司,而目前恰逢行业整合良机,公司具有长期投资价值。维持对双汇发展“推荐”评级,给予6个月目标价68元。

风险提示

1、如果生猪供应量迟迟得不到恢复,2008年生猪价格持续大幅快速上涨,将影响企业的正常经营。

2、股份公司未能及时扩张导致冷鲜肉销售增长低于预期。

作者:张芸 华泰证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)