独到见解

分析了海马汽车竞争优势与劣势。

谨慎判断郑州项目的盈利前景。公司业绩中股票投资收益贡献较大,认为该部分收益不具有持续性。

投资要点

1、公司收入与利润主要来自控股企业海马汽车。该公司企业经营机制灵活,富有进取精神;产品引进成功,奠定发展基础;与马自达公司合作积累生产经验;具有一定产销规模和产品质量优势,市场认可度较高,销售网络健全。

2、我们预计郑州项目中微型客车业务盈利回报将较低,而公司在SUV和皮卡业务方面技术与销售渠道储备不足。

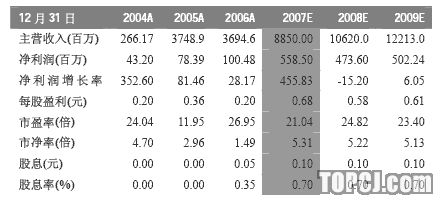

3、公司业绩有相当部分来自股票投资收益,该部分利润不具有持续性,预计公司后期业绩波动较大。我们测算,扣除股票投资收益后,公司2007年、2008年每股收益分别为0.37、0.42元,动态市盈率分别为38、34倍。目前股价估值偏高,首次评级为“中性”。

风险提示

海马汽车地理条件欠佳;新产品推出速度偏慢,对合作外方有一定依赖度。

近日我们拜访了海马股份(000572),对企业经营现状及发展计划等进行了实地的深入调研。

一、公司概况

公司前身为琼金盘,于1994年上市,主要业务为开发区土地开发物业管理。因多种原因公司经营不善,连续亏损而被ST处理。2003年海马投资集团入股,之后经营有所改观。2006年公司在保证原有业务持续稳定发展的同时,抓住资本市场发展的有利时机,向海南汽车发行新股,购买海南汽车持有的一汽海马汽车有限公司(以下简称“海马汽车”)50%股权及上海海马汽车研发有限公司(以下简称“上海研发”)100%股权,实现了公司汽车产业体系一体化布局。

定向增发完成后,公司由一家仅拥有汽车销售及为汽车制造配套服务的仓储、配送、物流等业务的公司蜕变为一家拥有汽车及汽车发动机的研发、制造、销售、物流配送及相关业务的汽车类企业。

目前公司业务可分为四大板块:汽车制造、汽车研发、汽车销售、物业综合管理。

1、汽车制造:海马汽车。该公司注册资本12亿元,主营汽车及汽车发动机的生产制造。

海马股份持有海马汽车50%股权。海马汽车目前占地100万平方米,拥有两个整车厂,分别具有8万、7万合计15万辆整车生产能力。其发动机工厂今年初投产,设计产能18万台,目前主要生产1.8L发动机。

2、汽车研发:上海研发。该公司为海马股份的全资控股子公司,注册资本2亿元,主营汽车整车的开发、研究。

3、汽车销售:海南一汽海马汽车销售有限公司。该公司注册资本2000万元,主营汽车销售。海马股份持有销售公司50%股权。

4、物业综合管理。2006年12月由海马股份出资设立海南金盘实业有限公司,整合海南金盘物流有限公司、海南金盘物业管理有限公司、海南金盘置业有限公司及海口金盘饮料公司的全部股权和业务。

二、近年经营情况

海马汽车目前主要产品为海马3、福美来2代、海福星、普力马等系列化产品序列。其中公司自主研发的新产品——海马3于6月投放市场,丰富了海马汽车产品型谱。公司自主研发的第一款发动机产品投入批量生产;搭载该款发动机的新普力马及海马3也分别在3月和6月上市。公司自主发动机产品的投产,标志着公司已经掌握了汽车生产过程中最核心的技术,不仅使公司今后的动力供应得到了保障,同时还将加快公司新产品的研发进度。

三、公司竞争优势分析

产品引进成功,奠定发展基础。公司前期车型从日本马自达公司引进,具有一定技术先进性和稳定的质量水平,产品排量为1.6、1.8升,符合家用轿车消费主流需求,价格也较为合理,从而为公司发展奠定了较高的成功起点,也为后期发展积累了较强的财力基础。

与马自达公司合作积累生产经验。在与外方技术合作过程中,公司积累了生产管理经验,员工素质得以锻炼和提高。

产品质量优势。公司拥有较为先进的生产和检验设备,保证了产品质量的稳定性。公司在94年即在行业内率先建立并通过了ISO9000标准体系认证。其产品性能质量在市场上得到消费者的较高认可度。

健全的销售网络。公司产销体系建设较好,目前其周边厂区有一批零部件供应厂,为公司生产提供配套。销售网络覆盖全国,拥有160余家4S店,具有较好的品牌知名度。

企业经营机制灵活,富有进取精神。采用滚动发展模式,投资节省,投资效益好。公司用30亿元左右的投资即建成了15万辆的生产能力,远低于合资企业投资规模。

不足之处或劣势:我们认为公司最大的劣势在于地理条件欠佳。公司位于海南岛,零部件供应与产品外运运输成本高,供销时效性有一定不确定性。为此公司加大了原材料和成品的储备规模,以保证产销的顺利进行,如公司在广东东莞建成品库(储备量相当于半月销量),但同时也增加了资金占用和财务费用,降低了资金使用效率。其次,新产品推出速度偏慢,对合作外方有一定依赖度。

四、发展计划

报告期内,公司收购了郑州轻型汽车有限公司,为公司拓宽产品线、增加汽车品种、提高市场竞争力以及实现汽车产业合理布局的发展战略奠定基础。该公司规划主要产品将为微型客车、SUV和皮卡。公司计划将轿车生产销售经验移植到郑轻汽车。同时考虑到上述产品主要面向农村市场,而郑州地处中原大地,具有良好的区位辐射优势。该项目计划投资额为9亿元。公司拟发行可转换债权,融资额为8亿元,不足部分通过银行贷款解决。我们预计郑州项目中微型客车业务盈利回报将较低,而公司在SUV和皮卡业务方面技术与销售渠道储备不足。

五、2007年经营分析

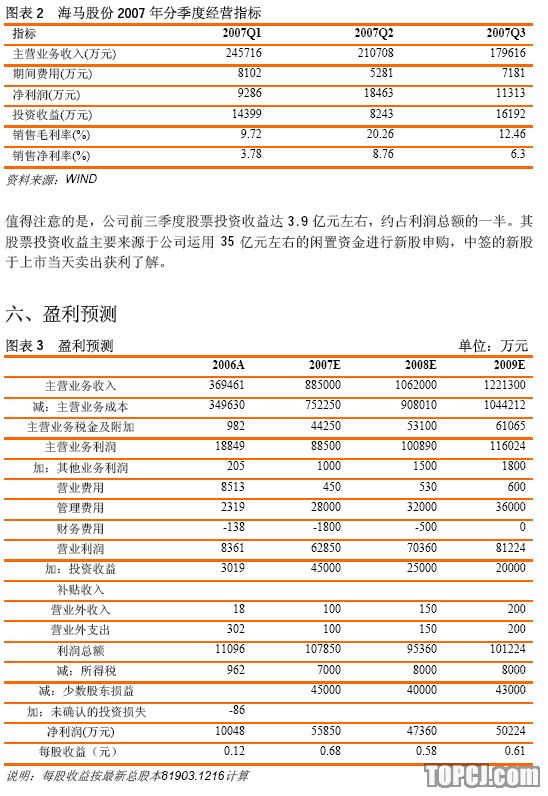

今年以来海马汽车产销量增长较快,带动了公司业绩水平的提升。但分季度数据显示,公司毛利率水平波较大。据了解,二季度毛利水平较高主要是原材料采购成本降低所致,三季度则因部分产品降价导致盈利下滑。

七、投资建议

公司收入与利润主要来自控股企业海马汽车,该公司经营机制较为灵活,富有进取精神,具有一定产销规模,在产品质量与性能方面有一定优势,市场认可度较高。但海马汽车地理条件欠佳,企业新产品开发和推出步伐偏慢。此外,公司业绩有相当部分来自股票投资收益,该部分利润不具有持续性,预计公司后期业绩波动较大。

扣除股票投资收益,我们预计公司2007年、2008年每股收益分别为0.37、0.42元,动态市盈率分别为38、34倍。目前股价估值偏高,首次评级为“中性”。

作者:余兵 平安证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张玉)