基本结论

我们近期组织国内部分机构对鞍钢股份进行了联合调研,并再次参观了鲅鱼圈的建设状况,虽然短期而言,矿石优惠协议的变更让机构投资者比较担忧,但总体来看,鞍钢2008年在产量增量、新产品研发及资本运作方面的诸多事项还是值得重点期待;

关于矿石协议问题:本次的《原材料和服务供应协议》并未提及10%的优惠条件,但是如果鞍钢未来参照宝钢的矿石价格给予协议优惠的话,鞍钢在矿石方面的优势还是可以保持,我们预计该事件会在近期股东大会之前得到圆满解决;

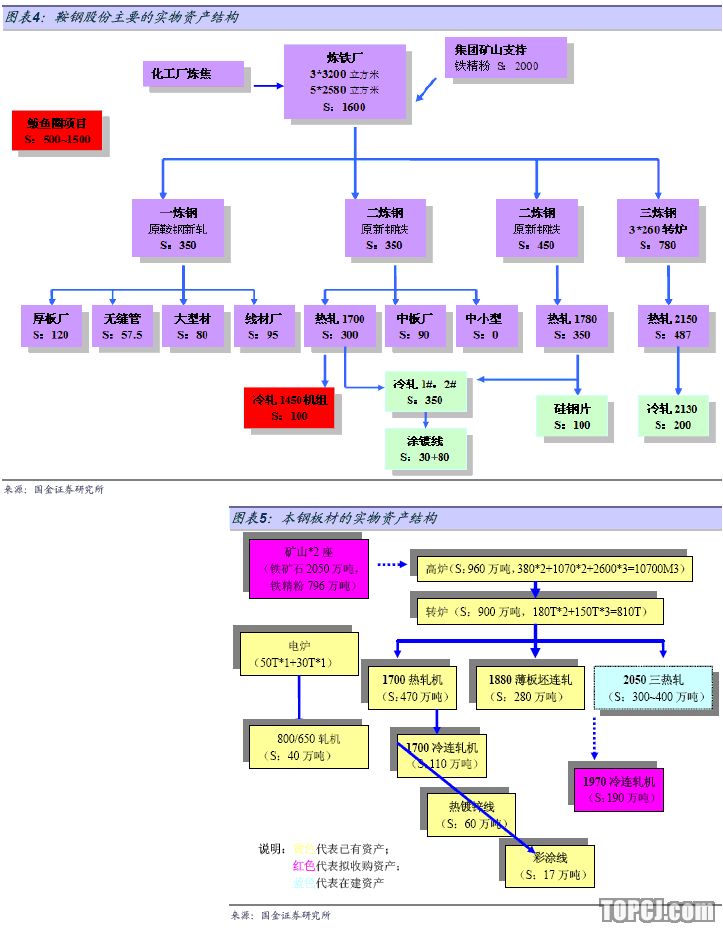

产能扩张能力:西区500万吨的项目,按照现在的铁、钢能力看已经具备750万吨能力,而鲅鱼圈项目的产能范围估计在500~1500万吨,我们认为未来5年内公司的产量将保持200万吨的年增长;

产品研发方面:公司2007年在冷轧硅钢方面的资本支出达到18亿元,我们认为2008年将在硅钢方面取得新的突破;

资本运作方面:在鞍本集团的人事问题得到解决后,2008年鞍本整合的速度将加快;

投资建议:我们按照鞍钢2008年20倍PE估值,给予31.34元的目标位,维持买入建议。

如何看待鞍钢股份与集团之间的铁矿石协议

鞍钢股份80%以上的铁矿石来自集团,同时2005年以来集团在资产整体上市时给予股份一个10%的矿石价格优惠条款,随着2007年12月31日老的《原材料和服务供应协议》到期,2008~2009新一期的供应协议即将签署,而本次方案并无提及10%的优惠条款,这引起市场人士极大的关注:

老的铁矿石定价方案如下:不高于调整之前的前一半年度中国铁精矿进口到岸的海关平均报价加上从鲅鱼圈港到鞍钢股份的铁路运费再加上品位调价。鞍钢集团承诺在确定的最高数额上给予价格优惠,优惠金额为前一半年度中国铁精矿进口到岸的海关平均报价的10%;

而本次的新方案并未提及优惠措施,但根据我们调研访谈及其他途经了解,或许本次方案并不会全部取消10%的价格优惠;

到底如何看待本次的铁矿石价格优惠取消事件,我们认为首先价格并未完全取消,第二如果方案真的损害到股东利益,那在股东大会表决时候的阻力将加大;

同时,即使是10%的优惠方案,股份受益的程度并非如我们想象的那末大,因为就整个关联交易而言,铁精粉、球团矿、烧结矿是主要的原材料关联交易项,而除了铁精粉是有10%的优惠外,球团矿与烧结矿并无优惠措施,所以当公司增加球团矿与烧结矿的比例,就会减少对有10%优惠措施的铁精粉需求。

如何看待鞍钢的铁矿石:我们本次联合调研中,与公司部分领导访谈中了解到鞍钢矿石定价的一个很重要的参考目标是宝钢,如果未来在新的供应协议中能执行这样一个目标的,鞍钢将继续具备较为低廉的矿石成本。

鞍钢股份的产能扩张能力及产品研发能力

我们认为鞍钢股份未来几年的产能持续扩张能力是最强的,体现产能扩张的2个项目分别为西区500万吨项目及鲅鱼圈项目:

西区500万吨项目:虽然西区的板材设计是500万吨,但是按照各大钢铁网站公开报道的资料,西区实际有3*3200方高炉、3*260T转炉,即使简单测算,理论上铁及钢的能力已经达到750万吨以上;

鲅鱼圈项目:我们于2007年11月9日参观了鲅鱼圈一期工程,热轧板厂的初轧机牌坊已经竖起,厚板厂的初轧、精轧及加热炉等设备基本完成,预计焦炉2007年年底投产,2008年3月可以出铁水、2008年6~9月,可以产出钢材,初步估计2008年将生产200万吨的钢材;

综合分析:鞍钢未来2~5年可以保持200万吨的年产量增长。

产品研发方面:鞍钢这几年在产品研发方面的进展相当快速,自2003年公司成功开发出O5级轿车面板后,X100管线钢也通过西安管材所评审,我们看到公司季度报表披露的资本支出计划中有18亿元用于冷轧硅钢生产线的建设,因为公司冷轧硅钢生产能力已经达到80万吨,我们认为公司2007年18亿元的资本支出将会在高牌号的无取向硅钢方面或者取向硅钢方面取得新的突破。

鞍本合并预期加快

鞍本集团的整合一直是市场关注的重点,但是由于人事任免一直没有到位,鞍本集团的资产整合一直未有进展,随着十七大的顺利召开,相关人事问题基本得到解决,我们认为鞍本集团的实质运作将在2008年取得重大突破,这对鞍钢股份与本钢板材都是较大的刺激因素;

投资建议

按照我们的投资策略,在2008年成本上升的大背景下,大钢铁企业将凸现成本优势,我们认为鞍钢股份在理顺与集团之间的矿石关联交易规则后,鞍钢股份2008年在产量增长、成本控制及资本运作方面的故事值得期待,我们按照2008年20倍PE估值,给予31.34元目标价,维持买入建议。

作者:周涛 国金证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)