投资要点:

2007年是江淮汽车关键性的一年,从客车底盘起家的江淮谋求战略转型,多项目扩张成功与否的关键是首款轿车宾悦能否达到如期的市场效果。

我们关注的两个问题:

1.江淮转型做自主品牌轿车到底胜算多大?

2.如果转型成功,在五年之内企业发展到一个什么样的水平?

通过分析公司过往转型历史、目前在建工程、公司战略规划,我们认为:

公司轿车项目成功的概率很大。

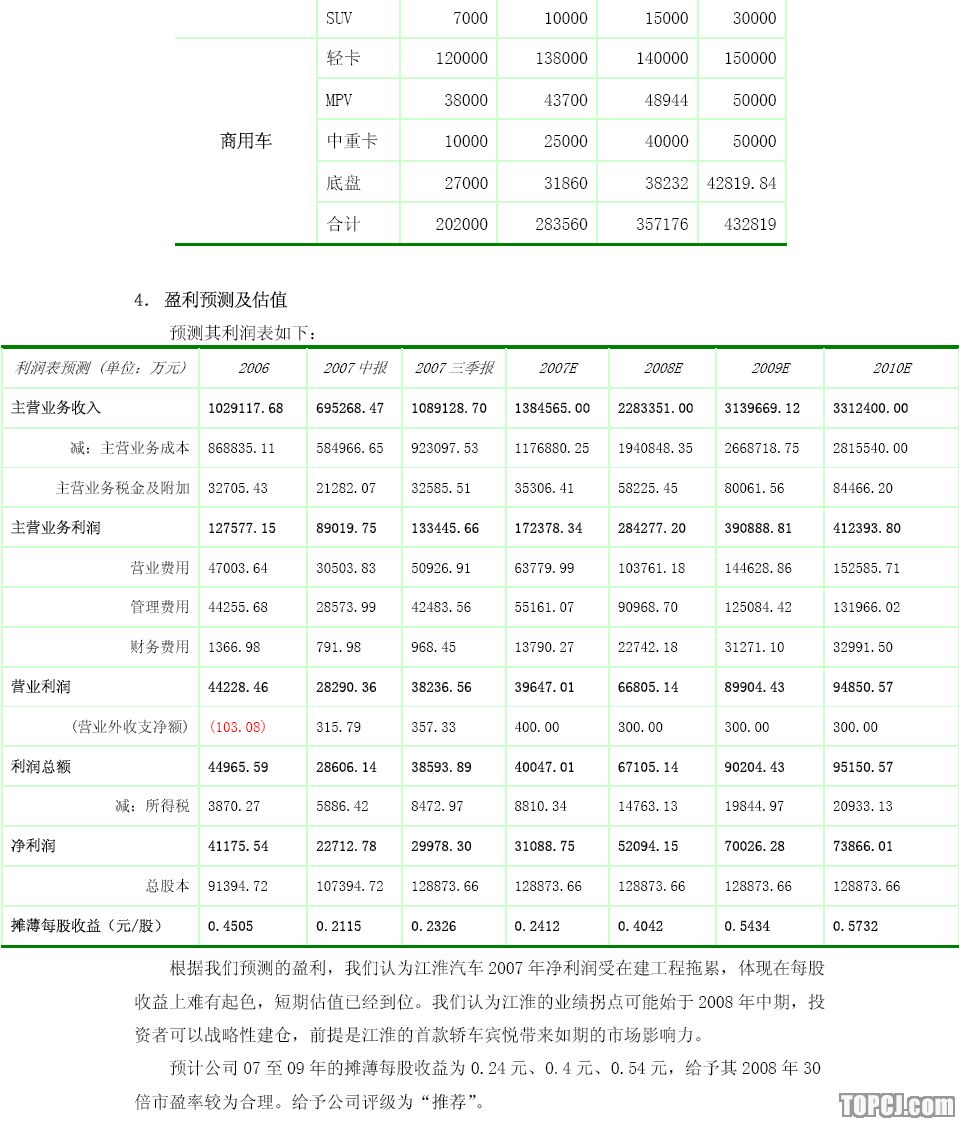

我们给出了2010年之前的各项产品的产销量预测根据我们预测的盈利,我们认为江淮汽车2007年净利润受在建工程拖累,体现在每股收益上难有起色,短期估值已经到位。我们认为江淮的业绩拐点可能始于2008年中期,投资者可以战略性建仓,前提是江淮的首款轿车“宾悦”带来如期的市场影响力。

预计公司07至09年的摊薄每股收益为0.24元、0.4元、0.54元,给予其2008年30倍市盈率较为合理。给予公司评级为“推荐”。

具有44年悠久历史的江淮自90年代初期开始到如今,十几年保持着高速的发展态势,从最初的第一辆卡车下线,到如今产品系列覆盖变速器、发动机、底盘及MPV、SUV、轻卡、重卡,从九十年代之前的濒临破产的企业成为如今总资产过75亿多的商用车汽车企业,江淮经历了几次惊险而又成功的转型。2007年对于江淮来说注定是非同寻常的一年:这一年,江淮拿到了生产轿车的准生证;这一年,江淮的第一辆自主品牌轿车—宾悦上市,从此改写江淮只产商用车的历史。

在我国商用车尚有广阔发展余地的阶段,在江淮商用车系列欣欣向荣的今天,公司已经先于很多商用车同行忧虑起商用车最终将面临的作为工业生产资料的局限性,江淮开始了破釜沉舟的转型,这一次转型,也许是江淮有史以来最重要的一次转型。江淮投入大量资金建设年产能一期15万辆,二期30万辆的乘用车基地,在合资品牌还占据轿车市场主流的今天,江淮已经在自主品牌轿车的道路上迈出了第一步。

我们关注的两个问题:

1.江淮转型做自主品牌轿车到底胜算多大?

2.如果转型成功,在五年之内企业发展到一个什么样的水平?

在试图寻找这两个问题的答案之前,先从分析江淮汽车的历史经营状况入手。

一、历史经营状况分析

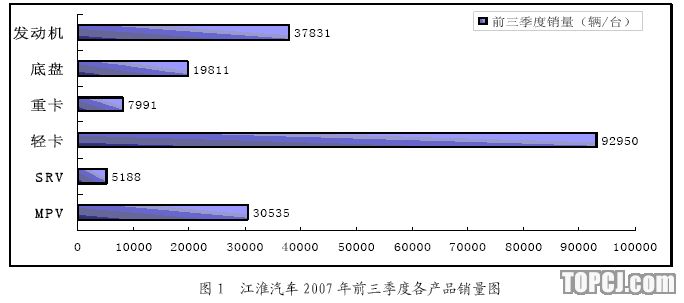

1.目前的产品结构及其发展状况根据公司最新的2007年前三季度的产销快讯,江淮汽车目前产品的销量结构如下:

目前公司主打产品江淮瑞风MPV市场占有率15%左右,轻卡市场占有率接近10%,重卡市场占有率9%。迄今为止,江淮已经成为国内最大的MPV生产基地;底盘产销量十几年来始终保持着国内第一;轻卡销量在国内排行第二。

从2005年开始到2007年中期,江淮的主营产品构成为轻卡、重卡(始于2005年4月)、MPV(含SRV)、底盘、发动机。其中江淮汽车于重卡行业低谷期开始将江淮重卡推向市场,从2006年开始至今重卡销量稳步增长,公司的轻卡、底盘和MPV从2006年第三季度开始新目前,公司主营构成为:6—12米客车专用底盘,0.5—50吨系列载货汽车,7-12座瑞风商务车,瑞鹰越野型轿车以及发动机和变速器。

出口方面,今年前8个月,江淮汽车集团累计轻卡出口1.3万辆,比去年同期增长162%,出口量实现销售收入8亿元人民币。江淮轻卡出口已连续6年居全国首位,目前出口量占据产量的10%有余。而江淮汽车现在重卡的出口也已经超过了千辆。而江淮的长远目标是希望自己的海外业务能够像日本丰田、五十铃一样占到公司总销售收入的的一半以上,江淮为此特别设立了海外事业部并命名为“国际公司”。

2.事业部制有利于公司的长远发展

公司管理层下定决心:未来的江淮用商用车和乘用车两条腿走路。进军轿车市场,至少在目前的市场来看存在较大的风险,尤其是在江淮完全可以依靠商用车系列产品继续稳居相关细分市场前列,同时也不会有耗资巨大的投资项目,这样一来公司的每股盈利等业绩也会更加漂亮一些。但是江淮汽车选择了居安思危。

为此,公司不仅在兴建大型轿车基地等硬件上下足血本,更大刀阔斧地进行组织架构上的改革。将原来的矩形结构向事业部制转变,成立了6个营销事业部:轻卡营销公司、重卡营销公司、轿车营销公司、国际营销公司、客车底盘营销公司、多功能车营销公司;两个制造业部门:乘用车制造公司、商用车制造公司;另外还有一个技术中心,一个培训中心,江淮汽车在2006年构建“一个管理平台、八个事业部、两个中心”。

事业部制按照公司主营产品不同,成立专业化的生产经营管理部门,江淮汽车则是把销售这一块拿出来设立事业部,最大的优点是企业决策层面将更加注重经营战略和经营方针,日常管理权力则下放;各个事业部则以利润为中心,进行独立核算。这也就把竞争机制引入企业内部,将极大地调动各个事业部的积极性,有利于企业的长远发展。在具体的事业部设立上,值得一提的是江淮的轿车营销公司和国际营销公司,这两块业务处于起步期间,未来有理由乐观看待其发展前景。

3.已经投产的项目

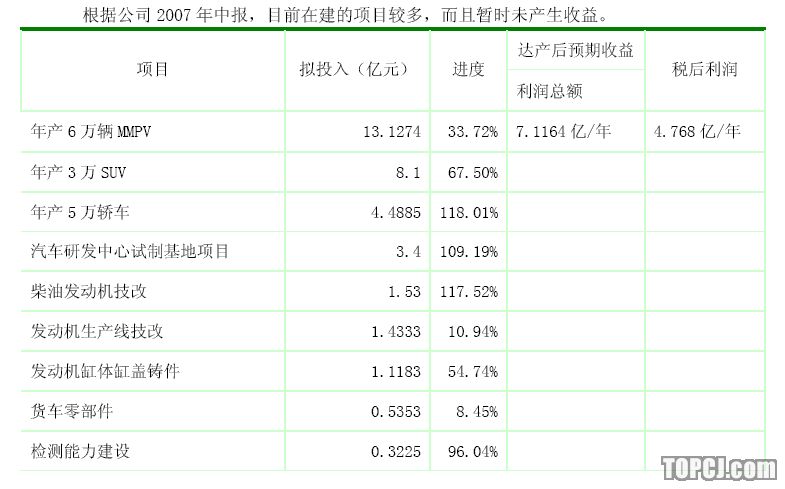

从2005年下半年开始,江淮汽车进入了一个新的转型发展期,在建工程规模逐步扩大,占营业收入比重也逐步增大,截至2007年三季度,江淮汽车在建工程达到19.53亿元。

根据所有项目拟投入的资金总数额,我们预计公司的在建工程总额数目将进一步提高,同时其中一些项目开始在2008年产生收益,同时折旧费用将随着相关车型下线而增多。总体来看,公司始于2005年下半年的大规模铺开项目的过程仍将持续,预计公司到2008年年底或2009年年初开始进入收获期,如果公司重大项目成功,那么所获得的收益将引领公司上升到一个新的平台,江淮汽车可能实现质与量的同时飞跃。

二、关于未来的预测

1.从江淮的转型史判断公司轿车项目的成功率

客车底盘:90年代初期,内地大量劳动力流入我国南方加大了中型客车的需求,当时中型客车没有专用底盘,而是用卡车底盘代替,当时江淮汽车集中起源开发客车专用底盘取得了巨大的成功,在之后的三年里销售额成倍数增长。

JAC轻卡:我国自上世纪80年代陆续引入五十铃轻卡技术,90年代中期轻卡企业超过了50家,江淮汽车在1996年研发了新型轻卡并于次年批量生产,江淮汽车在中档轻卡市场中也取得了成功,目前,江淮轻卡具备多种细分产品,从价格谱,到吨位谱系都能适应不同中档轻卡用户的需求。

瑞风MPV:在95年左右我国还没有出现过MPV这种车型,当时欧美日的MPV从开发自轿车平台,不仅价格昂贵而且不适应我国的路面状况,于是江淮引进了韩国现代的H1,它是基于客车底盘开发出的MPV。从2001年江淮开始生产现代的H1,取名瑞风,到现在瑞风商务车已经取得了很大的成功,长期居于MPV销售冠军宝座,近几个月被广本奥德赛超过而居于第二位,依然占据行业18.5%的市场份额。

江淮瑞鹰:目前该款SUV销量只有五千多,我们认为江淮目前志在轿车,瑞鹰很可能也是江淮轿车的热身,SUV也是一个增长非常强劲的乘用车细分行业,而且我们认为SUV的增速将继续保持在40%以上,不排除将来江淮大举进攻SUV行业的可能,毕竟,花8个亿建成了年产3万SUV的生产线。

此外,江淮的重卡产品销量也处于逐步提升期间。从公司以往转型史看,每次转型均找准市场需求点,准备十分充分。

本次耗资巨大的轿车项目筹备始于三年之前,公司在意大利的设计中心主攻外型,在日本的设计中信主攻内饰,在动力总成方面还是传承自江淮MPV和SUV的技术基础。我们认为这款造型中庸,核心零部件质量比较过硬的轿车在江淮经过长期的热身和准备之后胜算还是很大的。另外,安徽省政府对其的支持也是不容忽视的。在合肥的桃花工业园,江淮的乘用车基地一期产能15万,二期产能30万,江淮预备在2010年之前向市场投放50万辆乘用车。

我们认可江淮先打品牌再打销量的轿车项目战略。从其它自主品牌的发展历程和江淮自身的充份准备两方面来看,轿车项目的成功只是时间问题。

2.公司产能预计

根据公司展开的项目以及公开的战略规划,我们对江淮的整车产能进行了一个粗略的估计:

MPV:目前MPV行业三巨头为广本奥德赛、江淮瑞风、别克GL8,这三家2007年前三季度销量均超过3万辆,占据MPV56.25%的份额。江淮汽车MPV前三季度同比增长21.67%,预计2007年年产量3.8万辆。基于轿车底盘的瑞风二代商务用车即将形成年产3万辆的产能,其价格高于瑞风目前的高端产品,但低于GL8和广本奥德赛,在性价比上具备优势。

轻卡:江淮轻卡前三季度同比增长24.79%,预计2007年全年产销12万辆,其中出口1.5万辆。我们认为轻卡的主要看点在出口和产品结构的提升上。

重卡:江淮前三季度销售重卡近八千辆,预计2007年全年销售1万台重卡。2008年6月新的中重卡生产线一期建成投产,项目全面完成后,可以达到2.5万辆中卡、1.5万辆重卡的年产能,可以为公司新增年销售收入60亿元、净利润4亿元。我们预计随着新的中重卡基地的投产,江淮重卡产销量跃上2.5—3万辆平台后增速将放缓并稳定。

底盘,前三季度江淮销售底盘19811台,预计全年销售27000台,并随着客车行业的稳定发展保持18%左右的增速。

乘用车:我们看好公司的MMPV项目,该项目耗资13亿,有望与江淮的B级轿车一同于2008年年底之前下线;SUV瑞鹰2008年产销量可能达到2.5万辆左右,预计均价在12.5万左右。江淮的C级轿车宾悦2008年1月正式推出,预计2008年产销量2万辆左右,预计均价在12.8万左右。

综合以上预计,我们认为公司将于2008年下半年进入目前项目的丰收期,2009年的销售收入有望大幅增长,逐步收回项目的投资成本。公司的乘用车生产线灵活度高,预计宾悦将与SUV生产线共线,B级轿车将与MMPV生产线共线,在2008年年底之前江淮将推出A级车,后续将逐步推出B级车和A0级车。

目前新增的项目随着产品下线将进入固定折旧摊销期,江淮通过合理控制不同产品下线进度和柔性生产线的设计能在一定程度上降低折旧在同一期间的摊销成本。

风险提示:

轿车销售网络建设滞后影响轿车项目盈利大量工程带来的折旧摊销成本增加公司财务费用可能增加,财务成本上升首款轿车市场反应低于预期导致公司产能无法释放,同时影响后续车型推出

作者:王德安 国联证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)