投资要点:

公司07年三季报营业总收入、营业利润、归属母公司所有者的净利润分别为7.01亿、0.93亿、0.65亿元,分别同比增长9.86%、39.48%、42.96%,基本每股收益0.42元。收入增速由于子公司的剥离不具可比性,按同比口径,收入增长15%。

投资主线:战略定位清晰,做中医擅长的药物;质量过硬+产品梯队已经建立、营销改革初见成效、民营企业有天然的动力做大做强..近日,国家发改委发布了2007年国家认定企业技术中心评价公告。在全国企业的50强中,康缘药业以授权66件发明专利,名列发明专利拥有量第17位,成为我国中药新药最多的企业。

桂枝茯苓胶囊美国FDA二期临床实验进展:目前已经做了100多例,结果很鼓舞人心,我们认为桂枝茯苓胶囊通过2期认证的可能性比较大。

公司已公告07年预增50%,07年净利润将达9603万元以上。现在,最重要的是如何预期08年,公司的增量来自于:和国药控股和九州通的合作将带来15%销量的增长、分线销售后责权明确、第一代产品快速增长、第二代产品正在起步、所得税名义税率降低到25%。

不考虑定向增发,我们预计07-08年业绩分别为0.63、0.93元,同比分别增长54%、47%(增发后08年0.87元)。从估值上看,康缘23.45元对应07\08PE分别为37、25倍,07年PEG仅为0.74。

康缘的多年研发铸就了公司的核心竞争力,良好的产品线、销售能力的提升使得快速成长期已经到来,随着公司业绩的逐季良好表现及市场对其认识的加深,将带来业绩以及PE的双重提升。我们强烈建议买入,给予08年增发后40倍PE,目标价35元。

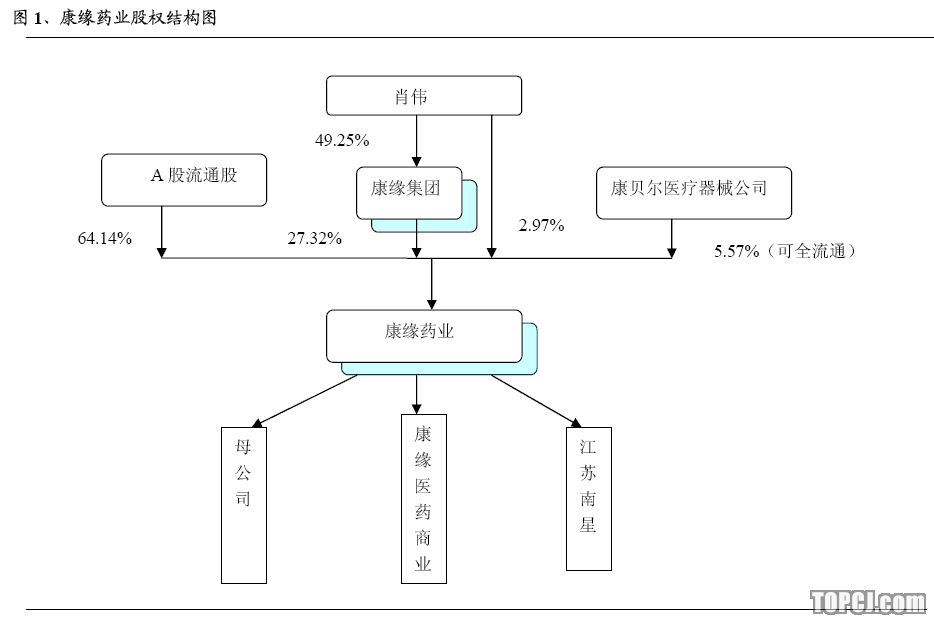

1.康缘药业:民营企业、中药制造为主

1.1.股权结构:民营企业、高管持股

目前公司总股本15606万股,康缘集团是第一大股东(持股27.32%),董事长肖伟是实际控制人(合计持股比例16.42%),其他高管戴翔翎、杨寅、夏月、穆敏均有持股,但比例低于1%。

康盛医药有限公司4.76%股权;出售连云港天源中药材公司60%的股权、宿迁公司51.14%的股权、中康药物科技60%的股权、连云港参天堂药业40%的股权。2、公司主要的利润来源是母公司。06年康缘医药商业、江苏南星分别贡献295、212万元(我们认为这都属于医药主业范围)。

从股本结构来分析:1、高管相当于已经完成股权激励;2、康缘药业只有做大做强,才能降低潜在对手将其并购的冲动。

1.2.07年3季报亮丽

公司07年三季报营业总收入、营业利润、归属母公司所有者的净利润分别为7.01亿、0.93亿、0.65亿元,分别同比增长9.86%、39.48%、42.96%,基本每股收益0.42元。

收入增速由于子公司的剥离不具可比性,按同比口径,收入增长15%。费用率下降(07-3Q40.90%、06-3Q45.8%)(请参考07.10.22《三季报亮丽、年报将更好》)

1.3.历史回顾:2000-2006年间公司净利润复合增长率33

%公司2000年收入、净利润分别为15656万、1142万,2006年收入、净利润分别为85270、6402万元,2000年至2006年收入的复合增长率为32%、净利润的复合增长率为33%。

公司虽然发展很快,但总的来讲,现在仍然属于小市值公司,目前总股本1.56亿股,总市值36亿。

2.业务构成:中医药制造是盈利的主要来源

2.1.历史数据:工业占主营毛利的80

%产品主要分为医药工业和医药商业两大类,07年中期工业占医药工业占主营收入的62%、毛利的80%。工业的产品结构我们将在后面分析。

2.2.对当前销售数据的分析:2007年1-10月医药工业销售情况

我们认为增长势头良好:热毒宁、桂枝、散结镇痛、腰痹痛分别贡献了2790、2222、1671、1319万。

市场担心热毒宁的数据在10月份的环比下降,我们认为没必要为某一个月的数据变动而发生动摇,热毒宁的增长潜力仍然很大。理由如下:1、抗病毒药物市场较大:2006年中药抗病毒类注射液收入10亿以上。2、热毒宁对于治疗上呼吸道感染总有效率99.3%、不良反应率0.38%,比一般化学药不良反应率4~5%低了很多,是高效安全的品种3、公司对热毒宁的年销售目标是2亿以上,现在才3565万,仍然处于起步阶段。

4、桂枝茯苓胶囊目前已在3500家医院销售,热毒宁只覆盖了400家。

2.3.对定向增发项目分析

从历史经验来看:2006年公司实现主营业务收入53,652万元,较2002年公司上市当年增长了104.74%;实现净利润6,402万元,较2002年公司上市当年增长了206.70%。

结论:通过前次募集资金的使用,促进了公司的可持续发展,创造了较好的经济效益。

对现在的定向增发项目而言,公司预期达产时间是09年6月,如果达到公司预期的话,2009年将增加净利润(7539+2244)/2=4891万元,按照增发后股本1.68亿计算(假设增发1200万股),增厚EPS0.29元。2010年起贡献净利润9783万元,增厚EPS0.58元。

3.投资主线:

3.1.战略定位清晰:做中医擅长的药物

公司董事长肖伟先生是中药博士出身,公司战略以妇科、骨科、抗感染、综合(心脑血管、抗肿瘤等)为主要方向。选妇科、骨科的主要原因是与西药相比,中药在这两个方向显示出综合调理的优势(代表药物桂枝茯苓胶囊、腰痹痛);选抗感染的主要原因是市场比较大(代表药物热毒宁注射液)。

3.2.质量过硬+产品梯队已经建立

产品质量过硬:有两点能看到康缘对产品的强烈自信。

销售采取反向思维:比如热毒宁的销售。

桂枝茯苓胶囊美国FDA二期临床实验进展:桂枝选的适应症是原发性痛经(西医并没有好的解决办法,比较常用的是非甾体类消炎药止痛的对症处理以及避孕药的激素疗法,但对症处理并不治本,激素疗法有一定的副作用)。因为西医没有合适的药物,所以桂枝茯苓胶囊的对照剂是安慰剂。据公司总经理戴翔翎先生介绍目前已经做了100多例,结果很鼓舞人心。在双盲实验中,桂枝茯苓胶囊和安慰剂的有效率是40%多,(40%×2=两种药物的总有效率),这意味着扣除安慰剂的有效率(安慰剂可能有10%左右的有效率)、桂枝茯苓胶囊的有效率可能达到70%以上。从这些数据看来,我们认为桂枝茯苓胶囊通过2期认证的可能性比较大。

FDA认证有没有实际的用处?

1、对于品牌建设:能通过FDA二期认证,这将是中医史无前例的第一次。估计全球的华语媒体都会报道,国内也会将此作为典范反复报道,这是很好的免费品牌建设。

2、对国内的销售:我们认为这对桂枝的国内销售肯定会有拉动。

研发能力强:中药新药最多的企业

近日,国家发展和改革委员会发布了2007年国家认定企业技术中心评价公告。(企业发明专利拥有量成为重要的衡量指标之一。)在50强中,主要以海尔、联想等IT类高新技术企业及钢铁、石化类国有企业为主。而康缘药业以授权66件发明专利,名列发明专利拥有量第17位(天士力第39位),是医药企业首位。从2003年到2006年,康缘药业在第二轮产品研发中,共获得中西药新药证书33个,完成热毒宁注射液、六味地黄软胶囊等十个项目的重大工艺攻关,申报73项发明专利,拥有国内发明专利71个,国际专利7个,成为我国中药新药最多的企业之一。

所处阶段:第一代药物快速成长

第二代药物正在起步

后续产品储备丰富

部分产品进展:

桂枝茯苓胶囊:即将扩大适应症(增加慢性盆腔炎、乳腺小叶增生)

金振口服液07年10月进入全国儿保

散结镇痛胶囊进入12个省级医保

热毒宁在申请进入全国医保

3.3.营销改革初见成效

我们此次和总经理戴翔翎对分线销售进行了深入的探讨,戴总1987年到原连云港中药厂工作;1996年任原康缘制药公司副总经理,分管科研、生产工作;股份公司成立后任公司副总经理、常务副总经理;2006年4月起任董事、财务负责人、2007年4月担任总经理,主管销售。

我们认为康缘销售的特点是:

1、产品走高端路线,价格比较高,经销商空间大。

2、分线销售后责权明确。原来的销售模式是按片区划分,这样就造成销售人员对明星产品偏爱,其他的产品销售动力不足。现在请咨询公司做过完整的规划,按针对的科室划分,这样销售人员和对口科室之间联系更加紧密,在责权明确后,销售的潜能才能发挥出来。

3、加强了和外部的联系,比如九州通和国药等。国药控股和九州通是国内销售额排名第一和第三的医药商业企业:国药控股05年收入278亿元(占全国医药商业的10%),07年收入大约在380亿元;九州通05年销售收入110亿元(占比3.7%),预计07年收入150亿元。换句话说,康缘将与占全国医药商业14%收入的两家商业企业合作,他们的年销售额合计达到530亿元。康缘自己的渠道07年3季报工业的销售额才5亿元,所以未来的合作空间很大。我们预计国药和九州通的合作将带来15%的销量增长。

3.4.民营企业有天然的动力做大做强

公司高管都持有股权,相当于已完成股权激励。民营企业有天然动力做大做强,现在的问题是股本比较小,公司存在大比例送配的需要。

4.08年步入快速增长期

公司已公告07年预增50%,07年净利润将达9603万元以上。现在,最重要的是如何预期08年,我们认为公司的增量来自于以下几个方面:

和国药控股和九州通的合作将带来15%销量的增长.分线销售后责权明确

第一代产品快速增长、第二代产品正在起步

所得税名义税率降低到25

%

不考虑定向增发,我们预计07-08年业绩分别为0.63、0.93元,同比分别增长54%、47%(考虑增发,08年为0.87元)。从估值上看,康缘23.45元对应07\08PE分别为37、25倍,07年PEG仅为0.74。而行业平均值07\08PE分别为46、38,07年平均PEG为2.11。

我们认为康缘的快速成长期已经到来,随着公司业绩的逐季良好表现,市场对其认识的加深,将带来业绩以及PE的双重提升。我们强烈建议买入,给予08年增发后40倍PE,目标价35元。

作者:易镜明 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张玉)