沿海干散货业务比重最大的航运企业公司为我国第七大航运企业,主要从事北方港口到浙江沿海的电煤运输业务,2006年水路运输业务占公司毛利94%,为目前国内航运企业中沿海干散货业务比重最大的企业。

电煤运输仍有较大发展空间从全国内贸煤运的发展趋势和浙江省电煤运输需求看,公司仍然存在着稳定的发展空间。

公司2010年100万吨的运力发展目标具有市场需求支持,未来三年运力复合增长达到16%。

2008年运价有较强上涨预期国内沿海干散货运价随国际干散货呈现出稳步增长态势,2008年,国内电煤海运价格上涨已经基本达成共识。公司运价偏低,2008年运价平均提升20%,吨运价提升10-15元存在较大可能性。

公路投资有望成为公司新的增长点绕城高速西段项目有望于2007年底完工,2008年开始试运行。

根据测算,2009年开始盈利,且盈利有望呈现快速增长态势。与全长43.5公里,总投资约80亿元的东段项目相比,此项目具有良好发展前景,有望成为公司新的利润增长点。

估值和投资评级考虑增发摊薄后,公司2007-2009年动态市盈率分别为35.99、16.25和14.94。2008、2009年动态市盈率在国内航运上市公司中处于最低水平。

内贸煤炭运输是目前航运业务中稳定性最好的一块业务。随着运力不断扩张,公司业绩将呈现整体稳定增长态势。公司可以享受2008年20-25倍PE定价,半年内给与公司增持评级。

上市公司基本情况公司由宁波海运集团为主体,联合浙江省电力燃料总公司等五家发起人成立,股票于1997年4月在上交所上市。主要从事我国沿海、长江中下游货物运输、国际远洋运输,以及交通基础设施的投资等业务。截至目前,公司拥有干散货船只17艘,运力63.5万吨,位列我国航运企业运力的7位。

公司目前运力主要集中于沿海电煤运输业务。此外公司还控股、参股了宁波海运明州高速公路有限公司、宁波海运希铁隆有限公司、上海协同科技股份有限公司等一些企业。

从收入和毛利结构可以看出,就目前来讲,航运业务为公司利润的主要来源,在短期内难以改变。

沿海电煤运输仍将是发展主要方向

虽然我国是煤炭资源大国,探明储量全球第三,但是供需分布极不均衡。资源和生产主要集中在山西、陕西、内蒙、河南等西部地区,而煤炭消费主要集中在华东、华南沿海地区。资源分布、生产力布局和能源结构的特点决定了我国将长期存在“西煤东调”、“北煤南运”和“铁海联运”的运输格局。在这种格局中,海运以其运量大、成本低的优势发挥了极其重要的作用。

近年来,随着老电厂扩容和新电厂陆续投产,浙江省电煤需求快速增长。2006年,浙江省沿海各主要电厂装机容量约1400万千瓦,年耗煤量3200万吨左右,预计2007年耗煤量达到4000-6000万吨。到2010年,装机容量约3200万千瓦,耗煤量达到7000-8000万吨,其中海运煤需求达5000-6000万吨,需要配套运力200-250万吨。

2006年公司货运量1345万吨,其中约1200万吨为电煤运输,其中80%为北方港口到浙江的电煤运输。从全国内贸煤运的发展趋势和浙江省电煤运输需求看,公司仍然存在着一定的发展空间。公司2010年100万吨的运力发展目标具有市场需求支持。

对于电煤运输需求方而言,为了防范市场风险,不会把电煤运输任务完全交由一家企业执行,而是分散给多家企业。对于已经具有一定规模并确立了一定地位的宁波海运而言,应该能够分享到市场需求的增长。

此次增发,公司计划购置3艘散货轮,合计运力17万吨,其中一艘5.2万吨已经购置完毕,如果另外2艘载2008年内购置完毕,则2008年末运力将达到76万吨。如果2010年末公司运力达到100万吨,则公司未来三年运力复合增长达到16%,由于运力规模相对较小,运力增幅相对较大。

2008年运价有较强上涨预期内贸煤运价波动较小,但与国际干散货市场运价高度相关,在国际干散货市场大幅上扬的背景下,国内沿海干散货运价也呈现出稳步增长态势。2008年,国内电煤海运价格上涨已经基本达成共识。

从吨海里运价看,公司2005、2006年运价基本平稳,今年上半年略有增长。从吨运价看,今年上半年达到了58.53较上年全年平均增长了20%,主要原因是开拓新客户,运距加长。

横向比较看,公司2005年以来运价一直低于内贸煤运输老大中海发展的运价,幅度在20%以上。如果中海发展内贸煤运价2008年提高10%,而公司运价不增长,则将低于中海运价水平30%。2008年公司运价上涨预期较强。

目前公司煤炭运量中,有一半来自浙江省电力燃料公司,目前执行三年期的合同价格,运价较低,目前合同即将到期。一半则来自神华等一些其他客户,合同一年一签,运价相对较高。预测2008年公司运价平均提升20%,吨运价提升10-15元存在较大可能性。

公路投资有望成为公司新的增长点

目前公司通过占股权51%的宁波海运明州高速公路有限公司开展交通基础设施投资。2005年5月,公司与宁波市交通投资开发公司组建了宁波海运明州高速公路有限公司(简称海运高速)。同年6月,海运高速以10.11亿元价格受让了宁波绕城高速公路西段项目在建工程,接手西段项目。

宁波绕城高速公路是宁波市高速公路主骨架一环五射三复三连三疏港(“15333”高速网络工程)中最重要的一环。其中西段工程总投资约43亿元,全长42.07公里,与杭州湾跨海大桥连接线、杭甬高速公路、甬金高速公路、甬台温高速公路相连接。主要功能为服务于过境、疏港和城市出入境交通,缓解城市交通压力,提高宁波市公路网的整体水平,发挥路网规模效益,增强宁波港的集、疏、运的能力,促进宁波市经济快速、持续发展,辐射整个杭州湾地区和上海市,实现区域经济一体化,对把宁波市建成国际港口城市具有十分重要的意义。

项目主要功能为服务于过境、疏港和城市出入境交通。项目预测25年的内部收益率10.16%,投资回收期11年(不含建设期)。

西段项目有望于2007年底完工,2008年开始试运行。根据测算,西段项目2008年将出现亏损,2009年开始盈利,2015年净利润有望达到2亿元。与全长43.5公里,总投资约80亿元的东段项目相比,此项目具有良好发展前景,有望成为公司新的利润增长点。

协同科技:存在上市的可能性

公司占股权28.60%的上海协同科技股份有限公司成立于1998年,前身是中国电子科技集团公司第五十研究所下属的“通信与监控技术发展中心”。由五十所联合共14位股东设立了国有、集体和个人私有资本参股的混合所有制经济形式的股份制司。公司主业为电力电子自动化系统和设备的开发、设计、生产和服务,是国内电力行业配网领域电力自动化设备的最大供应商,主导产品“电力负荷管理系统”已在国内140余座大、中城市使用,市场占有率50%。

公司经营情况良好,2006年实现净利润2071万元,为国内电力自动化行业中知名度较高的高科技型企业之一。公司未来存在上市的可能,一旦上市,公司投资将获得快速增值,并提供了投资退出的途径。

盈利预测:三因素促08年大增长

2008年,在三大因素的影响下,公司业绩有望出现较大增长,一是运价提升,二是运力增长,三是所得税下降。运价方面,预测2008年均价增长20%,2009年持平。公司目前所得税33%,2008年开始下降为25%。

不考虑公路资产的盈亏贡献。

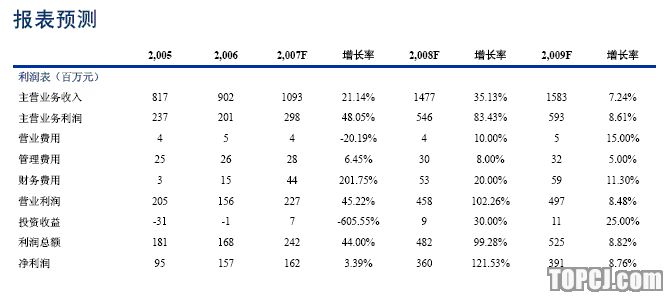

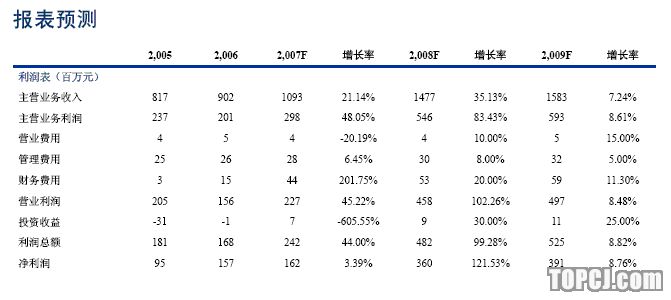

预测2007-2009收入分别为10.93、14.77和15.83亿元,分别同比增长21.14%、35.13%和7.24%,净利润分别为1.62、3.60和3.91亿元,分别同比增长3.39%、121.53%和8.76%。如果不考虑增发摊薄,则2007-2009每股收益分别为0.32、0.70和0.76元,如果考虑增发摊薄,则每股收益分别为0.28、0.62和0.67元。

估值和投资评级考虑增发摊薄后,公司2007-2009年动态市盈率分别为35.99、16.25和14.94。与公司有部分业务类似的中海发展,根据我们的业绩预测,2007-2009年动态市盈率分别为23.06、19.92和18.48倍。

目前公司2008、2009年动态市盈率在国内航运上市公司中处于最低水平,而内贸煤炭运输则是目前航运业务中稳定性最好的一块业务,运价波动校,市场需求稳定增长。随着运力不断扩张,公司业绩将呈现整体稳定增长态势。公司可以享受2008年20-25倍PE定价,半年内给与公司增持评级,目标价位12.38-15.48元。

风险分析公司经营风险主要在于运价的下跌和燃油价格的上涨。目前公司燃油成本已占总成本45%左右,为了防范燃油波动风险,除了选择合理的油料采购时机外,公司将会采取运价随燃油价格波动的运价执行方式。

作者:钱宏伟 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)