良好成长能力凸现公司投资价值

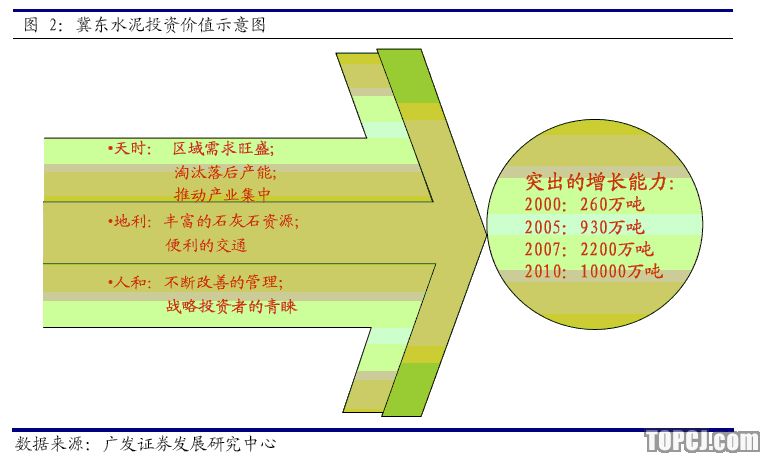

公司于2000年开始实施“三北”战略,产能从当初的260万吨扩张到目前的2200万吨;近日,公司提出了新的战略目标,即“三年内水泥产能达到一亿吨”,而此前是“十一五末达到水泥产能5000万吨”,目标产能翻了一番。

我们认为对于冀东水泥,其最突出的投资价值在于高度的成长性。

天时地利人和共促腾飞

公司突出的成长能力得益于天时、地利、人和的协同作用,有良好的外部市场环境和内部管理制度作保障。

天时:公司战略区域内水泥需求旺盛,国家淘汰落后产能以及推进产业集中化的行业政策为公司发展提供了广阔的空间。

地利:公司所在区域具有丰富的石灰石资源以及便利的交通条件,不仅为公司带来成本优势,更为公司的持续性发展奠定坚实基础。

人和:公司先进的管理制度是公司腾飞的内部保障;同时,公司得到了许多战略投资者的青睐,引进合格的战略投资者将有利于公司进一步发展。

盈利预测及投资评级

我们假设公司定向增发的2.5亿股在明年初得以实现;公司目前产能为2200万吨,在建项目将新增产能1500万吨并于2008年和2009年陆续投产,本着稳健原则,我们仅以此作为盈利预测基础,而对于公司的“三年1亿吨”的目标,在未得到更为明确的实施规划前,暂时不予考虑。我们预测未来三年的EPS分别为0.44、0.64、0.94元;基于公司突出的成长能力,我们认为其合理价值为22.4元,建议“买入”。

良好成长能力凸现

公司投资价值冀东水泥是我国北方最大的水泥生产企业,业内有“南海螺,北冀东”之称。公司于2000年开始实施“扩大华北、挺进东北、开拓西北”的战略布局,水泥产能从当初的260万吨扩大至2006年的近1500万吨,主营业务收入从2000年的6.5亿元增加到2006年的28.9亿元,六年的复合增长率约为28.23%。目前公司水泥产能达到2200万吨,在所有的水泥上市公司中居于第三,仅次于海螺水泥和华新水泥。

我们认为对于冀东水泥,最大的投资价值在于其良好的成长能力,尤其是未来几年的加速扩张以及区域市场整合带来的飞速发展的机会。2007年公司发行6亿元长期债券;此外,公司拟非公开定向增发2.5亿股的股份,预计募集资金约30亿元左右,用于投资马蹄山日产4500吨新型干法熟料水泥生产线带余热发电项目等10个项目建设。目前该方案已上报环保局,我们预计今年底或者明年初有望得到批准。尽管募集资金未到位,但增发的十条项目已全部动工,这些项目将新增产能约1500万吨,在08年和09年陆续投入使用。届时,公司水泥生产能力将达到3700万吨。

近期,公司提出了新的战略目标,即“三年内水泥产能达到1亿吨”,而此前是“十一五末达到水泥产能5000万吨”,目标产能翻了一番。目标若得以顺利实现,公司产能将与海螺水泥持平(海螺水泥目前产能7600万吨,预计十一五末达到1亿吨),成为继海螺水泥后又一个水泥霸主。

天时地利人和共促腾飞

我们认为公司突出的增长能力得益于天时、地利、人和的协同作用,有良好的外部市场环境和内部管理制度作保障。

天时-区域经济发展和国家产业政策提供广阔发展空间

公司“三北”战略布局得以成功实施。未来几年,在滨海新区建设、曹妃甸工程、南堡大油田开发以及振兴东北老工业基地、西部大开发等一系列投资主题的推动下,公司战略区域内投资加快;2007年前三季度河北、天津、内蒙古、辽宁、吉林、陕西等地区固定资产投资都高于全国平均水平26.4%,固定资产的快速增长使区域内水泥需求非常旺盛。

未来几年国家将加大淘汰落后产能的力度。预计到2010年,全国累计淘汰落后生产能力2.5亿吨,公司战略区域内“十一五”期间将淘汰落后产能约5000万吨,落后产能淘汰为新型干法水泥发展腾出市场空间。

国家大力推进“扶强汰弱”的产业集中化政策。冀东水泥是国家重点支持的十二家全国性大型水泥集团之一,在资金信贷、项目核准、土地审批等方面得到国家的优先扶持,具有更大的能力把握区域经济发展和产品结构调整带来的历史性市场机遇,做强做大。从国外水泥工业发展史来看,当一个地区出现大的水泥集团时,由大集团主导的兼并重组加剧,市场份额将逐渐向大集团集中。

旺盛的水泥需求、产品结构调整以及产业整合将使水泥供求关系呈良性状态,有利于延长水泥行业的景气周期。从2007年前三季度全国重点联系水泥企业P.O42.5水泥价格来看,冀东水泥战略区域华北、东北和西北地区的价格同比上涨幅度分别为1.47%、7.11%和3.34%;冀东水泥P.O42.5水泥出厂价格平均约260元/吨,比去年每吨增长20元。长期来看,我国目前水泥钢铁价格比还不到1:10,而国际市场为1:3;尽管由于多种因素,水泥价格可能难以达到国外水平,但是有关专家认为P.O42.5价格在350元/吨左右是合理的,因此未来仍有进一步上涨的空间。

地利-占据资源和有利交通为持续发展奠定坚实基础

公司地处唐山,地理位置非常优越。唐山地区石灰石资源非常丰富,公司基本控制了京津唐地区大部分的矿山,而且使用年限都能维持三十年以上。占领了资源先机,使公司生产成本得以控制,一般来说,开采自有矿山其成本为12-15元/吨,而外购石灰石其成本在25-30元/吨;更重要的是资源的占有为公司的持续性高速发展建立了良好基础,同时还大幅提高竞争对手的进入成本。

此外,公司位于环渤海中心地带,距唐山市区26公里,距天津143公里,距北京155公里,距秦皇岛137公里,距曹妃甸和滨海新区都在100公里左右;铁路、公路、水路运输都极为方便,相比周边地区的水泥企业,在运输成本上具有极大的优势。

人和-先进管理和战略合作是公司发展的内部保障

先进的管理制度推动盈利能力持续向好。公司近年逐步改善了内部管理水平和营运能力,如采用全面预算控制实现产品的统一销售以及货币资金的统一调度,进行人事制度改革减员增效,推进“三北五区”的大区经理制等方式。管理水平的提高必然推动盈利能力增强,2007年前三季度公司实现净利润3.25亿元,同比增长133.32%;毛利率水平达到27.82%,同比上升2.24个百分点,为2004年以来最高水平,高于行业的平均水平23.00%;资产报酬率7.46%,远高于行业平均4.20%。

公司的管理费用率、销售费用率、财务费用率呈逐年下降形式;2007年前三季度分别为5.26%、5.78%、5.29%,而行业平均值为6.73%、7.43%、4.72%。在未来,随着产能的释放,各种费用将进一步摊薄,仍有压缩的空间。

此外公司未来将对所有已有生产线进行余热改造,新建项目也全部配备余热发电。纯低温余热发电技术对于成本的节约效果非常明显,一般每吨熟料发电量可达35-40度,发电成本仅需0.10元/度,相比外购电价节约0.35元/度来测算,每吨熟料的电力成本支出下降在12-14元左右。

引进合格的战略投资者有利于公司的进一步发展。目前公司与德国海德堡、安徽海螺水泥、内蒙古亿利能源等存在合作,并且这些公司都有与公司进一步合作的愿望;同时,中国建材、中材集团先后跟唐山政府签定战略合作框架,拟与唐山市水泥骨干企业合作进行区域水泥市场整合;尽管目前公司未明确与哪家企业进行合作,但是我们认为引进具有合格的战略合作者仍具有很大的可能性。

公司的主要风险因素

1.水泥行业是个周期性很强的行业,公司急剧的产能扩张是基于未来几年经济快速健康发展,行业处于景气周期的判断;如果由于宏观经济因素导致行业景气下挫,巨大的产能将难以消化。

2.随着公司规模不断扩大,人才瓶颈将日趋明显。公司近期招收了2000多个新员工,但是人才的培养需要较长的时间。

3.由于公司快速发展,资金需求较大,致使公司负债过高,目前公司资产负债率已达到63.58%,高于行业的平均值58.8%,财务风险比较大。

盈利预测与投资评级

我们假设公司定向增发的2.5亿股在明年初得以实现;公司目前产能为2200万吨,在建项目将新增产能1500万吨并于2008年和2009年陆续投产,本着稳健原则,我们仅以此作为盈利预测基础,而对于公司的“三年1亿吨”的目标,在未得到更为明确的实施计划前,暂时不予考虑。我们预测未来三年的EPS分别为0.44、0.64、0.94元;基于公司突出的成长能力,我们认为公司的合理价值为22.4元,建议“买入”。

作者:谢永元 广发证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)