近期增长点还在已开业直营店的绩效提高、前门店08年重新开店。直营店培育需要1~2年内时间,09年前募资项目的利润贡献有限。

投资要点:

前门店闭店装修后,

王府井店、和平门店的分流作用明显,全年业绩略超预期。

前门店重新开业时期受制于前门大街改造,预计将延后到08年五一前后。

亚运村店面交通情况改善,翻牌率提高,已经完成市场培育,进入收益快速增长的阶段。今年该店有望扭亏,成为近年新的利润增长点。

三家老店的客源主要以商务、政要、旅游客为主,其中商、政宴请收入占比约为30%;亚运村店、西翠路店则以本地商务客为主。良好的客源结构有利于

全聚德毛利率维持业内的较高水平。

烤鸭提价:各门店推出“精品烤鸭”,价格从原168元/只提至198元/只;两类烤鸭同时销售。但烤鸭提价均为成本推动的被动提价,对利润贡献不大。已开业店面的业绩提升还在翻牌率提高。..目前已开业的外阜门店中,长春店经营良好,有望年内实现盈亏平衡。重庆店则受到当地大涝影响,预计今年无法贡献利润。08年有望随整体旅游形势大好、市场培育成熟而有所好转。

我们看好中餐连锁的发展前景,全聚德作为百年老字号,在各类中餐品牌中优势突出。

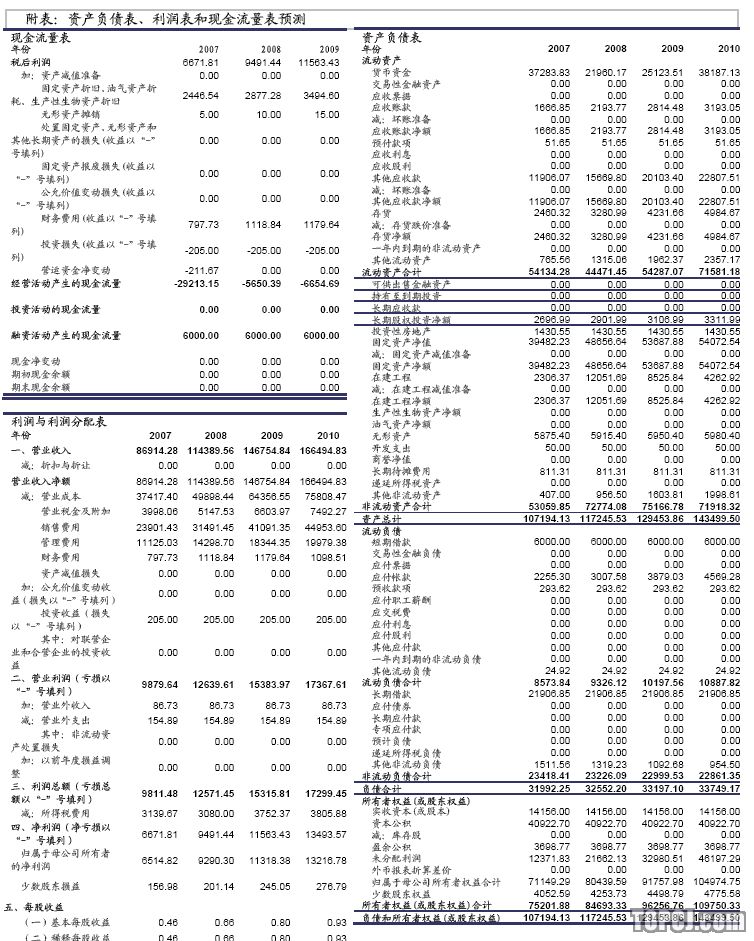

预计公司07~09年EPS分别为0.46元,0.66元和0.80元,目前股价对应的08年动态市盈率高达82倍。我们长期看好全聚德的异地发展空间和扩张潜力,但公司购买物业、直营发展的外延方式决定了门店扩张速度不可能大超预期,而单个直营店培育也需要1~3年时间,建议投资者短期内关注高估风险。

北京地区门店绩效略超预期前门店重新开店延后到明年五一

受前门店装修导致的客源分流、北京地区旅游形势良好的影响,07年全聚德王府井店及和平门店的总收入将达到历史最高水平。其中,和平门店截至11月11日时,收入已达2亿,我们预计全年收入将在2.14亿左右,较去年增加26.7%。前门店自4月24日起的闭店装修仍将对全年业绩产生一定影响,但王府井店和和平门店的良好表现已经一定程度抵消了不利因素。06年三家老店的收入合计4.3亿,我们预计07年全年三店总收入在4.1亿左右;前门店装修的影响已被大幅降低。

由于前门大街改造时间延长,已有资料显示,开街时间将在08年五一前后。全聚德前门店重新开业时间要配合前门大街开街,也将在五一。

实地调研显示,亚运村店经过3年市场培育,已进入快速发展阶段。目前亚运村地区的修路施工已经全部完成,该店位于亚运村商务圈核心,交通便利,周边有国电大厦等高档写字楼。据前厅人员介绍,进入12月以来该店的全天翻牌率平均可达150%;包间利用率80%。我们认为07年亚运村店将扭亏为盈,并且随前期大额装修费用的逐步计提完毕,该店将成长为公司新的利润增长点。

西翠路店于06年8月底开业,目前尚在市场培育阶段。预计奥运的契机将大大缩短市场培养时间,08年该店有望贡献利润。

鸿坤店:2007年6月开业的新店,位于北京西客站南广场东区。

北京地区店面商务、政务宴请比例较高目标客户群长期锁定中高端

公司的主要收入来源还在北京地区门店。今年1~5月份,北京区收入占比为91%。外地门店中,上海浦东全聚德全年收入在1500万左右,收入占比2%;长春、重庆全聚德均是去年下半年开业,尚在培育期,预计2年内利润贡献较小。

北京门店客源结构:商务、政府宴请比例较高,约为总收入的30%。而议价能力较强的旅行社不超过总客源的10%,且人均消费也可以保持在80元左右(旺季为100元)。三家老店的客源主要以商务、政要、旅游客为主;亚运村店、西翠路店则以本地商务客为主。我们认为良好的客源结构有利于全聚德毛利率维持业内的较高水平。

由于烤鸭的原材料-北京填鸭是一种生长周期短(2个月)、成本较为透明的品种,不适合于走过于高端的路线。公司将主要立足于全聚德品牌,将目标客户群长久定位于中高端客户(包括商务和旅游客),人均消费保持在80~130元之间,10人次的包间平均最低消费为1500元。

烤鸭提价:成本推动型占主导已有店面的绩效提高还看翻牌率

北京地区的店面中,80%的菜品销售收入来自于烤鸭系列,仅有20%左右的收入源自其他菜品。烤鸭定价各门店需要统一,其他菜品则可以根据需要各自调节。外地门店的烤鸭收入占比相对较小,仅为50%左右;因此菜品结构和调价幅度相对灵活一些。

今年以来食品原材料价格大涨,全聚德也受到一定影响。为应对上游涨价,北京区全聚德各门店推出了“精品烤鸭”,价格由原来的168元/只涨至198元/只,与原168元的普通烤鸭同时销售,两类烤鸭的销量基本相当。

本次提价主要是应对鸭胚、其他食品原料的普涨,属于成本推动型;不会对毛利率产生较大影响。

公司对烤鸭提价具有主动权,北京市发改委不会直接干预。但由于餐饮行业竞争激烈,提价需慎重;而全聚德这样的国字头老字号需要更多考虑社会影响,我们认为未来主动提价的可能性比较小,更多还是成本推动型被动提价,利润贡献有限。

我们认为,目前已开业店面的效益增长还是主要看单店翻牌率的提高。目前,三家老店(前门店、和平门店、王府井店)的翻牌率淡季约为80~100%;旺季可达150%;亚运村店随路况转好而速入佳境,翻牌率与老店相当;西翠路店和鸿坤店尚在培植期,翻牌率较低,约为50%,我们预计搭乘08奥运东风,新店培育周期将缩短,翻牌率有望快速增长。

老字号地位稳固:与北京其他烤鸭品牌对比示意

我们对北京地区其他烤鸭品牌同时进行了调研,认为全聚德的老字号地位还是很稳固的,其他品牌的替代作用并不明显。全聚德也是唯一有外地扩张计划的烤鸭品牌,规模和品牌认知的优势突出。

由上表可见,全聚德在规模、文化内涵上具有绝对优势。其他的品牌多在口味定位或目标客户群上与全聚德进行差异化竞争。

电炉烤鸭口味几无差距、更易标准化推行却有消费者认知风险

近期餐饮市场对于全聚德电炉烤鸭的推出有所争议,认为标准化、自动化的电炉将令全聚德失去老北京的韵味,可能令消费者失望。

根据我们对食客和三个全聚德门店前厅人员的调研,从实际口味而言,电炉烤鸭和原来的火炉烤鸭并无重大区别,即便常客也难以辨别。其实近年来,电炉烤鸭和火炉烤鸭一直共存,电炉烤的配料已很成熟,可保证口味一致性。更重要的是,电炉烤鸭更符合国家环保要求,应为发展方向。

我们认为,标准化的电炉烘烤有利于外阜门店保持口味一致,减少对大厨师的依赖,也可以降低人力成本(培养一个合格的烤鸭师父至少需要1年时间),有利于全聚德品牌扩张。从环保角度而言,电炉烤鸭也符合目前政策导向。但是在各门店,尤其是外阜门店中推行电炉烤却面临着消费者认可的风险;从目前消费者反应来看,全面推行电炉的可能性不大。我们预计在新开门店中仍将保留电炉、火炉两分天下的格局。

重庆店、长春店表现不一

去年新开的两家外阜门店:长春店和重庆店表现不一。长春店经营状况良好,预计07全年收入可达3300万元,基本有望实现盈亏平衡,也证实了“北方消费者对于全聚德的烤鸭口味接受程度高”的判断。该店的市场培育期仅为1年,低于同类店面。(上海浦东店培育期为2年)

重庆店则由于受到今年重庆大涝的影响(店面位于嘉陵江边),2季度正常营业时间缩短,直至3季度营业额才有所回升。预计今年无法贡献利润。08年有望随整体旅游形势大好、市场培育成熟而有所好转。

我们非常关注外阜门店的发展状况,全聚德未来直营店扩张将更多在北京以外的地区进行。本次募资打造的5个直营门店中,也有3个在外地。全聚德能否成功将京韵浓厚的烤鸭文化复制到外地门店,得到外地消费者对口味、文化的认可,尚需时间观察。

不再发展新加盟店收购原加盟店面需要时间

为了保证全聚德品牌的含金量,使品牌管理更加可控,公司表示近期不会再发展加盟店。上市时公司曾提到可能会收购资产质量高的加盟店,实现直营扩张,我们认为这个过程需要时间。由于各加盟店情况差异较大,且以个体加盟商为主,房屋产权、原店所有权关系复杂;经营情况较好的门店收购成本也较大。目前还没有成熟的方案。

新收购品牌的发展规划:本店为主、北京地区为主,暂不会品牌扩张

公司07年3月收购了丰泽园、四川饭店、仿膳饭庄三个老字号品牌。目前四川饭店王府井店正在进行最后装修,预计可能提前到08年1月开业。

丰泽园主店于今年10月装修完毕。本次迎奥运装修后,1、2层为餐厅部分,共计18个包间(包间最低消费为1500元),一个多功能厅(约15桌×12人/桌)可承接婚宴、商务宴等;全部餐位400余个;3~5层为酒店部分,客房共计103间。

中餐连锁品牌一览

我们对知名的全国性中餐连锁品牌作如下对比:

我们认为,作为拥有饮食文化享誉世界的国度,中餐连锁具有非常广阔的成长空间。但为保证品质,中餐连锁店多以直营店方式扩张,发展加盟商的品牌也对加盟门店要求较高。而在餐饮行业中,新门店的市场培育需要1~2年时间,品牌店培育期略短。中餐的特性决定了该部分连锁店定位多为高端、利润率高,但扩张速度远低于快餐连锁。从以前品牌对比也可以看出,全聚德作为百年老字号,在品牌认知度和文化感召力方面仍具备突出优势。我们看好正餐连锁行业的发展前景,看好全聚德的长期扩张潜力。

业绩预测和投资建议

由于前门停业装修后,王府井店、和平门店的分流作用好于预期,我们小幅调高07年EPS2分,维持08、09年盈利预测不变。预计公司07~09年EPS分别为0.46元,0.66元和0.80元,目前股价对应的08年动态市盈率高达82倍。我们长期看好全聚德的异地发展空间和扩张潜力,但公司购买物业、直营发展的外延方式决定了门店扩张速度不可能大超预期,而单个直营店培育也需要1~3年时间,建议投资者短期内关注高估风险。

作者:刘璐丹 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:康慧)