经济增速放缓有利结构调整

天则所(中评网)

一、总量态势

1.国民经济持续快速增长

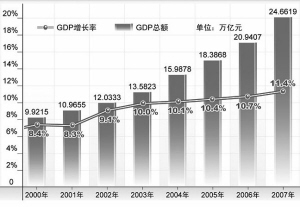

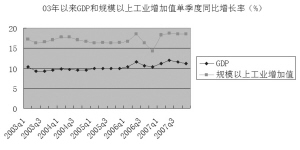

2007年,中国经济继续高速增长。国内生产总值246619亿元,比上年增长11.4%,连续五年达到或超过10%。

工业生产增长加快,企业效益提高。全年规模以上工业增加值比上年增长18.5%(12月份增长17.4%),加快1.9个百分点。其中重工业增长19.6%,轻工业增长16.3%。规模以上工业企业产销率达到98.1%,1-11月份,实现利润22951亿元,比上年同期增长36.7%,39个行业全部实现盈利。其中,利润增长快的有交通运输设备制造业(68.7%)、专用设备制造业(61.4%)、化工行业(51.5%)、煤炭行业(49.1%)、钢铁行业(47.2%)、电力行业(39.0%)。

2.消费价格上涨加快

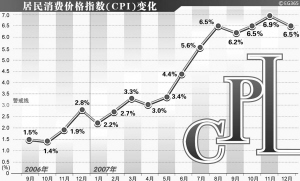

2007年居民消费价格上涨较快,同比上涨4.8%,涨幅比上年提高3.3个百分点(12月上涨6.5%)。其中,城市上涨4.5%,农村上涨5.4%,食品、居住价格上涨是拉动价格总水平上升的主要原因。食品上涨12.3%,拉动价格总水平上升4.0个百分点,其中粮食上涨6.3%,肉禽及其制品上涨31.7%,蛋上涨21.8%;居住价格上涨4.5%,拉动价格总水平上升0.6个百分点。商品零售价格上涨3.8%(12月份上涨5.6%)。原材料、燃料、动力购进价格上涨4.4%(12月份上涨8.1%)。工业品出厂价格上涨3.1%(12月上涨5.4%)。70个大中城市房屋销售价格上涨7.6%,涨幅比上年提高2.1个百分点。

3.大学毕业生就业困难较大

2007年新增就业1100万,超额完成了全年的就业计划。全年大学毕业生有500多万人,但至今有100万人没有找到工作。高学历人群的就业问题值得关注。这方面的浪费和影响会更大。

4.外汇储备持续增加

由于贸易顺差的扩大和热钱流入,2007年12月末,国家外汇储备余额1.53万亿美元,同比增长43.32%,新增4619亿美元,同比多增2144亿美元,国际收支盈余失衡加剧。人民币汇率升值速度加快,全年累计升值6.59%,12月末为1美元兑7.3046元人民币。

二、因素与结构

1.固定资产投资继续增长 消费品销售增速加快

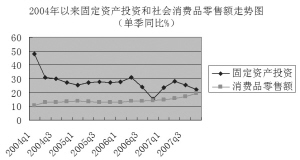

2007年全社会固定资产投资137239亿元,比上年增长24.8%,加快0.9个百分点。其中,城镇投资117414亿元,增长25.8%,加快1.5个百分点;农村投资19825亿元,增长19.2%。在城镇投资中,第一产业投资1466亿元,比上年增长31.1%;第二产业51020亿元,增长29.0%;第三产业64928亿元,增长23.2%。全年房地产开发投资25280亿元,比上年增长30.2%,加快8.4个百分点。

2007年社会消费品零售总额89210亿元,比上年增长16.8%,提高3.1个百分点(12月份9015亿元,增长20.2%)。其中,城市60411亿元,增长17.2%,加快2.9个百分点;县及县以下28799亿元,增长15.8%,加快3.2个百分点。批发和零售业增长16.7%,住宿和餐饮业增长19.4%。

2.外贸进出口快速增长,外商直接投资保持增势

2007年进出口总额21738亿美元,比上年增长23.5%,回落0.3个百分点。其中,出口12180亿美元,增长25.7%,回落1.5个百分点;进口9558亿美元,增长20.8%,加快0.8个百分点。贸易顺差2622亿美元,比上年增加847亿美元。

全年实际使用外商直接投资748亿美元,比上年增长13.6%。

3.全国税收增长过快 出口退税进展加速

2007年全国税收收入(不包括关税、耕地占用税和契税,未扣减出口退税)累计完成49449亿元,比上年增收11813亿元,增长31.4%,大大超过经济增长。其中,工业增值税增长20.9%;房地产营业税增长40.3%;企业所得税增长36.6%;海关代征进口税收增长23.9%。随着出口退税政策调整,出口退税加快,全国共办理出口退税5273亿元,比上年增加988亿元,增长23.1%,提高2个百分点。

4.货币供应继续增长 贷款规模进一步扩大

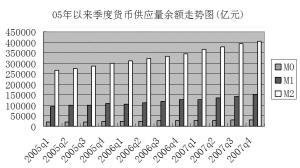

12月末,广义货币供应量(M2)余额40.34万亿元,同比增长16.72%,增幅比上年末低0.22个百分点;狭义货币供应量(M1)余额15.25万亿元,同比增长21.01%,增幅比上年末高3.53个百分点;市场货币流通量(M0)余额3.03万亿元,同比增长12.05%。全年累计净投放现金3303亿元,同比多投放262亿元。

2007年末,金融机构本外币各项存款余额40.11万亿元,同比增长15.22%。人民币各项存款余额38.94万亿元,同比增长16.07%,增加5.39万亿元,同比多增4599亿元。外汇各项存款余额1599亿美元,同比下降0.94%。

2007年末,金融机构本外币贷款余额27.77亿元,增长16.56%。其中,人民币贷款余额16.17亿元,增长16.16%;外汇贷款余额2198亿美元,同比增长30.19%。

5.银行间市场利率下降 成交额大幅增长

12月份银行间市场人民币交易累计成交8.59万亿元,日均成交4088亿元,日均成交同比增长141.1%,同比多成交2393亿元。

12月份银行间市场同业拆借月加权平均利率2.09%,比上月低0.19个百分点,比去年同期低0.16个百分点;质押式债券回购月加权平均利率2.79%,比上月低0.1个百分点,比去年同期高0.78个百分点。

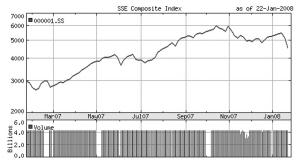

6.次贷危机影响全球,沪深股市深幅调整

第四季度,沪深股市在震荡中冲高调整。借十七大春风,上证指数于10月16日上摸6124.04点,然后一路下滑,12月27日收于5308.89点;全年股指上涨96.67%。近来,受美国次级债危机影响,全球股市大幅下挫,上证综指从1月15日的5443.79点跌到22日的4559.75点,两市6个交易日的最大跌幅为18.06%和17.8%。深沪股市与全球市场同步下跌表明,中国资本市场与境外联系更加紧密。

三、政策效应

1.对上年经济运行的总体判断

与国内外年初的预测相反,2007年中国的经济增长不仅没有趋缓,反而加速上扬。GDP增长11.4%,工业值增长18.5%,CPI上涨4.8%,国际收支盈余大幅增加。中国的经济成绩令世界瞩目。

在去年GDP的增长中,拉动经济的三大需求都起了重要作用,特别是消费需求和净出口增长的效应更加明显。值得指出的是,由于2006年节能减排任务没有完成,2007年的工作有所加强,压缩和淘汰了一些高能耗产品的生产,节能减排取得了一定成效。特别是世界碳交易市场的发展使中国受益。据国际排放交易协会的分析,2007年世界碳交易市场二氧化碳减排额交易超过了700亿美元,中国减排卖了280亿美元,占据了40%的市场份额。

2.关注国际经济走势的影响

中国经济在很多方面已经融入了世界经济一体化的进程,因此,预测和判断中国经济的未来走势,离不开对世界经济,特别是处于重要地位的美国经济的观察和分析。

自去年美国次贷危机暴发以来,其情况和影响还在扩大,继第三季度各大投行相继报亏和扩大损失计提,并向外寻求融资,第四季度有可能再亏350亿美元。1月15日花旗银行公布第四季财报,由于受180亿美元次贷相关资产减损,该行当季亏损98.3亿美元。无独有偶,17日美林公司宣布,由于受115亿美元次贷相关资产冲减的拖累,四季度出现净亏损98.3亿美元,均大大高于第三季度。与此同时,美联储发布被称作“褐皮书”的全国经济形势调查报告,去年11-12月,美国的假日零售“令人失望”,楼市依旧疲软,总体经济增长步伐已经放缓,据《幸福》杂志调查,3/4的人认为美国经济12个月内或者已经出现衰退。足见美国经济状况已经相当严重。不仅如此,次贷危机的影响远远超出了美国,瑞士银行去年12月10日宣布计提100亿美元资产减损,并预计有可能出现10年来的首次全年亏损,近日据称有可能进一步计提50亿-80亿美元的房贷投资损失。特别是欧元走强和通胀压力增大,欧洲经济并不比美国好多少。在这种情况下,美国国会两党取得一致,布什宣布了1450亿-1500亿美元的一揽子经济刺激计划,美联储1月22日紧急降息75个基点,引发了全球股灾,国际金融动荡进一步加剧。再加上进入2008年以来,油价一度突破100美元大关,黄金价格飚升到900美元上下。各大国际机构和投资银行一致看淡世界经济,联合国给出了3.4%的乐观预测和1.6%的悲观估计;花旗银行把美国经济预测调低到1.2%;世界银行和瑞士银行预测美国经济增长1.4%,欧洲增长1.6%和1.8%,欧洲央行和欧盟委员会的预测稍高一些,分别为2%和2.2%。

次贷危机对中国经济的直接影响不大,但间接影响不可小视。如果美国经济因此而陷入衰退,进而拖累世界经济,就会减少外部世界对中国的需求,影响中国的出口增长;更重要的是信贷危机和美元走贬,有可能加剧国际金融体系的不稳定性,造成国际收支的剧烈动荡调整,甚至发生资本流动的逆转。这不仅会带来巨大的直接损失,而且会危机到国内经济和金融的运行。

尽管人们关于2007年中国经济增长趋缓的预测得到了相反的结果,但是,随着世界经济明显趋缓和国内政策进一步紧缩,我们认为,2008年的中国经济趋缓已成定局,如果国际经济恶化不是过分严重,在一定程度上也有利于中国的调整。首先是出口增速将会放慢,贸易顺差的增长也会趋缓,但其绝对量还会增加,商务部再次预测出口增长15%,但实际情况也许还会超过,有可能接近和达到20%,如果进出口均按15-20%计算,贸易顺差约在3000美元左右,对经济增长的贡献比上年小了许多,但不大可能出现贸易顺差减少的拐点;如果加上外商投资和热钱流入,外汇储备的增加额也可能还大于上年。即使紧缩货币,但汇率升值加快和流动性过剩还会继续,投资资金的供给不会减少太多,再加上企业利润增长很快,投资收益不错,投资增长不会大幅减缓。因此,2008年的经济增长取决于政府的社会政策对于国内消费需求的影响。如果不出现大的问题,达到10%左右的增长是可能的。

3.通货膨胀态势和临时价格干预

2007年消费物价上涨4.8%,大大超过了政府年初确定的控制目标,且呈逐渐加速之势。于是,政府把控制通货膨胀作为今年宏观调控的首要目标。各个机构对2008年CPI上涨率的预测相差很大,乐观者认为不会超过上年,有可能在3-4%,悲观者预测超过了7%。乐观者的依据主要是上年的价格走势,其实,影响CPI的因素很多。国际能源和金属价格上涨,国际粮价也会上涨,国内粮价虽与粮食生产形势有关,连续四年的粮食丰收应做欠收的准备,很多消费物价处于涨势。因此,我们的预测取中,大约在5%左右。

面对消费物价上涨,政府不仅把抑制通胀作为主要政策目标,而且在实行紧缩货币的同时,采取了一系列行政控制措施。1月9日,温总理在国务院常务会议上强调,近期成品油、天然气、电力价格以及学校的学费、住宿费收费标准不得调整。1月13日发布了《国务院关于修改“价格违法行为行政处罚规定”的决定》,把价格违法的最高处罚金额提高到100万元。1月14日,国务院召开全国保障市场供应加强价格监管电视电话会议,第二天,国家发改委发布了《关于部分重点商品及服务实行临时价格干预措施的实施办法》,并从即日起对成品粮及粮食制品、食用植物油、猪肉和牛羊肉及其制品、牛奶、鸡蛋、液化石油气等重要商品启动提价申报和调价备案。这一切表明了政府抑制价格上涨的决心,但能不能实现物价稳定,还得经过实践的检验。目前的价格上涨并非简单的货币现象,成本推动的因素也很明显;不仅如此,对于经济和物价来说,关键不在于现有的状况和水平,而在于人们的预期。

从中国经济运行和发展的实际来看,主要问题不是价格总水平过高,而是相对价格关系扭曲过大,资源、要素价格的政府管制和人为压低,造成资源配置失误和经济结构失衡,导致财富逆向转移。一是从国内向国外的转移,二是从一般部门向垄断部门的转移,三是从居民向政府的转移,四是从劳动者向资产所有者的转移。这不仅增加了中国经济增长的代价,而且加剧了人们收入的不平等。如果在改革资源要素价格和调整相对价格关系的同时,政府能够尽到自己的社会责任,利用社会政策来解决一系列经济社会问题,不仅能够稳定预期和稳定经济,而且有利于经济的长期发展。有人可能担心,改革资源要素价格和调整相对价格关系,有可能向下游产品传递,促进价格上涨。其实,企业利润增长那么快,证明存在着一定的消化能力。如果经济增长率达到10%,有5-6%的通货膨胀率不仅能够承受,而且对中国经济可能是利大于弊。

4.楼市“拐点”问题透析

最近,房地产业界有人提出了“拐点”论,引起了国内很大的争论。所谓房地产发展的拐点,是指房地产价格和销量由增长到下降的转变;增长趋缓不能算作拐点。就此而论,我们尚不能得出就已经出现拐点的判断。一是房地产的信息不透明,没有可供判断的权威信息。例如,国家发改委和统计局公布的全国70个大中城市的房地产价格指数显示,2007年1、2月份,北京新建商品住宅同质楼盘销价同比上涨8.4%和7.3%,而市建委和统计局向社会发布的数据是上涨了17.3%;深圳市国土和房产管理局11月公布,10月份新建商品房同比上涨,环比下降(10.35%),二手房环比降幅达47.09%,而来自国家统计局的数字显示,新建商品房售价同比上涨16.8%,环比上涨2.4%,二手房售价同比上涨21.2%,环比下降0.3%。尽管如此,仍与人们的实际感受相差甚远。比如,去年末多个城市拍卖的“地王”,每平方米的地价超过了1万元,北京市五环以内的房价已经超过了1万元,二环以内超过了2万元。二是房地产业的地域特征很明显,一线城市个别稍降,二线城市还在大涨。据国家发改委和统计局的统计数据显示,去年全年70个大中城市的房价涨幅呈现逐月上升之势,其中12月份上涨10.5%,新房涨幅在15%以上的有乌鲁木齐(25.3%)、北海、惠州、北京、南宁、宁波、兰州、重庆、长沙;二手房涨幅在13%以上的有乌鲁木齐(24.2%)、宁波、无锡、深圳、长春。三是住房结构变化不大,政府的廉租房建设投资甚少,到11月只有145亿元,占全部房地产投资的0.7%,不足以导致房价总体水平下降。四是市场的供求形势并未改变。因此,“拐点”论是业界出于某种目的抛出的气球,带有很大的炒作和试探成分。

特别需要讨论的是,房价走势出现拐点是好事还是坏事?笔者认为绝非福音。如果房地产价格和销量出现从上升到下降的转变,一旦形成预期,就绝非小数,而有可能在20-30%以上。这样,房地产泡沫就有可能破裂,进而出现人们担心的经济和金融危机。这就会打断中国经济长期稳定增长的进程。目前确实存在着这样的可能性。因此,我们必须把重点放在防止拐点和危机的出现上。必须明确,在中国目前的情况下,对房地产的政策不是要使其价格下跌和销量下降,而只要使其涨得慢一点,就是很大的成功。

5.货币政策紧缩力度及其操作

根据中国经济运行的实际,中央经济工作会议宣布,今年要实施从紧的货币政策,而且实际操作已经开始,从1月25号起,存款准备金率再次调高0.5个百分点,达到15%。更重要的是,央行核定了2008年的信贷规模,并对各个银行下达了信贷规模的指导性计划,规定了各季度的投放比例和增长速度,要求工行、建行、农行保持去年的投放水平,中行有所下降,并对超计划放贷实行严苛的惩罚措施。于是有关政策取向和操作力度的问题引起了人们的关注和猜测。

首先,有人说,货币政策从今年开始从紧。此说不当。其实从2003年1月升息和121号文件开始,货币政策操作就开始了向从紧的变化,只是力度较小,操作的频率较慢。

其次,有人认为,政府既然公开宣布了从紧的货币政策,从紧的力度就不会小,可能很大。其实,情况可能并非如此。除了汇率升值有可能加快以外,无论是存款准备金,还是利率,今年的操作频率和力度都会低于去年,也许不及去年的一半。原因在于,一是经过以前的政策操作,存款准备金率已经相当高,利率也不低,进一步操作的空间不大;二是美联储进一步降息,中美利差倒挂,操作的空间更小;三是存款准备金率已高达15%,央行的政策成本已经相当大,贷款利率7.57%,融资成本也相当高,如果从紧力度过大,就有可能刺破资产泡沫,造成硬着陆,那就不是从紧的问题了。

再次,今年从紧货币政策的操作工具仍然是以前的几种,包括存款准备金率、利率和定向发行央行票据等。有一点需要指出,存款利率既有调升的需要,也有调升的空间。就需要而论,是由于现行实际利率为负;就空间而论,存贷利差那么大,去年各大商业银行赚了个盆满钵满,利润增加很多,工行超过了800亿元,建行超过了600亿元,为什么不能提高存款利率,缩小利差,校正利率扭曲,让银行少赚一点。这就要看决策者的立场了。

四、走势预测

根据以上分析和讨论,对2008年1季度经济走势简单预测如下表。

季度

注:1.GDP和工业增加值增长速度按可比价格计算,其余指标按现价计算;

2.固定资产投资指全社会固定资产投资;

3.工业增加值为国有企业和产品销售收入在500万元以上的非国有企业的增加值。

2007年全年 2007年1季度 2007年4季度 2008年1季度

(实际) (实际) (实际) (预测)

经济指标

增长(%) 增长(%) 增长(%) 增长(%)

GDP 11.4 11.1 11.2 10.0

工业增加值 18.5 18.3 17.4 16.0

固定资产投资 24.8 23.7 - 22.0

消费品零售额 16.8 14.9 20.2 15.5

出口 25.7 27.8 - 19.0

进口 20.8 18.2 - 20.0

消费物价 4.8 2.7 6.5 6.0

| |

| GDP走势图 |

| |

| 居民消费价格指数(CPI)变化 |

| |

| 2004年以来固定投资和社会消费品零售额走势图 |

| |

| 05年以来季度货币供应量余额走势图(亿元) |

| |

| 03年以来GDP和规模以上工业增加值季度同比增长率(%) |

| |

| 上证指数走势图 |

张 弛(中国政法大学商学院)

段绍译(娄底市广大实业公司)

|