美国信贷危机拖累全球金融银行业,本港金管局总裁任志刚更发出预警,本港个别银行业绩可能因涉及次按资产而出现亏损。

东亚银行(0023)将打头阵于本周五(15日)公布其2007年度业绩,为银行股业绩揭开序幕。

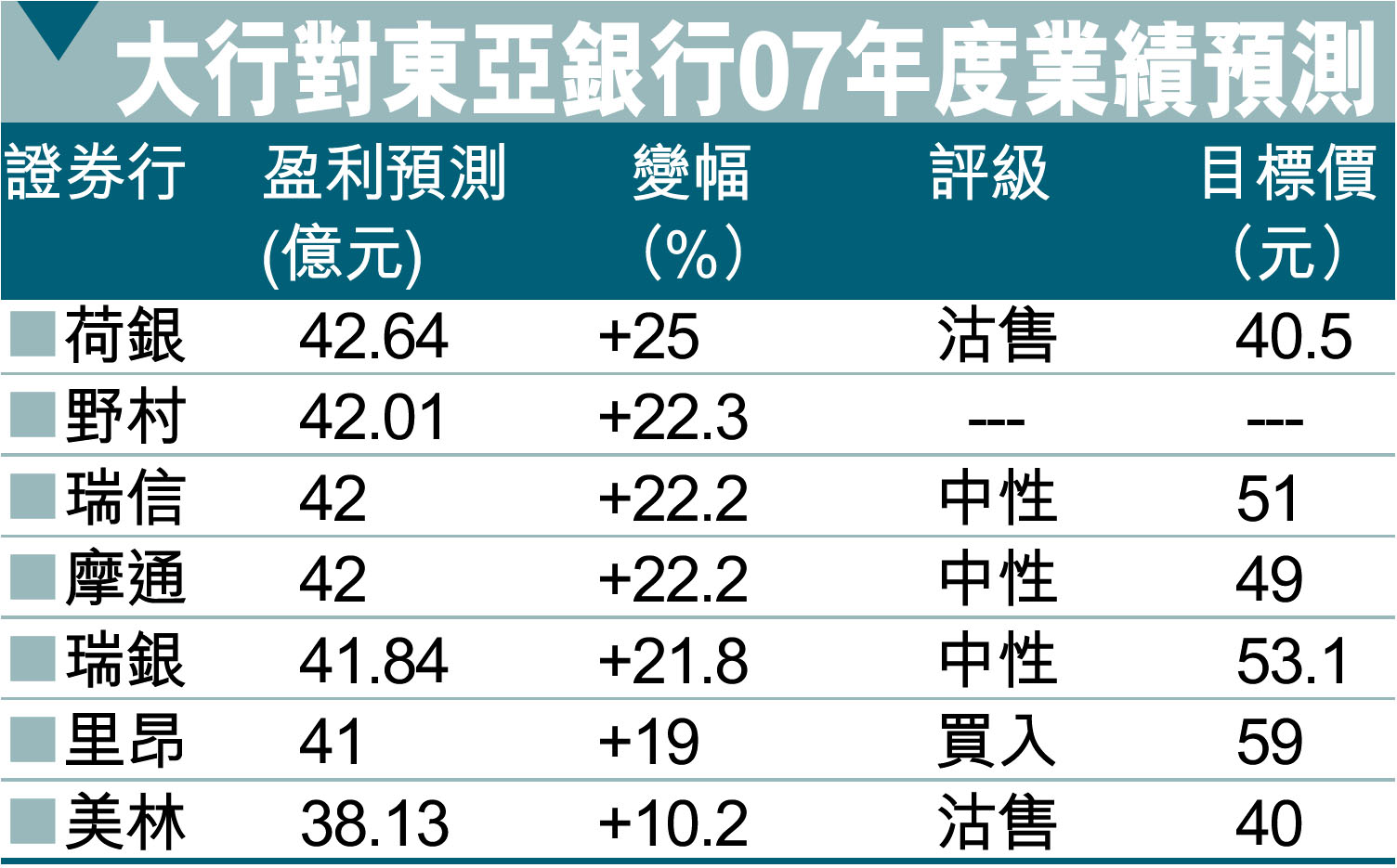

证券界预料,本地银行或多或少受次按影响,东亚可能要为手持的6亿美元(约46.8亿港元)债务抵押债券(CDO)作拨备,估计其07年度盈利介乎38.13至42.06亿元,增幅则在11%至22.4%之间。

全年料多赚11%至22

%摩根大通发表报告预计,东亚银行07年度纯利为42亿元,同比增幅22.2%。报告指出,有关盈利预测并未计及6亿美元债权抵押证券有关的任何减值。东亚银行处置其资产管理公司所获得的一次性收益以及总计7.8亿元的地产重估增值,将抵销减值的影响。另外,东亚在内地积极扩展业务,以及工资的上涨将使成本上升。该行维持东亚的中性评级,目标价51港元。

物业重估或减次按影响

瑞信也同样预估东亚07年度纯利达42亿元,增幅22%。该行指,纯利较上年同期增长22%至42亿港元,但不包括按市价调整的6亿美元债权抵押证券的潜在损失,并认为东亚将通过从非核心资产或投资项目中实现收益抵销有关亏损。故维持该股中性评级,目标价49元。

不过,里昂证券预料,东亚的纯利增幅19%,盈利将达41亿元。该行称,东亚盈利将受强劲贷款增长和处置收益带动,但利润率可能与2007年度上半年持平。又关注其持有的6亿美元债权抵押证券的拨备水平。里昂给予东亚投资评级为买入,目标价59元。ThomsonFinancial对东亚去年度净利预测较悲观,料东亚的盈利较去上年度增长15%至39.5亿元。瑞银及野村估计,东亚须为其6亿美元债权抵押证券拨备最多14亿元及7.6亿元。

瑞银估计次按拨备14亿

东亚的内地银行业务近年一直被市场看好,视之为东亚业务亮点,纷纷为此调高东亚的投资评级。不过,美林认为,若东亚的内地业务增长优势受到威胁,将令证券界对其看法转为负面。故该行把东亚列为「最不推介的本地银行股」,估计东亚去年度盈利仅为38亿元,是市场预期下限。东亚昨收41.3元,升2.61%。

大行对东亚银行07年度业绩预测

(来源:香港文汇报)

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张玉)