“物语”系列报道二

想当年 书记每月工资只有37元 省吃俭用不欠账最光荣

现如今 爷爷奶奶揣几张银行卡 光省钱不懂理财被人笑

60年前,一本小小的存折在两年间只有8笔存款和取款的记录。那年头,连书记每月工资也只有37元,被人们戏称为“升官不发财”。在那大部分家庭温饱难求,无钱可存的年头,“谁家能省吃俭用不欠账度日”成为众多老广理财的第一要义。

谁能想到,60年后的今天,随着财富的快速积累,老百姓的理财生活发生了翻天覆地的变化:家家拥有好几个账户,鼠标轻轻一点,股票买卖几秒钟搞掂,连七八十岁的老爷爷老奶奶荷包里都藏着好几张银行卡,如今谁如果不懂得钱生钱、借钱生财将成为众人耻笑的对象。

商品房、股票、基金、保险、黄金、外汇这些新鲜的词,对老百姓而言,成了像油盐柴米一样熟悉的东西。

文/图 本报记者方利平

缺钱的年代 改革开放前

一本存折一年存一次钱

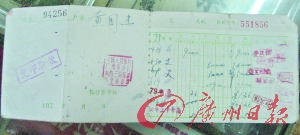

为了寻访建国初期的存折,记者采访了好几位七八十岁的老广,却均未成功。大家一致表示,那时工资才二三十块钱,温饱都解决不了,根本没有钱存,也无需存折。最后,记者在收藏市场里,好不容易才找到了一本1979年4月开户的存折,户名为黄国杰,开户银行为中国人民银行广州市分行向阳三路储蓄所,存折上仅有存入、支取、余额三项记录,而且全是用手记的。

仔细查看记录,发现1979年4月开户,到1981年2月最后一笔取款记录,在两年时间里,户主仅办理了8笔存款和取款的记录。其中,存款记录有4笔,取款记录4笔,如在1979年4月,户主存入了90元,其后在5~6月的两个月里,又分3次支取完毕。

收藏票据的李先生介绍称,像这位户主,一年才存一笔钱,而且不到两个月就花完,估计存入的钱是外援资金。因为在改革开放前,大部分家庭连温饱都解决不了,基本都是月月光,月初领了工资,不到月中就全部花光,哪里还有钱存下来。有些家庭因为有海外亲戚支援,偶尔会有些储蓄。

只有演员侨眷才有钱存

年近80岁、自上世纪50年代初以来一直在银行系统工作的邓灏颐老先生介绍称,改革开放前,不光是老百姓无钱存,即使是干部,工资也很低,当时县里新提的一些科长、局长,公社社长、副书记,月工资也只有37元,被人们称为升官不发财。而且这个工资水平在20年左右的时间里没有变过。因此,去银行办理业务的个人非常少。

上世纪五六十年代邓老曾在人行四会、广宁、肇庆等地的县城支行坐过柜台,其介绍称,那时经常一天下来,只办理两三笔私人存取款业务,居民基本处于月月清的状态,有时即使月头存点钱,到月中也清了。只有一些医生、演员、侨眷,才有钱存。因此,不但老百姓穷,银行也很穷,当时,广东省的存款量不多,但是贷款量较大,一直处于信贷资金不足的“贷差”状况,是贷差大省,贷款远远大于存款,只能向中央伸手要钱。

工行广东省分行个人金融部总经理陈昌儿是上世纪70年代末参加工作的,其回忆称,上世纪80年代以前,因为无财可理,居民没有理财需求,也没有理财概念。

陈昌儿回忆称,改革开放前,由于去银行存钱的人很少,1976年、1977年时,一家县级支行,大概只有1000~2000客户,其中不少是单位客户,个人客户很少。

理财观:勤俭节约

在建国后的30年时间里,家家户户过的都是紧日子,那时老百姓的理财观就是看谁更勤俭节约,借钱过日子是令人尴尬的。当时在农村,人口多而劳力少的“超支户”,很难在人前抬起头来。“新三年,旧三年,缝缝补补又三年”是普遍现象。

储蓄腾飞 上世纪80年代

爱国国债首度发行

改革开放后,广东先行一步,广东人率先富裕起来,居民的财富生活开始发生翻天覆地的变化。“上世纪80年代初,广东便开始出现万元户,一些重点户、承包户、专业户,开始发财。”邓灏颐老先生介绍称。

不过,由于农行、工行等几家商业银行刚刚从人民银行中分离出来,金融业务不发达,而且当时存款利息较高,1985年时,一年期存款利息高达6%,5年期品种利息为6.9%,8年期利息更是达到8.7%,存钱收益相当可观,手头逐渐活泛的老百姓,存钱拿利息是当时的主要理财方式。

与老百姓存款飞速增长相伴的,是银行储蓄业务的腾飞。以广东省为例,除了建国初期几年城乡储蓄取得较大的增长外,在整个上世纪60~70年代,城乡储蓄存款余额的增长缓慢,1958年时,广东省的城乡储蓄存款余额为4.11亿元,然而到1978年时,仍然只有17.56亿元,在20年的时间里,平均每年只增长了7.53%。在3年困难时期,甚至出现了负增长。

自1979年开始,居民储蓄开始快速腾飞,1978年底时,广东省城乡储蓄存款余额仅为17.56亿元;然而到1987年时,广东省城乡储蓄存款余额达到了331.62亿元,增长了将近18倍,年平均增长38.61%。

邓老介绍称,之前银行存款量小,而广东处于改革开放的前沿,建设项目多,贷款量较大,在长达十几年的时间里,广东省的存款量一直小于贷款量,处于贷差状态。后来,随着居民财富的快速积累,存款量大幅增长,到1991年,广东省的存款量才开始大于贷款量,由贷差变为存差,1991年,存差为152亿元。而到2000年,存差达到1704亿元。

此外,由于我国于1981年又恢复了停止了20多年的国债发行,购买国债成为存款之外居民的一大理财方式。在1981~1987年间,我国每年的1月1日开始均会集中发行国债,国债发行采取行政摊派形式,面向国营单位和个人。

陈昌儿回忆,那时候自己每个月会有5~10元的钱攒下来,“因为每个单位都成立了储金会,每个月从员工工资中扣下

5~10元,谁有短期的资金紧缺,可以借回去应急,剩余资金由单位统一存入银行,到年底时再还本付息。此外,在国债发行时,单位也会主动承担一定的认购额度,然后直接从员工工资中扣钱统一购买。”

理财观:爱国储蓄

陈昌儿表示,当时无论是储蓄还是国债,并不是单纯的个人财富增值计划,而具有一定的政治色彩,国家和个人都很穷,为了鼓励居民储蓄,支持国家建设,无论储蓄还是国债,都被称之为“爱国储蓄”和“爱国公债”。

以钱生钱 上世纪90年代以来

财富生活进入繁盛时期

陈昌儿表示,在上世纪90年代初的几年时间里,居民财富生活出现拐点,居民开始相对富裕,与此同时,居民的理财需求也开始从无到有,并越来越强烈;理财观念也发生了根本性的变化,从出于爱国的被动性理财转变为基于个人的财富增值需求的主动性理财。

各种理财产品也营运而生:1990年上海证券交易所开业,股票市场应运而生;1992年保险市场对外开放,美国友邦将保险代理人制度引入国内,“跑街先生”开始将保险带入千家万户;1993年底,央行开始允许商业银行开展面向个人的实盘外汇买卖业务;1992年10月,深圳有色金属期货交易所推出特级铝标准合约,我国的期货交易开始发展;2001年,第一只开放式基金成立,购买基金也成为一时时尚;2002年10月30日,上海黄金交易所开业,黄金逐步成为大众的投资性品种。

理财产品的多样化顺应了人们越来越强烈的理财需求,如今,城市里几乎家家有股票,人人买基金。连80岁的邓灏颐,虽然退休工资不高,但除了存钱和买国债外,也买了一些基金。

而年轻激进一些的,更是投资市场的多面手。40多岁的王小姐是激进型的投资者,2005年时向银行借了几十万元房贷买了一套房,将自己的钱省下来投资,除了购买少量国债外,大部分资金投入了风险投资市场,股票、基金、外汇、黄金,几乎样样都涉足。

1/3存款分流投资品种

人们突然发现,银行多过了米铺;但银行里的排队长龙却似乎日渐严重。

陈昌儿介绍称,如今,工行广东省分行平均每个网点有1.5万~2万户客户,大一点的网点客户可达4万~5万户。在资金分配方面,工行广东省分行的理财产品余额已经达到了1500多亿元,而存款余额为4600多亿元,将近三分之一的资金通过理财产品进行理财,居民开始有了财富增长和配置的需求。

以前,大多数家庭的财富都集中体现在一本存折上,而存折里面记录的内容,也仅仅限于存款和取款;而如今,包括工行在内的许多银行均推出了综合管理型的电子账户,既是一个家庭综合管理系统,可通过对账单等形式反映日常财务情况,又是一个投资性账户,里面包括基金、理财产品、纸黄金等增值性品种。

理财观:主动理财

以前,存钱主观为国家,爱国储蓄具有一定的被动性;现在理财主观为自己,具有较大的主动性,居民理财主要基于个人理财规划的需求,以个人财富积累为目的,客观上则成就了金融机构和国家经济的繁荣。 (来源:广州日报)

来源:大洋网-广州日报

来源:大洋网-广州日报

我来说两句