货币因素对大宗商品价格的影响已经远超经济因素

所谓“退出”,只是从极度宽松过渡到相对宽松与适度宽松

如果经济复苏经受住考验,则大宗商品在调整后将继续走强

又是一次全线大跌――期货市场一周遭遇两次货币紧缩寒流。12日,中国央行自2008年6月份以来首次宣布上调准备金率。受此影响,全球金融市场出现地震,13日国内期市所有品种全线回调。这也是继7日提高央票利率之后,央行再次发出的货币紧缩信号。在货币因素得到强化的背景下,原有宽松货币政策的调整,将难以避免地引发大宗商品市场大幅震荡。

货币因素成基本面 众所周知,影响大宗商品价格的本质因素是商品的供需基本面,然而在现代国际金融制度下,上述基本面已经超出供需关系,拓展到了货币层面,即币值稳定与否。在供应受到瓶颈制约的前提下,需求的变化主要由世界经济增长速度的高低决定,而这一切成立的前提条件是货币币值的稳定。但是,从上世纪七十年代布雷顿森林体系解体以来,国际上大宗商品的标价货币――美元本身的币值已经极不稳定,因此,即使在商品供求关系不变的情况下,由于美元本身的波动也会导致商品价格出现大幅变化。在各国采取量化宽松货币政策的背景下,货币因素在一定时期内已经成了主导商品价格变化的最主要因素。

实际上,尽管世界经济从长期看总体上是增长的,但由于流动性过剩、货币贬值导致的通货膨胀才是大宗商品长期价格上涨的本质原因,货币因素对商品价格的影响已经远超经济因素。

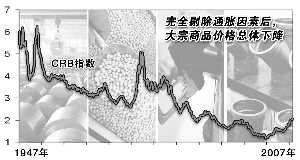

附图是经过通货膨胀调整的CRB商品指数走势(自1947年到2007年),从图中可以看出,如果完全剔除通货膨胀因素,近60年来,总体上大宗商品价格是不断下降的,而不是上涨的。从长期来看,世界经济总体上是增长的,甚至是大幅增长的,但是扣除通胀后的物价总体水平却是下跌的。在过去的200年里,剔除通货膨胀因素,商品价格一直是在下行的。加拿大蒙特利尔的研究公司“银行信贷分析家”(BCA)发表的数据显示,主要工业品的价格在调整了通胀因素之后比1800年的水平低了75%。

来源:中国证券报

来源:中国证券报