银河证券周世一

目前宏观经济环境对美元有利,美联储的货币政策拉动美元上涨预期明确,欧元因为内部结构性问题暴露而受到打压。这种情况下,市场资金已经开始做多美元,美元走势逆转。

美元市场地位稳定

由于金融危机从美国发生,对全球经济带来了巨大的破坏,有分析认为,美国政府特别是美联储应该对金融危机负责,美元作为主要结算货币与储备货币,是美国金融危机扩散到全球的重要原因,因此,有关美元作为国际储备、结算货币的质疑不断,认为欧元或者日元将替代美元成为主要储备与结算货币,也有国家已经要求在石油交易使用欧元等作为结算货币。

但是,无论从美国的国际影响力、科技实力、金融发达程度来看,还是从实际的统计数据分析,美元的市场地位其实一直比较稳固。这既有国际贸易与金融活动中货币惯性的原因,也有美国具有大的经济规模和相对强大的军事、科技实力的原因;而很多国家的货币汇率与美元挂钩,很多关键商品如石油和金属价格是以美元来定价,也都加强了美元的市场地位。

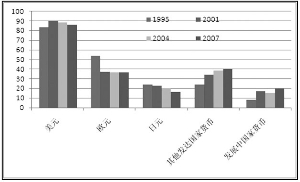

实证的统计数据分析验证了美元的地位稳定。从外汇储备看,美元仍占绝对的优势地位。国际货币基金组织(IMF)在2009年12月30日公布的数据显示,截至2009年第三季度,全球官方外汇储备由去年第二季度末期的7.18万亿美元上升至7.52万亿美元。其中币种确认官方储备为4.43万亿美元,较上一季度的4.27万亿美元有所上升。数据同时显示,美元占币种确认官方储备比重由前一季度的62.82%降至61.65%。同期,欧元比重由此前的27.42%升至27.75%,英镑比重则由之前的4.30%升至4.34%,日元比重由3.12%升至3.23%。但是,这种比重变化,很大程度是由于美元汇率的原因,去年的美元指数从年初到年底下降了4.5%。

从美国发行的美元纸币的持有者结构来看,绝大多数的美元被美国之外的居民或政府所持有。自1999年欧元问世以来,美联储所发行的美元纸币的持有结构并未有很大变化。同时,在交易量最大的外汇市场上,美元在外汇交易量中占86%的份额,超过欧元二倍以上,美元继续占主导地位。更高的交易量有助于降低买与卖之间的价差和减少使用美元的隐性交易成本,反过来这些优势加强了美元在这些交易中使用。

欧元结构性缺陷暴露

由于欧洲的银行在迪拜的债务中持有绝大多数的份额,年初的迪拜危机,沉重打击了欧洲的银行。在迪拜债务危机对欧元造成打压以后,最近爆发的希腊主权债务危机对欧元造成更大的负面影响,它充分暴露了欧元的结构性缺陷,从而打击了投资者对欧元的信心。

作为欧元区中的一个小国,希腊的经济一直较差。2009年希腊经济萎缩2%,去年第四季度萎缩幅度更是达到2.6%。而2008年希腊经济增长了2%。希腊政府预计,2010年希腊经济将下滑0.3%。

由于希腊在加入欧元时政府债务超标,希腊政府进行了大量的债务互换操作。这些互换虽然满足了加入欧元的条件,但在去年年底到期以后,使希腊政府面临巨额财政赤字和债务问题。据政府估计,希腊2009年财政赤字占国内生产总值的比例将高达12.7%,远超过欧盟《稳定与增长公约》规定的3%的上限。希腊政府近日出台了一系列财政紧缩措施,包括削减公务员薪金、增加燃油税、提高退休年龄等。本轮希腊等国的赤字危机的确是新年以来欧元区乃至欧盟国家所面临的最尴尬的一次金融动荡,如果希腊发生国家破产的事情,那必将会牵连到整个欧元区以及欧盟的经济安全。

按照欧盟的规定,欧元区作为一个整体不能对某一困难成员国进行援助,但是各成员国之间可以进行双边的援助活动。在此政策基础上,欧元区各成员国的中央银行很可能用购买希腊国债的方式来为希腊注资。

在希腊债务危机爆发以后,市场又开始关注葡萄牙、西班牙与意大利的债务问题(这四国被称为PIGS)。债务违约掉期(CDS)通常被用来衡量债券违约风险的高低,由债务违约互换(CDS)市场显示的PIGS的主权风险溢价大幅上升。2月最后一周,葡萄牙政府债券CDS上扬29个基点至196点为历史新高;意大利政府债券CDS上扬9个基点至131点为十个月高点;西班牙政府债券CDS也攀升至近1年来最高;涵盖欧洲15国政府债券CDS的MARKITITRAXXSOVX西欧指数因此也大幅上扬5个基点至93.5点。

实际上,PIGS四国的经济规模在欧元区中的比重仅仅只有16.8%,即使这些国家全部退出欧元区,对欧元区经济实力的整体影响也不大。

但是,希腊债务危机暴露出来的是欧元结构性问题,使市场对欧元的信心大减。由于主权让渡的敏感性,欧元央行的权利不足,并不能实施迅速、有效的货币政策。同时,各个国家之间的经济发展水平与结构差异很大,在各国为形成统一的欧元而让渡部分货币权利以后,不能根据本国的实际需要而采取针对性的货币政策。财政政策上,又受到年度赤字不能超过GDP3%与累积赤字不能超过GDP100%的限制。这样,在遇到经济下滑时,实力强大的德法等因为实力强大,能采取更多财政政策刺激经济;而遇到更多困难、需要更强力刺激措施的弱小国家,能够使用的财政货币措施余地反而很小。这样,在危机中,欧元的结构性问题就会被进一步放大,市场对欧元的信心下降。

美元指数合理水平89

从美元的PPP平价看,目前美元市场汇率较均衡汇率低估了24%左右。在美元指数的组成中,欧元是权重最大的货币,其所占权重达到了57.6%,尽管影响汇率的因素很多,而且汇率短期的波动性很大,难以用模型来预测。但是,从长期看,购买力是决定汇率的最根本因素。由于PPP模型定价的结果表明,欧元高估了30%左右,因此,从基本面出发,相信欧元兑美元的长期汇率将恢复到合理水平。

目前,造成此前美元低估的因素现在已经全面逆转:美国经济已经复苏,而欧元区经济仍在下滑中;美联储已经开始紧缩货币政策,准备全面收回流动性,而欧元区正在深陷债务危机中。全球经济、金融形势开始有利于美元。

就最近的市场资金流向情况看,相信美元已经转势。自迪拜危机开始,到这次的希腊债务危机,金融市场已经从减少美元空头转向开始全面看空欧元。自去年12月美元开始上涨以来,无论是TED差价还是伦敦的银行同业拆借利率(Libor)都是在一路下跌中,说明美元近期的上涨并非是美元流动不足,而是全面看空欧元的结果。在CFTC持仓结构中,可以明显看到市场基金已经将做空美元的仓位平完,开始做多美元。

以目前美元兑欧元低估24%计算,假设美元指数中欧元之外的货币维持不变,美元如果回归PPP所决定的均衡汇率,则美元指数将上涨到89,这是美元指数的第一目标。因为市场情绪的原因,正如过去美元汇率所表现的那样,市场汇率总是在高估与低估之间摆动。既然目前的美元已经转势,那么,美元必将会由现在的低估走向未来高估,因此,相信美元指数在到达89以后,会进一步向上突破,不排除冲到100的可能性。

来源:《证券时报》

来源:《证券时报》